粉笔科技港股IPO,疯狂扩张致巨额亏损,9个月工资发掉20亿

导读:粉笔科技有限公司(下称“粉笔科技”)向港交所递交了招股书,拟香港主板IPO上市,花旗银行、中金公司、美银证券为联席保荐人。

作者:苏杭

考过公务员的人,对于“粉笔”APP应该不陌生。

2022年2月21日,考研出分的日子,“粉笔崩了”的消息却登上了微博热搜,网友纷纷感叹果然“宇宙的尽头是考编”。

一周后,粉笔科技有限公司(下称“粉笔科技”)向港交所递交了招股书,拟香港主板IPO上市,花旗银行、中金公司、美银证券为联席保荐人。

主攻线下由盈转亏

粉笔科技作为非学历职业教育培训服务供应商,业务涉及公务员及事业单位考试、教师资格证书考试、护士资格证书考试、会计职称考试等等。

粉笔科技脱胎于猿辅导(YUAN Inc)。

2012年,离开网易的李勇创建“粉笔网”,原本是一个社区平台,计划做教育领域的大众点评,但题库产品“猿题库”上线后,团队的重心随之转移。

2013年,粉笔科技“灵魂人物”张小龙从华图教育转投猿辅导,作为曾经华图教育的“名师”,他看准在线课程的发展潜力和市场空白,推出线上课程,几百元的高性价比形式大受欢迎,此后又陆续用“1元礼包”等活动逐步抢占公考培训的线上市场。

2014年,猿辅导将职业教育的公考题库、司考题库以及考研题库都归于粉笔题库旗下,专心从事K12业务。

2015年,主要经营实体粉笔蓝天成立,在猿辅导的种子资金支持下经营在线职业考试培训业务;2020年,粉笔科技进行重组,自猿辅导分拆。

2021年,“双减”政策落地,猿辅导高歌猛进的发展戛然而止,粉笔科技成了它的一叶扁舟。

截至2021年12月31日,粉笔科技的线上平台已积累了超过3770万名注册用户及4530万线上付费人次。

当在线课程领域到达头部地位后,粉笔科技将目光转移到了被“公考双雄”中公教育和华图教育占据的线下领域。

中公教育是从线下到线上,粉笔科技则是从线上到线下。

2021年前三季度,或许是学员的付费意愿及考试周期变化的不确定性影响,行业整体参培率下降,也或许是被粉笔抢走了部分份额,中公教育仅实现营收63.01亿元,同比下降15.29%;净亏损7.94亿元。

而粉笔的发展势头依旧很猛。由于前期线上课程积攒了大量的用户,粉笔科技的线下转移过程中也得到了很多支持。2021年,粉笔科技所有线下课程付费学员中约67.5%是从线上服务的付费用户转化而来。

2020年5月,粉笔科技大范围开设线下课程,截至2021年12月31日,其线下业务已经覆盖中国31个省、自治区及直辖市的260多个城市,线下付费人次累计超过170万,收入增长突飞猛进。

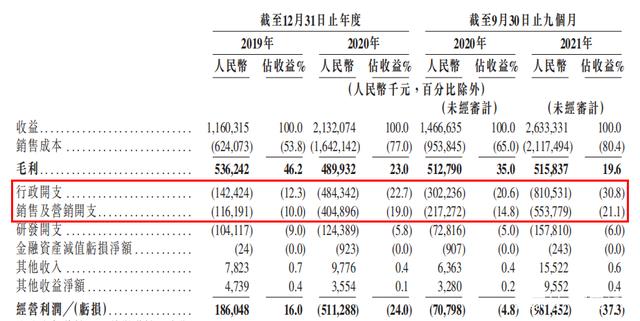

2019年、2020年、2021年1-9月,粉笔科技营业收入分别为11.6亿元、21.32亿元、26.33亿元,2020年收入增幅达83.75%。

中公教育曾因2021年三季度业绩突然变脸而备受关注,巧合的是,粉笔科技也出现了由盈转亏的情况。报告期内,粉笔科技净利润分别为1.54亿元、-4.84亿元、-12.28亿元。

去除各期分别为2117.1万元、1.22亿元及1.99亿元的股份支付开支,以及股权融资产生的估值变化等影响,其经调整净利润分别为1.75亿元、-3.63亿元及-7.82亿元。

从2019年到2021年1-9月,粉笔科技线下培训收入从3.54亿元增长到8.87亿元再到13.1亿元,占总收入的比例从30.5%增长到近50%,反超了在线培训的收入。

图片来源:粉笔科技招股书

但与此同时,其线下培训的毛利率分别仅为25.4%、-11.1%、-3.6%。

主要原因是线下渠道拓展前期,需要大量的固定资产投入以及教师团队的扩充。

本来主攻线上课程的粉笔科技属于轻资产运营,2019年底其物业、厂房及设备总额仅为1906.8万元,在2020年一举上涨至1.34亿元,2021年9月30日达到2.81亿元。

此外,报告期各期,粉笔科技分别添置了价值6369万元、3.41亿元及3.96亿元的使用权资产(主要包括长期租赁的线下业务办公场地及线下培训场地)。

图片来源:粉笔科技招股书

增聘的新讲师及其他教学人员在前期产生了招聘及培训成本。报告期内,销售成本中的雇员福利开支分别达到了1.24亿元、6.7亿元、11.39亿元。

不只是教学人员薪酬,相关的行政、销售费用的增长也是同步的。

2020年,粉笔科技行政开支较前一年增长240.07%,销售及营销开支增长了248.47%;2021年1-9月的行政开支同比增长168.18%,销售及营销开支同比增长154.88%。

图片来源:粉笔科技招股书

裁员不断,师资不齐

为了满足不断增加的线下课程的需要,粉笔科技进行大举扩招。

讲师及其他教学人员数目由2019年底的约800多名大幅增至2020年底的约7800名,并进一步增至2021年3月31日的约10000名。

新招聘的讲师一部分来源是从其他公考品牌“挖墙脚”,也有不少是公考失败以此作为过渡的考生,本身并不具备教学经验。

盲目扩张导致粉笔科技的讲师教学水平良莠不齐且流动不断。

在黑猫投诉平台上,福州、西安等地都有学员投诉粉笔科技线下基地频繁更换课程讲师,原本当做宣传卖点的“名师”也在开课后变成了其他普通讲师。

图片来源:黑猫投诉平台

关于粉笔科技另一个投诉的重灾区就是退费问题。

与大部分公考机构一样,粉笔科技的线下课程也推出了协议班,即先预交全部学费,如果没有通过笔试或面试会退还部分学费。

这种形式既可以减轻学员的心理压力,又可以让学费停留在粉笔科技手中长达几个月甚至一年时间,带来看似充裕的现金流。

但这种促进收入增长的手段,用不好也会遭到反噬。中公教育就被指“理享学”产品诱导学员贷款上课,“不过全退班”退费难等问题,近日甚至登上了黑猫投诉教育培训类企业一周投诉飙升榜榜首。

大量退费将给现金流带来的压力可想而知,2021年1-9月,中公教育退费金额123.97亿元,退费比率65.81%。

据多家媒体报道,中公教育已经于去年底下架了公职类考试所有全退产品。

报告期内,粉笔科技协议班的付费人次分别为2.28万、10.87万人及22.47万人,虽然未披露退款率,但报告期内的退款负债分别为1.96亿元、7.58亿元、7.75亿元。

粉笔科技虽然不存在贷款培训,但存在后付费协议班,即通过考试后需补交课程费用,如未通过则仅需支付部分费用。报告期内,后付费协议班产生的合约资产分别为0、0及2760万元。

2021年6月初,有爆料说粉笔科技将裁员7000人,粉笔科技随后回应称只是内部优化,但相关的讨论仍然没有平息。

截至2021年6月8日,“粉笔裁员”的话题在微博上的阅读量达到2000万次以上。

根据招股书披露,裁员确实存在。

为有效管理增长并提升盈利能力,粉笔科技选择“优化教学团队结构”,2021年3月31日仍有约10000名成员,到9月30日仅剩下约6300名。

有人质疑,为何线下“考公热”高烧不退,粉笔科技却大举裁员?

根据弗若斯特沙利文报告,按收入计,中国招录类考试培训行业的市场规模由2016年的人民币201亿元增至2020年的人民币308亿元,复合年均增长率为11.3%,并预期2026年将达到人民币605亿元,2020年至2026年的复合年均增长率为11.9%。

市场增长动力充足,原因更有可能是前期的快速扩张导致入不敷出。

报告期内,粉笔科技的雇员福利开支分别为3.38亿元、11.73亿元、20.08亿元,2021年前三季度的收入,光是给员工发工资就要用掉76.2%。

而被裁的员工中,很多是即将转正的实习生,离职后拿不到任何工龄补偿,甚至有不少人应得的补偿也未得到,在社交媒体纷纷分享自己劳动仲裁的经历。

直至今日,依然有网友表示,粉笔科技的裁员仍未停止。