无控股股东供应商集中度高!中巨芯科创板IPO之路如何走?

导读:中巨芯科技股份有限公司(下称中巨芯)是一家专注于电子化学材料领域的企业,主要从事电子湿化学品、电子特种气体和前驱体材料的研发、生产和销售。公司产品广泛应用于集成电路、显示面板以及光伏等领域的清洗、刻蚀、成膜等制造工艺环节。

受益于半导体国产化进程加速、显示面板产能向大陆地区转移以及光伏需求处在持续上升通道,近年来我国集成电路产业发展方兴未艾。电子化学材料是集成电路产业不可或缺的重要支撑材料,是集成电路产业发展所需的“水”和“空气”。

中巨芯科技股份有限公司(下称中巨芯)是一家专注于电子化学材料领域的企业,主要从事电子湿化学品、电子特种气体和前驱体材料的研发、生产和销售。公司产品广泛应用于集成电路、显示面板以及光伏等领域的清洗、刻蚀、成膜等制造工艺环节。

公司业务经营主体凯圣氟化学和博瑞电子均由巨化股份(600160.SH)转让而来。因此,中巨芯可以看作是巨化股份分拆来单独上市的半导体公司。这类分拆出半导体公司以便于其独立发展的做法,近年在半导体资本市场较为常见。

本次IPO,中巨芯拟募集资金15亿元,其中12亿元用于中巨芯潜江年产19.6万吨超纯电子化学品项目,剩余3亿元用于补充流动资金。

《投资时报》研究员注意到,虽然公司近年收入呈现增长态势,但仍存在净利润一度为负、核心业务毛利率低于行业平均水平等盈利能力方面的问题。此外,公司还存在供应商集中等情况。

存在累计亏损

据招股书披露,2018年至2021年上半年(下称报告期),中巨芯分别实现营业收入1.56亿元、3.31亿元、4亿元和2.52亿元,呈持续增长态势。但同期归母净利润却一度出现亏损,分别为-1509.54万元、-620.6万元、2467.16万元和3801.74万元,2020年才开始扭亏为盈。

从扣除非经常性损益后的净利润来看,报告期分别为-3542.44万元、-2133.32万元、7.83万元和946.87万元,近三年半累计亏4721.06万元,仍未实现盈利。

对于公司2020年开始转盈的原因,中巨芯在招股书中介绍,主要受2020年及2021年上半年电子化学材料下游市场需求增长、“国产替代”进程提速以及公司部分新增产线尚未转固等因素影响。这也意味着公司在当前经济规模下实现盈利具有一定的偶然性,中巨芯也在招股书中坦言,受2021年下半年公司大量在建工程转固后开始计提折旧、下游行业增速可能放缓、市场竞争进一步加剧等因素的影响,公司2021年全年及以后年度存在扣非净利润下滑甚至亏损的风险,也即公司存在上市当年营业利润下降50%以上乃至上市当年即亏损的风险。

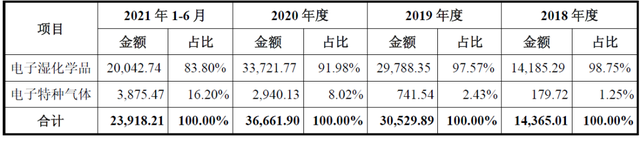

详细来看,中巨芯实为控股型公司,营业利润主要来自于两家子公司——博瑞电子和凯圣氟化学。因此,公司目前的主营业务主要分为电子湿化学品和电子特种气体两大板块,其中,电子湿化学品对收入贡献最大。

招股书数据显示,报告期内中巨芯的电子湿化学品板块分别实现收入1.42亿元、2.98亿元、3.37亿元和2亿元,占各期主营业务收入的比例分别为98.75%、97.57%、91.98%和83.8%。

与此对应,报告期内公司电子特种气体业务分别仅贡献179.72万元、741.54万元、2940.13万元和3875.47万元的收入,占比分别为1.25%、2.43%、8.02%和16.2%。

然而,不论是电子湿化学品还是电子特种气体业务,中巨芯的毛利率水平均低于同行业可比公司平均水平。招股书数据显示,报告期内,该公司电子湿化学品业务的毛利率分别为9.63%、22.73%、23.45%和22.22%,不仅存在一定程度的波动,还始终低于同业可比公司33.56%、32.75%、31.06%和32.17%的平均水平。

电子特种气体业务毛利率情况更加不乐观,报告期内分别为-290.59%、-59.27%、-28.89%和33.82%,而同期可比公司平均水平基本处在40%以上,可谓相差悬殊。究其原因,公司电子特种气体投产时间较晚,属于行业新进入者,产品处于市场开拓阶段时产销量较低,同时固定资产投入较大,折旧费用发生较多,这也是中巨芯2018年及2019年出现亏损的根源之一。

该公司在招股书中介绍,下游集成电路、显示面板等生产企业对电子湿化学品、电子特种气体、前驱体材料供应商的产品质量和供货能力十分重视,对供应商的选择非常慎重,常采用认证采购的模式。而目前,公司的高纯六氟化钨、高纯氟碳类气体(包括三氟甲烷、八氟环丁烷、八氟环戊烯、六氟丁二烯)以及前驱体材料(包括HCDS、BDEAS、TDMAT)仍处于客户认证阶段,若公司上述送样产品的认证进度或公司现有产品在新客户端的认证进度不及预期,将对公司未来的收入增长造成不利影响。

此外,《投资时报》研究员发现,中巨芯自巨化股份购得博瑞电子和凯圣氟化学100%股权时,分别产生了735.42万元和5710.66万元商誉,截至2021年6月末,公司未对此部分商誉确认过减值。

但是,中巨芯收购凯圣氟化学时包括了凯恒电子,因此对凯圣氟化学确认的商誉中,或包含凯恒电子的部分。据招股书介绍,凯恒电子的产品规格较低,产品应用领域不属于集成电路行业,不属于公司未来业务发展重点。且目前该子公司的净利润为负,未来中巨芯是否会因此计提商誉减值,《投资时报》就此问题电邮中巨芯,截至发稿时尚未得到回复。

中巨芯主营业务构成(万元)

数据来源:公司招股说明书

供应商集中度高

据招股书披露,报告期各期中巨芯向前五大原材料供应商的采购金额分别为1.01亿元、1.88亿元、1.87亿元和1.17亿元,占各年度原材料采购总额的比例分别为81.76%、82.32%、75.22%和81.97%,供应商较为集中,存在一定的供应商依赖风险。若公司主要供应商的业务经营发生不利变化、产能受限或合作关系紧张,可能导致公司主要原材料的供应不足,或将对生产经营产生不利影响。

值得注意的是,2020年之前,在中巨芯的供应商中,大股东巨化股份的控股股东巨化集团一直是第一大供应商。公司自此关联方的采购金额始终较大,占比均在65%以上,采购内容主要为原材料无水氟化氢等。虽然2020年之后巨化集团不再是公司的第一大供应商,但公司每年自其采购的金额仍在所有供应商中排位第二。

对此,中巨芯解释称,子公司凯圣氟化学在被公司收购前为巨化集团下属公司,其生产所需主要原材料无水氟化氢由巨化集团统一对外采购,并在2018年收购完成后至2019年,仍沿用该采购模式。至2020年5月,公司才改向第三方供应商采购无水氟化氢。

另从股权结构来看,2017年12月,A股上市公司巨化股份联合大基金、远致富海、盈川基金等共同出资设立中巨芯科技有限,其中巨化股份和大基金分别出资3.9亿元,持股比例均为39%。2021年的增资之后,巨化股份和大基金分别持有中巨芯35.1999%的股份,并列第一大股东。

在这种股权结构下,中巨芯处于无控股股东及实控人的状态。尽管,巨化股份和大基金表示在自中巨芯股票上市之日起12个月内不主动谋求对公司的控制权,且承诺自中巨芯股票上市之日起锁定36个月。但若在中巨芯股票上市12个月后,上述两个股东通过二级市场增持、协议受让、认购中巨芯增发的股份等方式提高持股比例,将会导致并列第一大股东的现状发生变化,从而使得公司董事会成员构成发生变化。

此外,当前中巨芯直接股东中不存在契约型基金、资产管理计划或信托计划,但间接股东招商资管计划通过远致富海间接持有公司3.61%的股权,因此公司间接股东中存在资产管理计划。

除上述股东外,《投资时报》研究员发现,2021年2月,员工持股平台恒芯企业出资1.33亿元认购中巨芯新增注册资本,入股价格为1.236元/单位注册资本,由此推算,目前公司11.08亿元的总注册资本对应的估值约为13.69亿元。然而,本次IPO公司选择的上市标准为“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元”。中巨芯后续能否成功IPO还需持续观察。

中巨芯股东出资额及股权比例

数据来源:公司招股说明书