“医学界知网”即将IPO,数字培训遇天花板,第二增长曲线难赚钱

导读:近日,互联网医学教育平台华医网向港交所递交招股书,拟在香港主板挂牌上市。

撰文 / 陈畅

每逢高考报志愿时,医学都要被拿出来“吊打”一番。一句“劝人学医,天打雷劈”道尽行业心酸,其中一项重要的挑战就是学医耗费的时间久,难度大,学制五年,工作后还要继续学习更新知识技术。

在中国,截至2020年,有大约1350万医疗卫生人员,其中执业医师约410万人。此外,中国的注册护士、药剂师和技师的数量分别达到470万人、50万人及60万人。

该群体对院校外持续医学教育的广大需求,正在推动为他们提供服务的一家公司登陆资本市场。

近日,互联网医学教育平台华医网向港交所递交招股书,拟在香港主板挂牌上市。

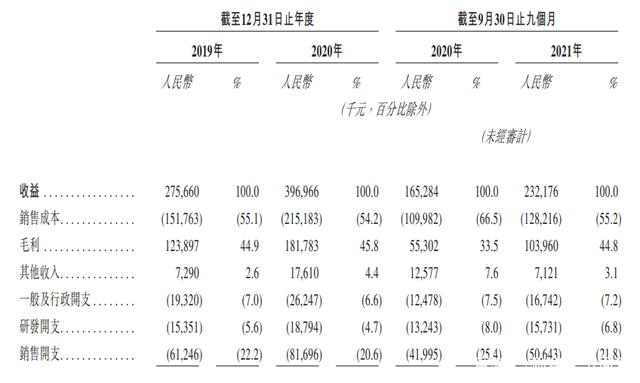

华医网成立于2008年,红杉中国以19.30%持股股份成为其最大外部股东。公司主营业务是向医疗卫生人员提供数字医学教育解决方案,2020年录得3.97亿元营收。

从行业规模上来看,华医网已经做到了行业第一的体量,但平均月活增速有下降趋势,这是由有限的行业容量决定的。

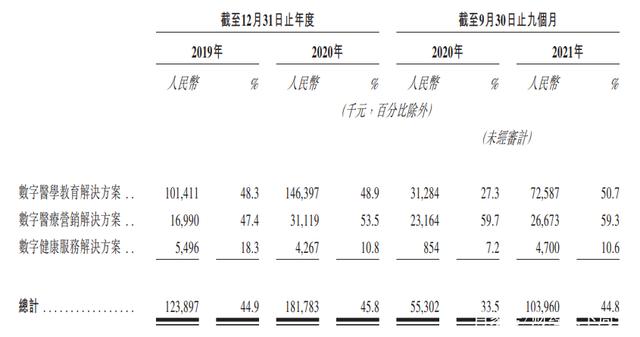

在此背景下,华医网逐渐降低最赚钱的医学教育业务比例,增加面向医药及医疗设备公司的数字医疗推广解决方案,以及面向患者及公众的数字健康服务解决方案,并将后者定义为“第二增长曲线”。

但上述解决方案正处于变现的早期阶段,冲击IPO的华医网同时面临行业天花板、竞争对手追赶、转型变现的多重压力。

图/华医网招股书截图

解决医护人群培训痛点

“进入2021年最后一个月,继续医学教育要开做了,也就意味着又到了每年给华医网‘进贡’100多块钱的时候”,从业医学行业的小婉(化名)刚刚经历完一轮“年底大考”。

她告诉《财经天下》周刊,按我国卫生技术人员继续教育政策要求,只要是从业在职人员,包括医生、护士以及医技人员等,每年都必须按照当地规定参加继续教育培训,以保证学分达标,达标要求依据本省现行学分管理政策制定。

据了解,在国内,相较于其他行业,医疗卫生人员往往需要较长时间的学习,甚至需要终生学习,从而掌握最新的医学知识,为患者带来更好的诊疗方案。

一般来讲,获得学分的途径有医院内部培训、听医学论坛、缴费申请或是发表论文等。但其中很多项包含不菲的时间成本和精力。如县级医疗卫生人员前往省会城市接受三至五天的集中面授培训,差旅费及培训费大约为人民币1000元至3000元。

华医网所做的事情,便是根据这些医护人员学习周期长,难度大,时间散等特点,提供线上医学教育、医学教育系统以及线下现场培训三种方式的数字医学教育解决方案,帮助他们获取学分,当然,这是付费的。目前,华医网70%以上的收入来自该业务。准确地讲,它属于职业教育赛道,像编程、美术等一样,只是将定位划在医生培训这一细分领域。

根据弗若斯特沙利文报告,按收益计,2020年中国数字医学服务市场规模达人民币2583亿元,且预计将以39.7%的复合年增长率进一步增长,到2025年将达人民币13724亿元。

据招股书,截至2020年底,华医网拥有付费用户230万人,总课时10万小时,内容开发及授课导师3759 人,市场份额10.2%,拉开第二名近4个百分点,在中国头部数字医学教育服务开展机构的排名第一。

此外,华医网有超过20000节专有线上课程,涵盖24个医学专科和92个亚专科,拥有注册医疗专业用户860万,注册医师用户300万,以该指标计,为中国最大的医疗卫生人员在线平台。

从财务数据上来看,2019年、2020年以及截至2021年9月30日止九个月,华医网的营收总额分别为2.76亿元、3.97亿元以及2.32亿元。其中,数字医疗教育业务营收分别为2.1亿元、2.99亿元以及1.43亿元。

由于医生护士们的“突击上分”行为往往发生在年底,所以华医网的业务具有季节性波动,与一年中的其他时间相比,通常在第四季度录得较高收入。也就是说,预计2021年年报中,给医护培训赚的钱还会继续增加。

业务增长的偶然性

一个不容忽视的现象是,华医网所服务的医护人群受众存在一定局限性。公司成立至今,虽积累了一定体量的付费用户,但重要相关数据的增速却在加速下滑。

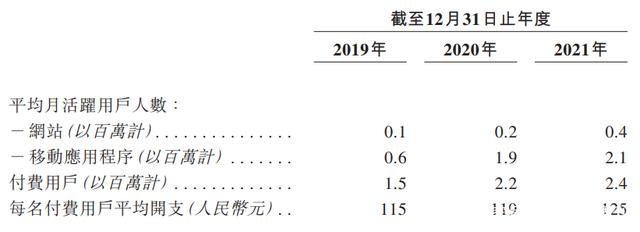

2000、2020、2021年网站和移动端平均月活跃用户之和分别为70万、201万、250万,付费用户分别为150万、220万、240万。前者增速从200%降至19%,后者从47%降至9%。

而落到客单价上,华医网主要提供继续医学教育项目、住院医师规范化培训、基层全科培训、专项培训、区域培训、考试辅导及医美培训。

2021年前九个月时间里,继续医学教育项目课时量占比最多,达10972节,该项课程通常以年卡形式收取费用,不同种类或数量的课程相应的学习卡价格有所不同,每张学习卡价格普遍在人民币60元至人民币300元之间。

其它像住院医师规范化培训、基层全科培训、专项培训、区域培训每堂课价格普遍不高,最低的只有3元。这导致报告期内华医网每名付费用户平均开支分别为115元、119元、125元。

图/华医网招股书截图

华医网也拓展了像医美培训这种高收费培训项目,具体内容为激光美容专业的技能理论与操作培训,其采取线上线下相结合的方式,每门课程人民币3980元,但9月内仅售出33课时。

对于华医网的产品,业内人士分析,医学培训不像其它课程,需要极为严格的专业性,容不得半点差错,华医网如果想要开发新课程,需要提交给相关机构进行备案审批,这都需要时间。如此看来,公司想提高整体客单价并不是件容易的事。

在招股书中,华医网也透露着业绩增长具有一定偶然性。2020年因疫情影响,部分线下教育活动中断,增加了对数字医学服务的需求。在这一年里,公司业绩量骤增。

然而,随着中国新冠疫情的总体情况逐渐改善并得到控制,华医网称,“倘若我们不能继续为用户及客户提供满意的服务,他们可能会转向线下服务。此外,疫情对我们的经营、关键指标及财务表现的整体影响程度取决于不确定且不可预测的未来发展。”

根据弗若斯特沙利文报告,线下教育仍然是院校外持续医学教育的主要模式,2020年占据约80%的市场份额。

这不禁令人质疑,疫情催生线上培训业务增长,华医网趁此期间上市,但疫情消除后,公司还具有可持续盈利能力吗?

培训之外,2B和2C生意更难做

医疗培训空间虽小,但放大到整个医疗行业,却是一门大生意。

尤其是互联网+医疗,IT桔子披露的数据,2020年我国互联网+医疗市场规模预计为408.9亿元,同比增长50.5%,2022年预计为700.4亿元。相对应地,互联网+医疗行业在大健康中投资额占比逐年攀升,2020年上半年已达到81.6%。

在靠培训业务打出一定的知名度后,2015年,华医网面向患者及公众推出了“数字健康服务解决方案”,2017年面向医药及医疗设备公司推出了“数字医疗营销解决方案”,试图围绕二者拓展公司盈利空间。

其中,“数字健康服务解决方案”被视为第二增长曲线,具体是指向患者及公众提供线上健康服务。

华医网引用数据称,中国慢性病患病人数呈上升趋势,2025年预计接近4亿人,因此,“就向患者提供的服务而言,数字化慢病管理作为一项重要业务,拥有巨大潜力。”

从招股书中可以看出,华医网数字医学教育解决方案比重在减小,数字健康服务解决方案比重在大幅增加。截至2021年9月30日,已为 30个省的逾109万名患者提供慢病管理服务,收入超4000万元,占比19%。然而,同期内,这个“第二增长曲线”的毛利率(10.6%)与教育培训(50.7%)相差很大,与同期内公司总体毛利率为44.8%也完全不在一个量级。

图/华医网招股书截图

近年来一些列政策的出台都利好互联网医疗发展。2021年9月,国务院办公厅印发的《“十四五”全民医疗保障规划》中,明确指出要支持远程医疗服务、互联网诊疗服务。互联网医疗产业占医疗健康支出比不断上升,预计在2030年达到24%,市场规模突破4万亿元。

目前,中国数字健康市场较为分散,主要由互联网医院服务提供者组成。广阔市场前景和政策支持下,想做数字健康业务的不只华医网一家。在这个领域,拥有海量资源、技术专长和更强大的品牌影响力的大型科技公司将与华医网展开正面竞争。

阿里健康、京东健康、平安好医生就是华医网所指的科技大户。从发展情况上来看,互联网医疗受制于用户渗透率增长接近饱和的互联网行业,用户数量增长不可避免出现放缓趋势。

《财经天下》周刊观察到,2021年末出炉的中国上市公司500强名单中,京东健康和阿里健康排名双双下降,其中京东健康排名下降80名,阿里健康下降213名,另一家未在500强之列的公司平安好医生2021年底股价较年初也大幅下滑超六成。这说明,“互联网医疗”是不是门好生意还值得推敲。

图/2021中国上市公司500强截图

而关于另一项新业务“数字医疗营销解决方案”,华医网认为,就医疗卫生人员而言,正确使用医疗设备及药品以向患者提供最佳的医疗服务至关重要。公司这项业务可以帮医疗机构实现更高的效率、更有效与医师互动以及优化成本控制等。

根据弗若斯特沙利文报告,中国的数字医疗营销市场以87.9%的复合年增长率,从2016年的人民币12亿元快速增长至2020年的152亿元,预计到2025年将进一步达到1110亿元,复合年增长率为48.8%。

种种设想虽美好,华医网培训之外的盈利渠道正处于变现的早期阶段,变现模式正在形成。公司称,不排除无法变现或产生业绩。如果相关成本及费用(如人工成本、内容开发 成本、销售费用)超过收入,公司盈利能力可能会受到负面影响。