协昌科技:缘何成为创业板IPO最老“钉子户”?

导读:招股书显示,公司主要从事运动控制产品与功率芯片的研发、生产和销售,其产品广泛应用于电动车辆、电动工具、家用电器等终端产品,与一线电动车厂商如雅迪集团、绿源集团、爱玛集团等都已建立了合作关系。究竟是什么问题,导致协昌科技的审核进程一直停滞不前?

纵观创业板目前仍在排队中的企业,资格最老的当属江苏协昌电子科技股份有限公司(以下简称“协昌科技”),受理日期为2020年6月28日,而创业板实行注册制后首批企业受理日期是在2020年6月22日。创业板注册制下较早受理的那批企业,到如今基本都已有了结局,或是顺利上市,或是黯然终止,只有协昌科技一直不上不下地卡在问询阶段,成了创业板最老资格的“钉子户”。

招股书显示,公司主要从事运动控制产品与功率芯片的研发、生产和销售,其产品广泛应用于电动车辆、电动工具、家用电器等终端产品,与一线电动车厂商如雅迪集团、绿源集团、爱玛集团等都已建立了合作关系。究竟是什么问题,导致协昌科技的审核进程一直停滞不前?

只字不提监管函

公司招股书与两份问询函回复中都只字未提的情况是,公司实控人顾挺、顾韧兄弟俩曾因股份代持与权益变动违规,收到过来自全国中小企业股份转让系统的自律监管函。

根据相关文件,2016年至2018年,公司在新三板挂牌期间,实控人顾挺、顾韧将所持有的1250万股公司股份分别转让给顾茹洁、吴文霞代持,并多次使用二人账户减持股份,合计取得股权转让款1.05亿元。减持不一定违规,但股权代持违规,减持至95%、90%、85%等需要按规定暂停交易的标准线时未进行暂停交易和及时披露,就违规了。因此,股转系统裁定,协昌科技构成股份代持违规和信息披露违规,对公司主体与相关责任人顾挺、顾韧,以及时任董事会秘书蔡云波、孙贝采取了出具警示函的自律监管措施。

事发于2016年至2018年期间,而股转系统的警示函发布于2020年11月,晚于协昌科技提出IPO申请的时间。但无论是在招股书还是问询函回复中,公司及保荐机构均未提及自律监管函,仅在招股书中表示“发行人主要股东顾挺、顾韧历史上相关委托持股情况已经清理完毕,发行人或相关股东未曾因此受到过行政处罚,不构成重大违法行为,不存在纠纷或潜在纠纷,被行政处罚风险较小,不构成发行人首发的实质法律障碍。”

技术水平究竟如何?

公司两项主要产品功率芯片与运动控制器为上下游关系,上游为功率芯片,主要产品系列为沟槽型功率MOSFET、屏蔽栅沟槽型(SGT)功率MOSFET、超结功率(SJ)MOSFET;下游为运动控制器,是功率芯片的下游应用领域之一。公司功率芯片的业务定位以内部配套为主,兼顾对外销售。

从整个功率半导体市场来看,二极管、晶闸管、低压MOSFET等属于低附加值产品,国内厂商现已有较为成熟和低成本的产品。按照协昌科技自称的“专注于中低压MOSFET研发设计”的定位而言,公司同样属于其中一员。招股书显示,根据国海证券研究所测算,2019年中国MOSFET市场规模约26.4亿美元,公司2019年功率芯片业务营业收入为9240.35万元,以此测算约占国内MOSFET市场份额的0.51%。0.51%是什么概念?根据半导体龙头厂商英飞凌统计数据,2020年,英飞凌仍以24.4%的市占率位居全球功率MOSFET市场第一,中国公司华润微、安世半导体和士兰微分别以3.9%、3.8%和2.2%的市占率位列第八、第九和第十。

从招股书中也可以看出,重难点的中高端产品并非公司的主攻方向。以国内市场而言,在新能源汽车、电力、轨道交通等领域应用较多的中高压MOSFET、IGBT等中高端产品技术门槛较高,工艺更复杂,且客户认证壁垒较高,目前仍主要依赖于进口,处于被国外巨头垄断的现状,以英飞凌、安森美、意法半导体为主导的国外企业占据了我国高端功率器件80%以上的市场份额。而协昌科技在招股书中明确表示,公司以运动控制器适用的中压类产品为主要研发方向,并适当涉及下游市场需求较大、流通性较高的低压领域,而且“专注于低成本化工艺技术路线”。

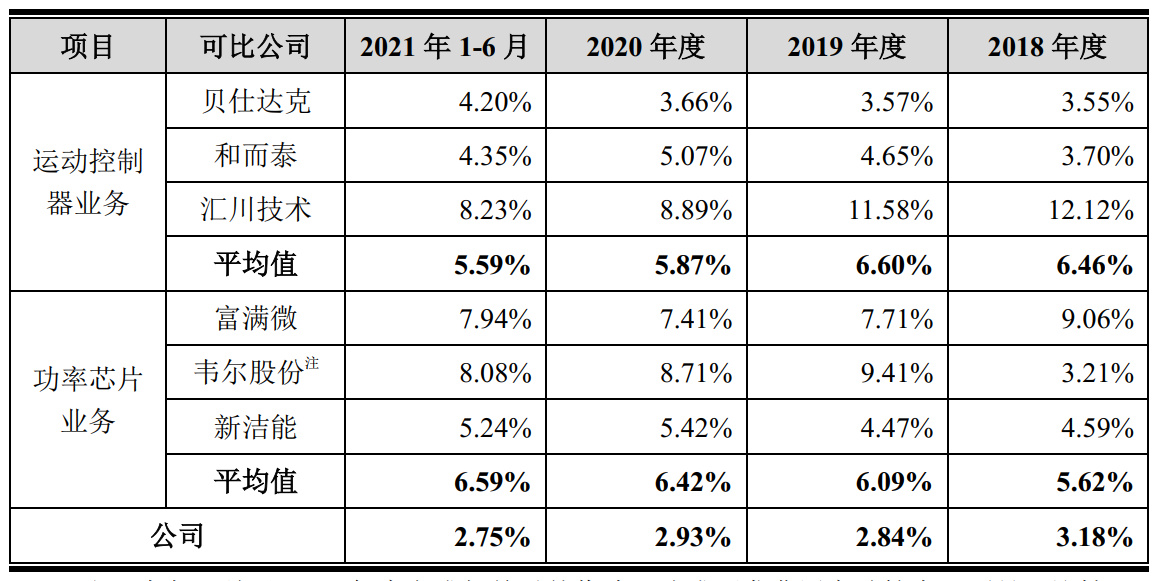

从研发费用来看,协昌科技似乎也没有往技术密集方向发展的想法。2018年至2021年上半年,公司研发费用分别为1257.31万元、1329.87万元、1418.76万元和700.15万元,研发费用率分别为3.18%、2.84%、2.93%与2.75%,低于同行业可比公司。2020年,协昌科技列举的运动控制器业务可比公司贝仕达克(300802.SZ)、和而泰(002402.SZ)与汇川技术(300124.SZ)研发费用率平均值为5.87%,功率芯片业务可比公司富满微(300671.SZ)、韦尔股份(603501.SH)、新洁能(605111.SH)研发费用率平均值为6.42%,均远高于协昌科技的2.93%。对此,协昌科技解释称,公司功率芯片产品型号在200个左右,总体上“小而精”,业务“专注度更高”,从而“有助于研发效率的提升”;并且,可比公司均已上市,资金实力相对雄厚,研发投入相对较大。简而言之就是——我小而美!我效率高!我没钱!

协昌科技同行业可比公司研发费用率 图源:问询函回复

根据招股书,公司2018年至2021年上半年分别录得营业收入3.95亿元、4.68亿元、4.84亿元与2.54亿元,同期净利润分别为8197.52万元、9420.56万元、9674.80万元与4904.68万元。

2020年6月至今,经历了三次财务资料更新、两轮问询的协昌科技,最新一份招股书的日期已经是2022年2月8日。看来,协昌科技是跟创业板上市委“卯上了”。这场“持久战”,要打到何时呢?