二次递表港交所,鲁商生活服务何时缓解对母公司的依赖症?

导读:据港股研究社了解到,早在2021年7月2日,鲁商生活服务股份有限公司就曾向港交所递交招股书,目前该申请已经失效。据港交所披露,今年1月18日,鲁商生活服务第二次递表。

2021年5月份,香港联交所上调主板上市的盈利规定,修订后的主板上市盈利规定较此前上调约60%,于2022年1月1日生效。对于正在排队上市或者酝酿上市的公司而言,压力徒增。

据港股研究社了解到,早在2021年7月2日,鲁商生活服务股份有限公司就曾向港交所递交招股书,目前该申请已经失效。据港交所披露,今年1月18日,鲁商生活服务第二次递表。

再次递交招股书,鲁商生活服务的基本面能够打动资本市场吗?

国资上市企业子公司,业绩高复合增长

据悉鲁商生活服务股份有限公司总部位于山东省济南市,自2006年成立以来,经过超15年的发展,业务范围主要覆盖山东省大部分地级市以及北京和哈尔滨。

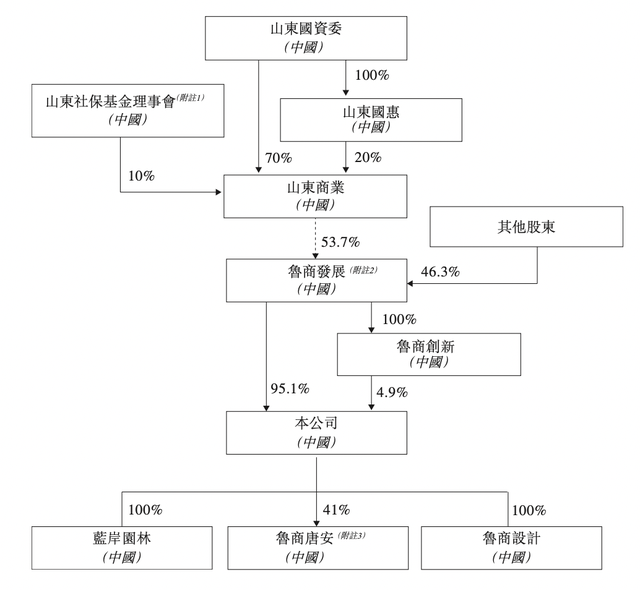

据了解,鲁商生活服务是山东省商业集团有限公司的子公司,注册资本人民币1亿元,具有国家物业服务一级资质,现为中国物业管理协会理事单位,山东省物业管理协会副会长单位。

近年来,鲁商生活服务推进国企改革,“走出山东、服务全国、向高端物业进军,向一体化运营、综合化服务、轻资产转型。”现阶段其服务范围已涵盖住宅、高端写字楼、商业综合体、机场、医院、高校、幼儿园、产业科技园区、城市空间管理运营等多个业态。

根据其招股书,准备拆分上市前,该公司发生过一次股份重组,重组前,鲁商生活服务由鲁商发展100%持股。本次重组后,鲁商生活服务由鲁商发展直接持股95.1%,通过鲁商创新间接持股4.9%。目前鲁商发展由山东商业拥有约52%、由鲁商集团拥有1.7%及由其他股东拥有 46.3%。

截至2021年10月31日,鲁商生活服务已签约管理81个物业,已签约总建筑面积超过2280万平方米,覆盖中国的12个城市,以及在管81个物业,在管总建筑面积约1950万平方米,其中74个已签约物业(已签约建筑面积2050万平方米)及74个在管物业(在管总建筑面积约1690万平方米)位于山东省,服务约80,000户家庭和企业客户。

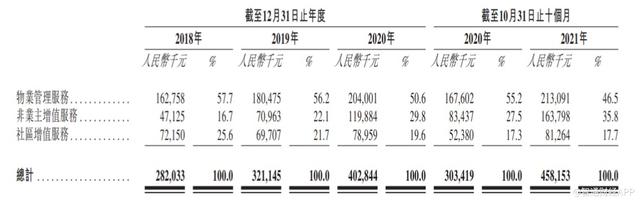

财务方面,根据其招股书,鲁商生活服务收入以19.5%的复合年增长率从2018年的2.82亿元增至2020年的4.028亿元,并由截至2020年10月31日止十个月的3.034亿元增加51.0%至截至2021年10月31日止十个月的4.582亿元。

从收入来源看,招股书披露鲁商生活服务的收入主要有三部分构成物业管理服务、非业主增值服务、社区增值服务。

截至2021年10月31日止十个月,鲁商生活服务物业管理服务、非业主增值服务、社区增值服务的收入分别约为2.13亿元、1.64亿元、8126万元,分别占比46.5%、35.8%、17.7%。一方面较首次招股书数据,可以看出,其物业管理服务及社区增值服务收入占比在下降,非业主增值服务提升。另一方面也可以三个业务的占营收比重还是较均衡。

另外,纯利润以36.1%的复合年增长率从2018年的2450万元增至2020年的4540万元,并由截至2020年10月31日止十个月的3550万元增加73.0%至截至2021年10月31日止十个月的6140万元。

总体上,从2020年到2021年前十月,鲁商生活服务的营收和利润增长都较为可观。同时,早在2008年,鲁商发展借壳上市登陆A股。那么,鲁商生活服务作为上市公司鲁商发展的附属子公司,为何要拆分单独赴港上市?

对母公司高依赖下,鲁商生活服务何时独立壮大?

根据中指院2021年数据,物业管理行业的在管总建筑面积由2015年的175亿平方米增加至2020年的259亿平方米,复合年增长率为8.2%,并预计以复合年增长率5.4%上升至2021年的266亿平方米。

中国物业管理行业总收入由2015年的3983亿元上升至2020年总收入达6232亿元,复合年增长率为9.4%。预计中国物业管理行业总收入将继续以复合年增长率10.3%增长至2021年的6880亿元。

因为政策上放松对物业管理费用调整的限制,以及城镇化进程加快,物管行业从2015年至今整体发展较好。截至2020年12月,有1家物业服务企业在上海证券交易所上市,38家物业服务企业在联交所上市,以及34家物业服务企业在全国中小企业股份转让系统上市。

今日,港股物业管理板块大幅拉升,旭辉永升服务(01995.HK)涨近10%,碧桂园服务(06098.HK)涨近8%,融创服务(01516.HK)、新城悦服务(01755.HK)涨6.8%,金科服务(09666.HK)、世茂服务(00873.HK)涨约5.8%,滨江服务(03316.HK)、康桥悦生活(02205.HK)涨5.67%。

面对行业的整体成长,鲁商生活服务业绩高复合增长,毛利率却低于行业均值。2018年至2020年,公司的毛利率分别为16.4%、17.4%、19.8%。这一组数字远低于行业均值,根据中指院数据显示,2020年在港物业服务上市公司的毛利率均值为28.6%。

与此同时,鲁商生活服务还有一个较大的问题:公司业务对鲁商发展的依赖性较大。

2018年至2020年,鲁商生活服务来自鲁商发展所开发物业的在管总建筑面积分别约占公司在管总建筑面积的98.6%、99.8%、76.6%。鲁商发展在该公司物业管理业务上的收入贡献分别为98.8%、98.7%、97.0%。于往绩记录期间,对由独立第三方开发的物业的竞标成功率并不高,分别为27.3%、20.0%、26.3%。

虽说营收跟利润的表现还不错,但近几年鲁商发展未能延续高增长。2009年公司净利润为3.40亿元,随后便开始下滑,直到2019年才达到了3.94亿元,超过上市初年的收入。2020年公司的签约销售也只有176亿元,在房地产公司排名中百强开外,属于中小型开发商。虽然规模不大,但是鲁商发展一样有着房地产公司共有的高负债,Wind数据显示,近十年鲁商发展的平均负债率超过90%。

结语

尽管鲁商生活服务去年业绩增长较为可观,但低于行业均值的毛利率,以及对母公司的依赖,都是亟需解决的问题。如果此次上市成功,可以帮助鲁商生活服务获得发展资金。鲁商生活服务也许需要增强对第三方市场的重视,加强全国化布局,走出山东。