益客食品上市首日股价涨超200%,预制菜风口猪都能起飞?

导读:营收160亿,净利润只有1亿,益客食品却能蹭着预制菜的热度在资本市场刷一波存在感。

营收160亿,净利润只有1亿,益客食品却能蹭着预制菜的热度在资本市场刷一波存在感。

预制菜风口上市

又一个春节将近,疫情反复之际,选择就地过年的打工人越来越多,预制菜市场的潜力再度受到关注。

在二级市场,包括味知香、国联水产、獐子岛、海欣食品、福成股份、得利斯、千味央厨等在内的多只预制菜概念股在近期掀起了涨停潮。其中,从1月12日开始,国联水产收获连续3天20%幅度的涨停板,股价从5.18元一路拉升到9.79元,涨幅近90%;而上个月因公司业绩太差,实控人带头降薪的的海欣食品,也于上周连收4个涨停板,股价累计上涨46.52%。

风口之下,凡是能跟预制菜扯上一点关系的,都来蹭热度了。

昨日,江苏益客食品集团股份有限公司(以下简称“益客食品”)在深交所创业板敲钟上市,成为农牧食品行业新年第一股,每股发行价11.4元,开盘上涨222.81%,上市首日以35.62元收盘,涨幅达212.46%,总市值159.9亿。

事实上,自上市提示公告发布之后,益客食品就在二级市场受到极大关注,其股吧讨论热烈。作为一家不那么“洋气”的禽肉类上游公司,益客食品此前的存在感并不强,近期突然成了最受关注的新股之一,只因站上了预制菜风口,公司近期宣传的亮点分析和投资者们讨论的内容,都跟预制菜相关。

但,益客食品并不是一家预制菜公司。招股书显示,益客食品成立于2008年,主要从事禽类屠宰及加工、饲料生产及销售、商品代禽苗孵化及销售,以及熟食及调理品的生产与销售,四大业务板块下包含的主要产品有白条鸭、鸭(鸡)腿、鸭(鸡)翅等鸭鸡屠宰及加工产品,饲料产品,商品代鸭苗和鸡苗,鸭脖、鸭掌等熟食食品,以及烟熏鸭胸、孜然鸭腿等调理品。

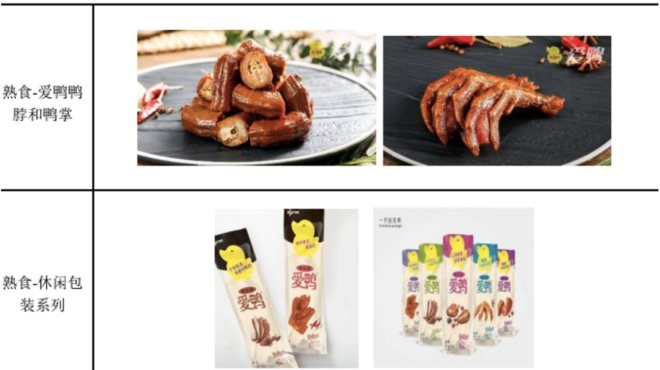

其中,与预制菜有所关联的,是熟食与调理品板块。作为一家更侧重B端的公司,益客食品是近几年才把经营范围向终端消费延伸的,熟食及调理品业务布局较晚,体量也不大。其中,熟食业务主要运营“爱鸭”品牌卤制食品,产品包括鸭脖、鸭锁骨、鸭掌、鸭翅等休闲卤制食品,截至2021年6月30日,爱鸭连锁店数量达483家;调理品业务主要产品包括串类、水煮类、腌渍类、油炸类及蒸煮类等5大系列的100余种调理品。

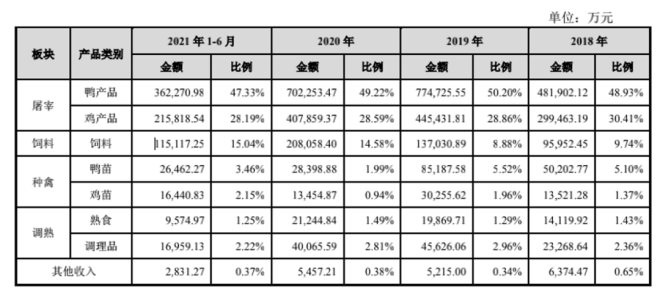

在公司的四大业务板块中,熟食与调理品占总营收比例最低。招股书显示,2018年-2021年6月,该板块营业收入分别为3.74亿元、6.55亿元、6.13亿元、2.65亿元,在总营收中的占比分别为3.80%、4.24%、4.30%、3.47%,这与核心的屠宰板块业务超75%的占比相距甚远。除此之外,该板块的综合毛利率也不高,其中,熟食业务毛利8.43%、调理品4.59%,而味知香、得利斯、国联水产等多家上市公司预制菜产品的毛利率在20%-30%之间,差距不小。

不过,较低的营收占比和毛利率,并不妨碍熟食及调理品业务成为“热点”,顺势将益客食品纳入预制菜概念股范畴中“热炒”。

盈利能力待破局

在资本市场受到关注的同时,益客食品的业绩和盈利水平也受到了部分投资者和业内人士的质疑,其中最大的争议在于“营收160亿,净利润只有1亿元”、“盈利与营收不匹配”、

“1亿的净利润撑不起160亿市值”。

作为绝味、周黑鸭、华莱士、双汇发展等大客户的上游供应商,益客食品的营收盘子并不小,但净利润却处于较低水平。招股书显示,2018年-2021年9月,益客食品营业收入分别为99.05亿元、155.54亿元、143.92亿元、118.22亿元,归母净利润分别为1.59亿元、3.76亿元、1.44亿元和4749.04万元,净利率仅为1.94%、2.58%、1.05%和0.48%。招股书还披露,公司预计2021年全年营收159.46亿元,归母净利润为1.06亿元,同比下降26.58%。

结合报告期内的业绩表现来看,公司的盈利能力确实匹配不上收入规模。而净利润水平低下,主要原因在于公司的营业收入主要来自于毛利率较低的鸡鸭屠宰业务。

作为公司的核心业务,屠宰板块在公司总营收中的占比超75%,其中鸭产品占比50%左右,鸡产品占比近30%,二者的业务占比虽然大,但毛利率水平低下且表现不稳定,低于同行业竞争对手。

数据显示,从2018-2020年,鸭产品毛利率分别为3.78%、2.55%、1.83%,本身水平不高还呈下降趋势,2021年上半年恢复至3.47%,而其对标公司新希望2018年鸭产品毛利率达6.61%(2019年及之后未单独披露);鸡产品的毛利率稍高,但表现不稳定,从2018-2020年,毛利率分别为2.22%、5.03%、7.54%,呈上升趋势,但2021年上半年,又大幅下降至0.43%,远低于圣农发展的6.19%和仙坛股份的5.86%。

综合几家公司的业绩来看,在鸡鸭屠宰领域,益客食品虽市占率靠前,仅次于新希望,但毛利率较低。对此,招股书解释称,毛鸡毛鸭依赖外采,鸡鸭产品的单位成本上涨幅度大于单位售价的上涨幅度,拉低了公司的综合毛利率。

针对核心业务毛利率低的问题,益客食品也在向竞争对手新希望、华英农业看齐,近几年将产业向上下游延伸,布局一些毛利率较高的领域,上游向种禽养殖业务和饲料业务延伸的同时,布局熟食和调理品业务向下游终端消费领域延伸。

理论上讲,公司主营的几大业务板块同属肉禽行业产业链,相互之间存在一定程度的上下游联动关系,只要管理好联动关系,公司将获得较高的协同效益,对冲行业周期和单一业务的经营风险。但从目前的营收占比来看,三大增值业务虽毛利率比核心业务高,但体量没上来,规模效应不明显;而核心的屠宰业务虽有规模,但毛利率较低、盈利不稳定——多重因素导致公司陷入“大而不强”的尴尬境地,这也是导致公司“营收160亿,净利润只有1亿”的根本原因。

短期来看,受禽肉产业周期性波动的影响,益客食品的业绩仍然存在波动或下滑的风险。而此次将其推向风口的熟食和调理品业务虽是增值业务,却在走下坡路,营收占比呈下滑趋势,未来能为公司的盈利贡献多少、撬动多大的市值还未可知。值得一提的是,益客食品上市当日,预制菜概念股全线大幅走低,多支股票跌超10%,“退烧”之后,公司价值终归会回到业绩本身。