IPO总结:2021年IPO被否总结:被否数超前两年总和,上海被否企业最多!

导读:2021年以来,在IPO监管收紧背景下,IPO审核不断降温,审核通过率也在悄然下降。

作者:大象君

2021年以来,在IPO监管收紧背景下,IPO审核不断降温,审核通过率也在悄然下降。

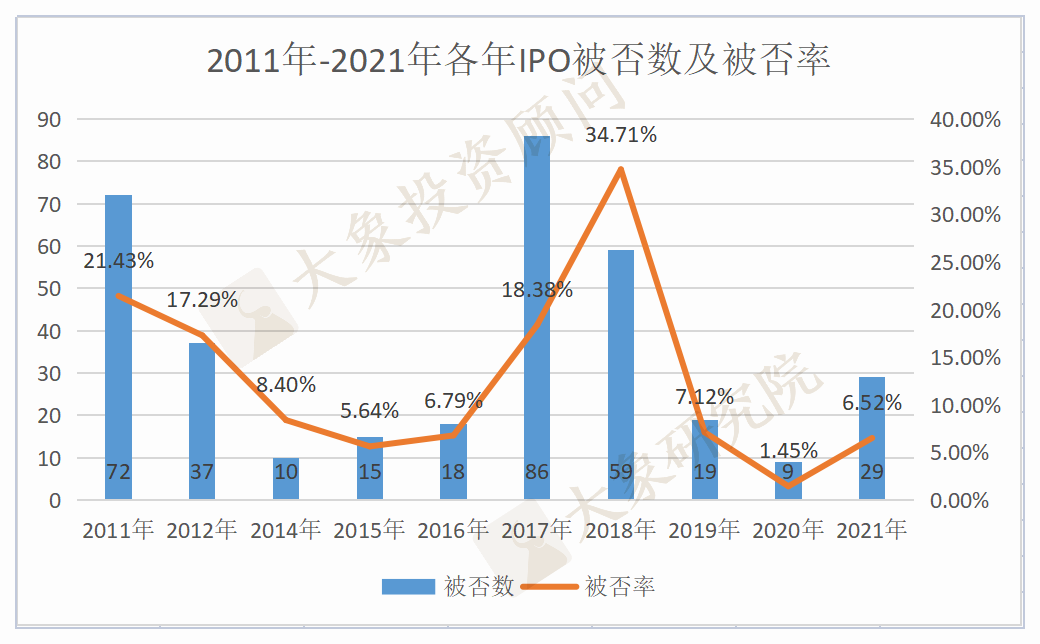

据大象君了解,2021年,截至12月28日,有445家拟IPO企业上会,29家被否,被否率6.52%。

从近十年被否情况来看,2018年被否率最高,170家上会,59家被否,被否率34.71%;被否率最低的是2020年,620家上会,9家被否,被否率1.45%。

数据来源:大象投顾、大象研究院

2021年以来29家企业IPO被否,数量远超过去年全年被否家数。

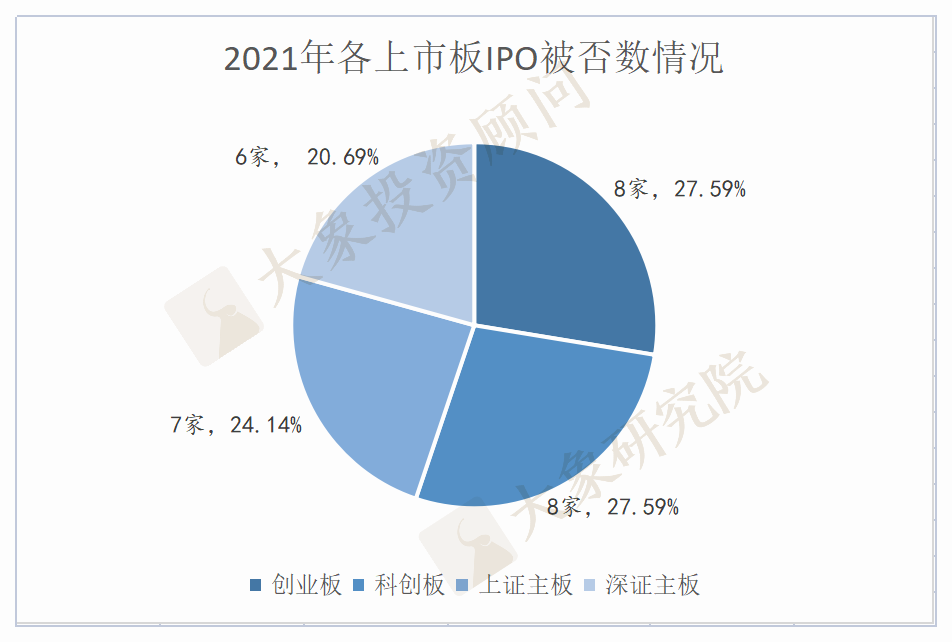

从各板块被否企业数量来看,创业板被否企业8家,占比27.59%;科创板被否企业8家,占比27.59%;上证主板被否企业7家,占比24.14%;深证主板被否企业6家,占比20.69%。

数据来源:大象投顾、大象研究院

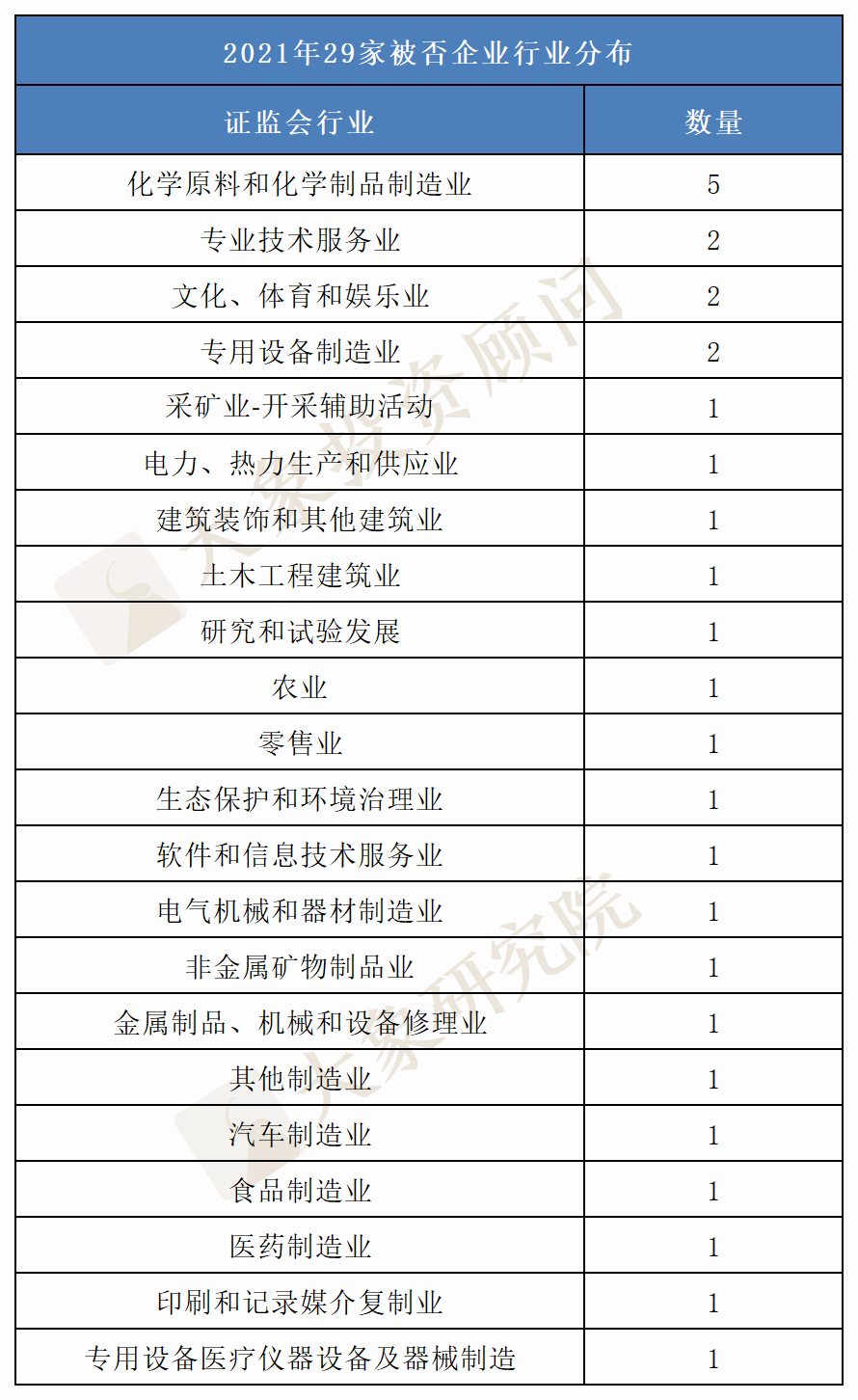

从各行业被否企业数量来看,化学原料和化学制品制造业被否企业最多,有5家;专业技术服务业,文化、体育和娱乐业,专用设备制造业被否企业各2家。

数据来源:大象投顾、大象研究院

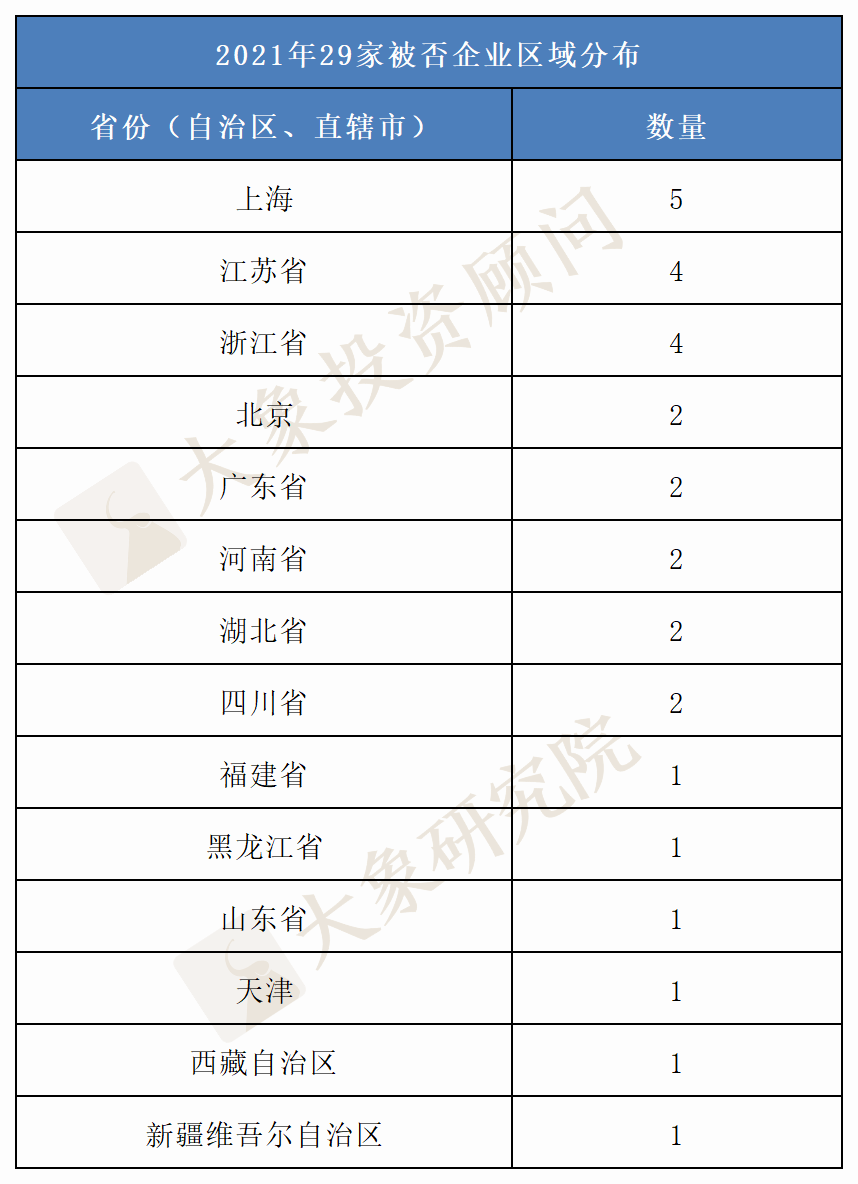

从各省份(自治区、直辖市)被否企业数量来看,上海市被否企业最多,有5家;其次是江苏省和浙江省,各4家。

数据来源:大象投顾、大象研究院

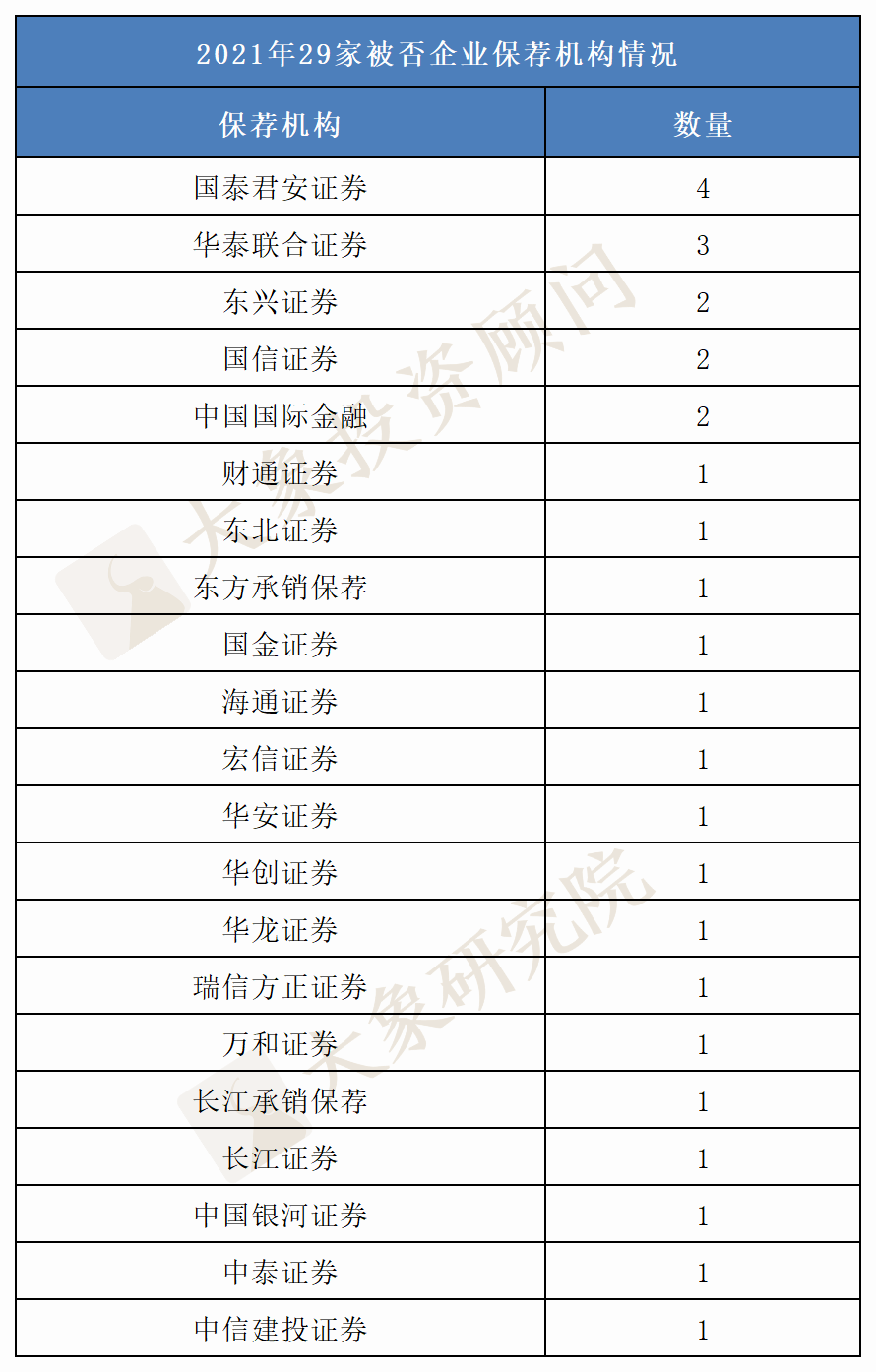

从被否企业的保荐机构来看,国泰君安证券被否企业最多,有4家;其次是华泰联合证券,有3家。

数据来源:大象投顾、大象研究院

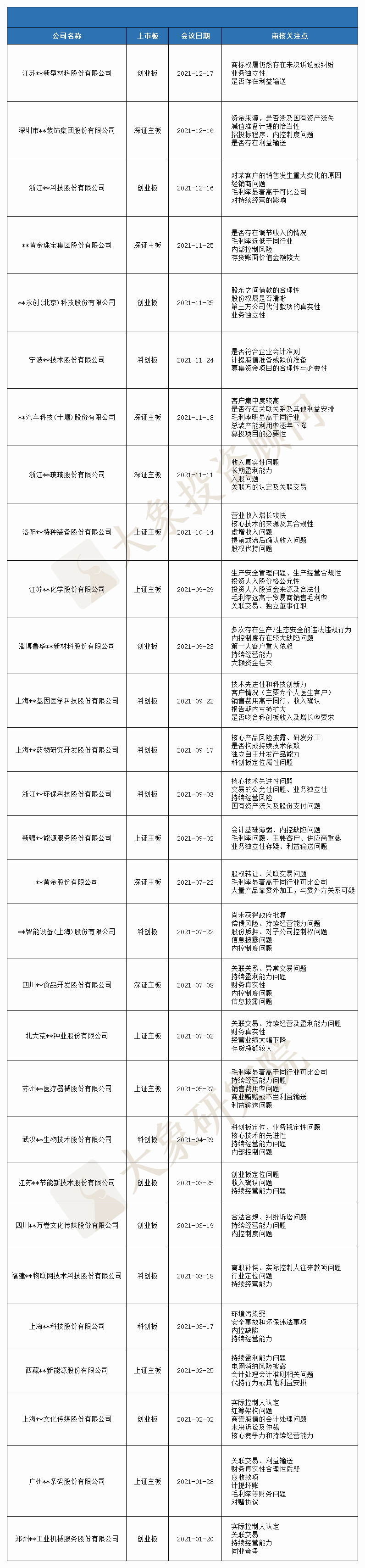

29家被否企业审核关注点

从2021年29家被否的IPO公司的上会问询情况,可以发现,毛利率问题、持续经营能力问题、利益输送问题、关联交易问题、内控制度问题、核心技术问题等是2021年企业闯关资本市场普遍面临的“拦路虎”,同时,信息披露问题、科创板、创业板定位问题、募投项目问题、违法违规问题也应该引起市场关注。

(为避免对被否企业造成不必要的困扰,我们一律隐去企业名称关键信息)

七大常见问题及案例

一、毛利率问题

2021年29家被否企业中有26家上会审核问题中提及毛利率。

案例1:浙江**科技股份有限公司

(1)除草剂产品毛利率显著高于可比公司,且变动趋势与可比公司不一致的原因及合理性;(2)内销毛利率高于可比公司的原因及合理性。请保荐人发表明确意见。

案例2:**黄金珠宝集团股份有限公司

说明报告期内毛利率远低于同行业可比公司的原因及合理性。

二、持续经营能力

2021年29家被否企业中有11家上会审核问题中提及持续经营能力。

案例1:淄博鲁华**新材料股份有限公司

说明上述行为是否构成涉及生产、生态安全的重大违法行为,是否对发行人持续经营能力产生不利影响;

结合与中石化合作的稳定性和持续性,说明对中石化是否存在重大依赖,是否对发行人持续经营能力构成重大不利影响;

案例2:上海**基因医学科技股份有限公司

公司 2020 年12 月确认的向普米斯生物转让项目收入是否符合收入确认条件,公司是否符合《科创属性评价指引》对收入及增长率的要求。请保荐代表人对公司持续经营能力发表明确意见。

三、利益输送问题

2021年29家被否企业中有8家上会审核问题中提及利益输送问题。

案例1:江苏**新型材料股份有限公司

发行人与奥瑞金高管之间存在大额资金往来的原因,是否存在代持入股、商业贿赂等利益输送或特殊利益安排的情形;

请发行人说明是否存在陈勇或关联方替发行人承担成本、费用,以及其它利益输送的情形。

案例2:深圳市**装饰集团股份有限公司

发行人的主要客户及其主要负责人、负责采购的人员是否直接或间接在发行人或其控股股东持有权益,是否存在利益输送。

四、关联交易问题

2021年29家被否企业中有5家上会审核问题中提及关联交易。

案例1:郑州**工业机械服务股份有限公司

发行人与郑煤机关联交易的定价依据及合理性,相关交易是否公允。

案例2:华泰**(北京)科技股份有限公司

发行人报告期内关联交易种类较多、金额较大。关联交易的必要性及价格公允性;

是否采取有效措施规范和减少关联交易。

五、内控制度问题

2021年29家被否企业中有5家上会审核问题中提及内控制度。

案例1:江苏**化学股份有限公司

发行人生产经营是否合规,报告期各期环保投入与排污量相匹配情况,环保与安全生产的内控制度是否健全并有效执行。“响水爆炸事件”对发行人的影响及其风险是否充分披露。

案例2:四川**食品开发股份有限公司

发行人及其子公司是否取得食品生产经营所必须的批准或许可,发行人在食品生产、流通等各个环节的食品安全内控制度是否健全并得到有效执行。

六:核心技术问题

2021年29家被否企业中有5家上会审核问题中提及核心技术。

案例1:洛阳**特种装备股份有限公司

说明发行人密闭除焦系统等核心技术的来源及其合规性,是否来源于与中石化等主要客户的合作研发或授权使用,相关产品或技术的归属或使用是否存在争议或潜在纠纷。

案例2:上海**基因医学科技股份有限公司

(1)发行人提供服务的可替代性;(2)发行人靶标筛选和验证方面的核心技术是否是行业内常规技术,是否具备较高的技术壁垒;(3)CHAMP 平台和细胞治疗平台目前研发的产品大部分是否是针对常规成熟靶点,发行人技术优势和相应的研发能力。

七:募投项目问题

2021年29家被否企业中有2家上会审核问题中提及募投项目。

案例1:宁波**技术股份有限公司

在与新能源汽车业务相关在建工程项目尚未建成、已建成产能利用率较低的情况下,发行人动用募集资金继续建设新能源汽车项目的合理性与必要性。

案例2:**汽车科技(十堰)股份有限公司

报告期内,发行人总装产能利用率逐年下降。请发行人代表:(1)结合总装产能利用率逐年降低这一趋势,说明实施新募投项目的必要性和商业可行性,是否会进一步拉低现有产能利用率。

结 语

2021年,从严监管将会成为中国股市主旋律,在稳步推进注册制改革的背景下,监管层态度十分明确,注册制绝不意味着放松审核要求。监管机构在进一步压实发行人和中介机构的责任方面动作频频,不断提升监管工作成效。

对于整个市场而言,严监管、高门槛有利于提高上市公司整体质量,只有企业的质量有所保证了,才能更好地保护投资者的利益。

每一个闯关IPO失败企业的经验教训,都值得学习,作为前车之鉴,希望后来者能从中有所规避。

该文章转载来自大象IPO(ID:daxiangipo)