爱奇艺的盈利是“昙花一现”还是永续?

导读:成立12年之久的爱奇艺,终于迎来了第一次季度盈利。

文 | 异观财经

作者 | 夜叉白雪

成立12年之久的爱奇艺,终于迎来了第一次季度盈利。

5月26日美股盘前,爱奇艺发布了2022年第一季度财务业绩报告。财报显示,一季度归属于爱奇艺的净利润为1.7亿元,这是爱奇艺成立以来首次实现盈利。

作为长视频平台的代表,爱奇艺的首次盈利额外备受关注,可谓给长视频行业注入一剂强心剂,资本市场也用股价大涨给出了积极反应。

那么,爱奇艺的盈利是“昙花一现”?还是长视频行业的春天已来?这是一个值得深入思考的问题。

12年后,爱奇艺实现历史上首次季度盈利

想要了解爱奇艺的盈利是否可持续,需要回归对企业基本面的分析。这次爱奇艺的业绩答卷具体是怎样的呢?

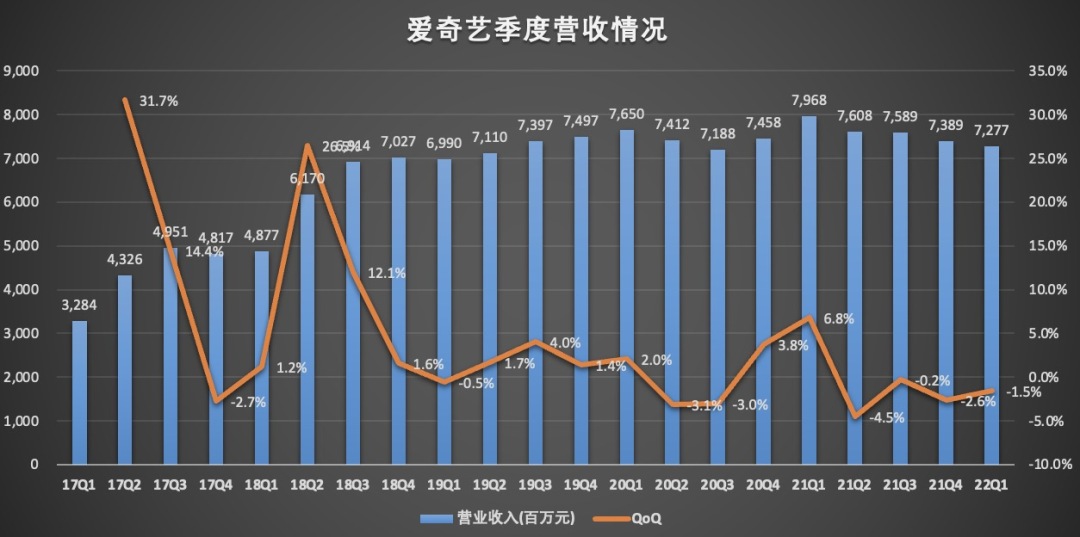

首先,营收73亿元,连续4个季度环比下滑。

财报显示,一季度爱奇艺实现72.77亿元的营收,超出市场预期的72.2亿元。但是需要注意的是,爱奇艺本季度营收较上年同期的79.68亿元,下降8.7%,较上一季度的73.89亿元,下滑1.5%,爱奇艺季度营收已经连续4个季度环比下降。

从收入构成看,爱奇艺营收主要来源会员服务收入、线上广告服务收入、内容分销和其他收入几个部分。本季度营收同比下滑,主要与线上广告服务收入、内容分销收入大幅下滑有直接关系。

财报显示,爱奇艺一季度线上广告收入13.37亿元,较上年同期的19.17亿元,减少30.3%,较上一季度的16.65亿元,减少19.7%。需要指出的是,受宏观经济下行影响,几乎各大互联网平台的广告收入都受到不同程度的影响,但爱奇艺线上广告服务收入下滑幅度远超百度和腾讯。

百度财报显示,百度2022年一季度网络营销收入169.29亿元,同比下滑6.4%,腾讯2022年一季度网络广告业务收入180亿元,同比下降18%,均低于爱奇艺的30.3%。

其次,一季度归属于爱奇艺的净利润1.7亿元。

财报显示,一季度,爱奇艺实现运营利润9340万元,利润率为1%;non-GAAP 运营利润 3.3亿元,利润率为4%。一季度,归属于爱奇艺的净利润为 1.7 亿元,超出市场预期,市场预期为净亏损6.7亿元;归属于爱奇艺的 non-GAAP净利润为1.6亿元。

爱奇艺靠什么实现盈利,是“昙花一现”还是永续?

本季度盈利,是爱奇艺成立12年来,首次实现单季度盈利。那么,爱奇艺的盈利可持续吗?

对于今年一季度实现盈利,爱奇艺表示主要得益于五点措施:优质内容的构建,精细化运营,提高效率,加强销售能力,关掉或者减少没有未来发展空间的业务。龚宇称:“相信第一季度的表现可以复制,我们将持续采取上述举措,保证公司未来中长期的盈利状态。”

简单来说,主要是通过提高会员价、裁员、减少综艺、自制剧以及动漫等内容研发投入来实现。如果单纯依靠控制各项成本和提价来实现持续盈利,从长期来看,很难行得通,无法持续。为什么这样说?

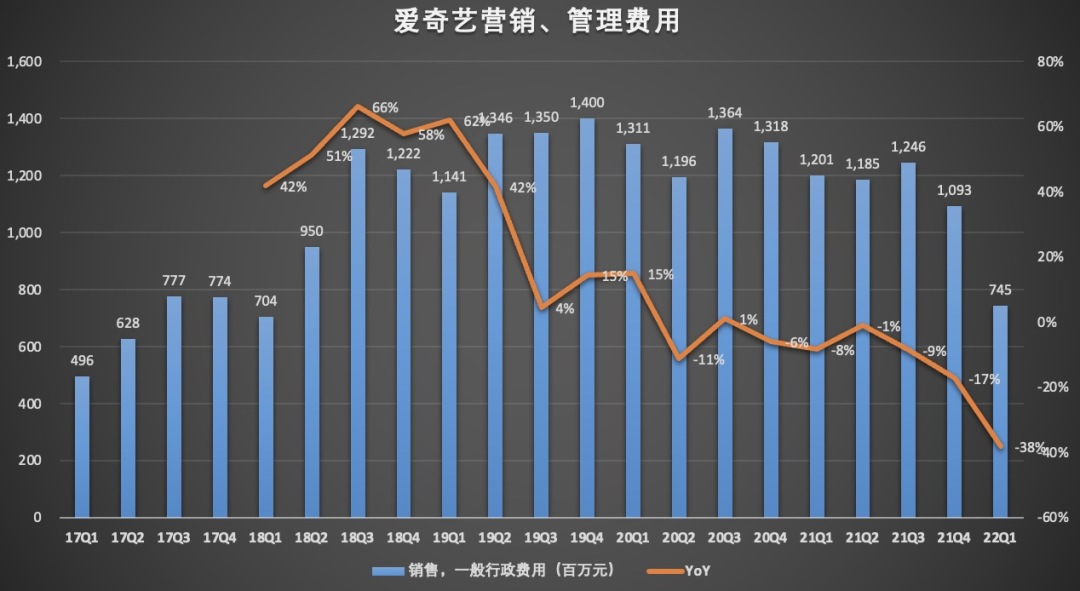

首先,减少营销开支、裁员降低成本,短期内释放了盈利空间。

根据媒体报道信息显示,去年底爱奇艺“史上规模最大的一轮裁员”的消息引发全网热议,据《第一财经》报道,爱奇艺裁员比例在20%至40%之间。伴随裁撤员工,爱奇艺的运营亏损也在收窄,到本季度运营利润率转正。

裁员能有效降低运营成本,爱奇艺在财报中也做出了解释。由于营销支出、与人员有关的报酬支出、基于股份的报酬支出的减少,销售、总务和行政费用同比下降38%,由去年同期的12.01亿元,减少至本季度的7.448亿元;研发费用从去年同期的6.72亿元,减少29%至本季度的4.75亿元。

其次,优质内容是吸引和留住会员的根基,内容研发投入减少不利于长期发展。

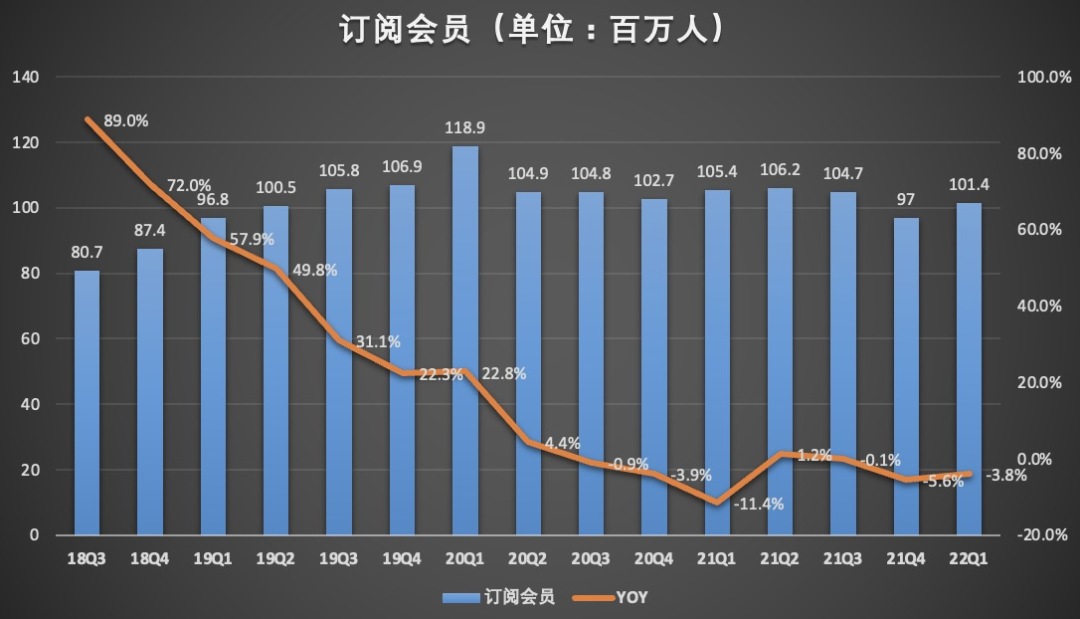

自2018年Q3以来,会员服务收入成为爱奇艺第一大收入来源。财报显示,一季度爱奇艺会员服务收入44.71亿元,同比增长3.7%,环比增长8.5%,在总营收中的占比61.4%,创历史新高。

会员服务收入作为平台最大的收入来源,付费会员规模就成为衡量平台的一个关键指标。该指标衡量的是已经注册并付费订阅以接受平台服务的用户数量。

财报显示,一季度,爱奇艺季度日均订阅会员规模达到1.014亿,较上一季度净增440万。本季度爱奇艺订阅会员规模呈现环比增长,一定程度上与国内疫情反弹有关,一旦国内疫情结束,爱奇艺订阅会员存在一定的流失风险,毕竟这在爱奇艺的历史中出现过。

2020年,全球公共卫生事件催生了“宅经济”,受到新冠疫情影响,人们被迫居家,线下娱乐活动受限,这让爱奇艺享受到了疫情带来的流量红利,会员人数增加,进而推动了会员服务收入在2020年Q1出现了34.5%的同比增长。

不过,随后国内疫情得到有效控制,爱奇艺会员服务收入重现下跌至7%,到了2020年第四季度,订阅会员大幅流失,爱奇艺订阅会员规模总体是呈现了下滑的趋势,其订阅会员规模较2021年第二季度达到历史峰值的1.189亿,如今已经减少了1750万。

这释放了一个危险的信号,爱奇艺对用户的吸引力和留存力不足,那1.189亿的订阅会员是否就是爱奇艺会员规模的天花板呢?

此外,随着人们付费意识的增强,越来越多的人愿意为优质内容付费,也可以说优质内容是吸引和留存用户的根基。爱奇艺也在优质内容上发力,此前迷雾剧场推出的《沉默的真相》、《隐秘的角落》都曾取得不错的口碑和成绩,但后来《淘金》的均表现平平。

今年一季度现实主义题材《人世间》可以说是今年以来的爆款,口碑和热度都在线,但同是现实主义题材,以家庭、婚姻为主题的《心居》口碑表现一般。因此可以说,爆款内容输出不稳定,优质内容的输出则需要在内容方面的持续投入。

财报显示,爱奇艺一季度收入成本下降16%至60亿元,其中内容成本减少了19%至44亿元。据新浪科技报道,爱奇艺从2021年末开始全面缩减内容上的投入,有多部剧集以及综艺节目的拍摄被搁置。

爱奇艺减少综艺节目、自制剧以及动漫等内容的研发投入,或许短期内可以帮助爱奇艺实现盈利,但长期来看,这种做法不可持续。

流媒体巨头奈飞2013年就凭借自制剧《纸牌屋》爆红,优质内容、爆款剧集吸引了大批的付费会员,奈飞的核心战略是在全球范围内发展流媒体会员业务,更战略背后则是重点依赖优质原创内容。

然而,今年一季度奈飞流失20万用户,奈飞用户数量出现了10年来首次下滑,受此影响,股价大跌,奈飞的商业模式如今正面临挑战和质疑,爱奇艺被称为“中国版奈飞”,无论是全球化、还是订阅会员规模,爱奇艺都无法与奈飞相媲美,更何况,爱奇艺出海,还面临问腾讯、优酷带来的竞争。

再次,提高订阅费用会阻碍用户增长。

对价格敏感的用户,平台提价在一定程度上会造成部分用户放弃订阅,进而造成平台会员流失的风险。以奈飞为例,自奈飞将标准计划的价格提高后,从2020年Q3开始,其人均付费同比增速放缓,甚至在一些国家和地区出现了同比负增长的情况。

2020年11月爱奇艺对外宣布对平台黄金VIP会员服务价格进行提价,调整后定价共分六档,连续包月、月卡、连续包季、季卡、连续包年、年卡分别为:19元、25元、58元、68元、218元和248元。在2020年Q4,爱奇艺订阅会员数也呈现了下滑的趋势。

2021年年底,爱奇艺又一次提高会员价格,黄金VIP普通包月会员价格涨幅20%提升至30元,连续包月价格由19元涨至22元。但去年的会员涨价和超前点播,也引起了诸多用户的不满。

会员涨价的基础是优质的内容供给,正如我们上文指出,爱奇艺在优质原创内容的输出上并不是十分稳定,更何况当前行业内容重合率高,长视频平台优质独家内容相对较少,平台可替代性又较强,提价策略势必会阻碍会员增长,进一步对会员服务收入及广告收入增长产生负面影响。

最后,短视频平台对长视频平台造成巨大竞争压力,压缩了爱奇艺的商业空间。

随着移动互联网的发展以及5G时代的到来,短视频成为当下顶流传播媒介。无论是从用户规模,还是使用时长,从广告主的角度来看,短视频平台似乎具有更大的商业潜力,短视频平台在广告业务直接对长视频平台造成竞争威胁。

QuestMobile数据显示,2019-2023年中国互联网典型媒介类型广告市场份额分布中,在线视频广告份额开始逐步被电商和短视频挤压,从2019年的5.8%缩减至2022年的4.3%;短视频信息流广告占比从2020上半年的24.6%增至2021上半年的30.8%。

此外,抖音、快手和B站也在纷纷开始孵化自制剧、短剧、短综艺等。短视平台正在从全方位对长视频平台形成竞争围攻。

爱奇艺依靠严控成本和提价换来的盈利能否持续下去,一切充满未知。