目标规模3500亿!多部门印发虚拟现实发展计划 这些环节需重点突破

导读:11月1日,工业和信息化部、教育部、文化和旅游部、国家广播电视总局、国家体育总局印发《虚拟现实与行业应用融合发展行动计划(2022—2026年)》(下文简称“《计划》”)。

11月1日,工业和信息化部、教育部、文化和旅游部、国家广播电视总局、国家体育总局印发《虚拟现实与行业应用融合发展行动计划(2022—2026年)》(下文简称“《计划》”)。

该《计划》指出,到2026年,实现三维化、虚实融合沉浸影音关键技术重点突破,新一代适人化虚拟现实终端产品不断丰富,产业生态进一步完善……

规模上,目标到2026年,我国虚拟现实产业总体规模(含相关硬件、软件、应用等)超过3500亿元,虚拟现实终端销量超过2500万台,培育100家具有较强创新能力和行业影响力的骨干企业,打造10个具有区域影响力、引领虚拟现实生态发展的集聚区,建成10个产业公共服务平台。

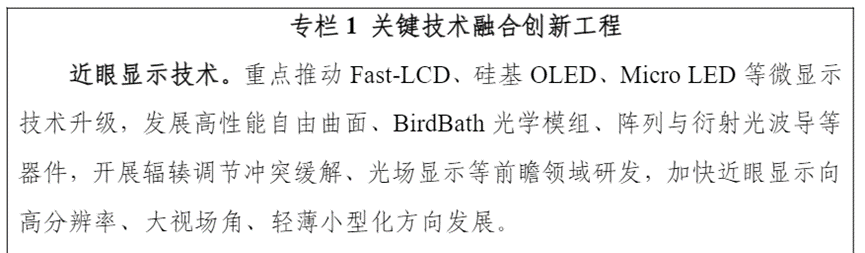

具体从哪些方面着手?《计划》提出了五项重点任务,包括推进关键技术融合创新、提升全产业链条供给能力、加速多行业多场景应用落地、加强产业公共服务平台建设、构建融合应用标准体系。

微显示技术

《计划》最先提出的任务是要推进关键技术融合创新,其中,Fast-LCD、硅基OLED、Micro LED等新一代微显示技术获强调。

早期的VR头显大部分采用普通的LCD屏,但随着行业的进一步发展,消费者对近眼显示的需求升级,Fast-LCD、硅基OLED、Micro LED等新技术应运而生。

据了解,Fast-LCD使用铁电液晶材料与超速驱动技术,刷新率提升至75~90Hz,响应速度显著提高,且具有较高的量产稳定性及良率。创维数字的新品PANCAKE 1采用的便是Fast LCD屏,由TCL华星供应。

硅基OLED则是结合了半导体与 OLED的产品,显示器件采用单晶硅芯片基底,具有较好的亮度及像素密度表现,像素密度能够达到3000~4000PPI.日前有消息称,索尼的硅基OLED已通过苹果测试认证,有望应用于后者的MR头显。此外,LG显示也十分看好该技术,副总裁Yang Joon-young曾指出,硅基OLED将成为未来元宇宙设备的主流面板。

Micro LED也是新一代显示技术之一,比现有的OLED技术的亮度更高,发光效率更好,且功耗更低。苹果、三星已相继布局该技术。

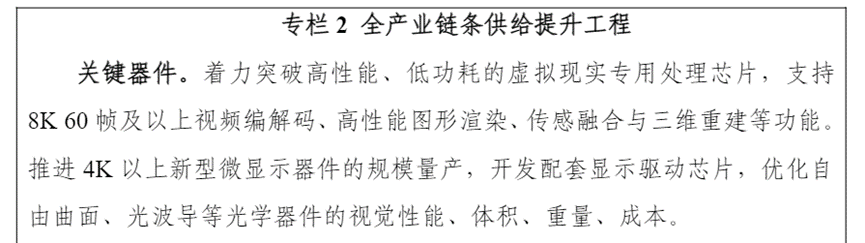

关键器件

除了显示技术以外,VR头显用的光学器件、芯片等硬件也是市场关注的重要环节。对此,《计划》在突出产业链重要性的同时,更着重点出了处理/驱动芯片、显示器件、光学器件等关键器件。

具体来看,着力突破高性能、低功耗的虚拟现实专用处理芯片;推进4K以上新型微显示器件的规模量产;优化自由曲面、光波导等光学器件性能等成为了产业链供给提升工程的重点目标。

据了解,芯片是VR产品的核心要素之一。目前业内,除了Meta、苹果、高通等巨头,其他厂商的布局并不多。国内方面,全志科技的VR9芯片及相关终端应用产品已量产;瑞芯微日前推出RK3399芯片,主打VR领域中端市场。

光学器件及模组则是VR硬件端的重要组成部分。而VR硬件端是整个VR产业的基石,目前处于放量阶段。诚通证券在最新发布的研报中指出,VR硬件端包括光学模组、核心计算模组、组装生产等,产业的投资逻辑将围绕硬件端、内容端两条线展开。硬件逐渐放量的同时,也将带动内容生态发展。

针对光学器件,国内厂商积极拓展镜头、眼镜、光机等多个产品线。据《科创板日报》不完全整理,国内布局光学器件的厂商包括:

转眼到整个行业,事实上,目前VR行业正处于快速发展的阶段。据IDC数据统计,2021年全球AR/VR设备出货量高达1123万台,同比增长幅度为92.1%,其中VR设备出货量达1095万台。预计到2022年,全球VR设备的出货量有望达到1573万台。

诚通证券认为,VR产业链投资逻辑是一个从硬件放量到内容生态放量的周期,具体将经历技术革新-新品上线-厂商补贴-硬件放量-内容繁荣-继续放量-内容质量提升-形成正循环。Pancake解决方案成为主流后,一体机的便携性、佩戴舒适度均有望迎来加强,加之整机厂商发售初期的补贴和内容供给的优化,国内VR头显有望在C端迎来放量。

与此同时,VR也是低迷的电子板块中,受多数机构看好的细分行业之一。中信证券最新研报指出,当前电子板块估值处于历史底部,核心资产价值凸显。下游终端关注创新增量蓝海,重点关注VR、汽车电子等方向。