互联网家装,吃力追赶元宇宙“末班车”

导读:受疫情及房地产市场低迷的影响,近两年来家装家居企业的日子并不好过,尤其是互联网家装行业,齐家网市值暴跌,而土巴兔更是5次折戟于IPO。如今,后知后觉地追赶已经凉凉的元宇宙末班车,颇有孤注一掷的意味。

互联网家装一脚踏入元宇宙,想讲什么新故事?

9月22日,#土巴兔#首发了自家的元宇宙·数字藏品“装小兔”,据悉,“装小兔”限量推出1000份,每份藏品拥有独一无二的区块链数字编码,登录土巴兔官网,便可购买和收藏。

讲元宇宙“故事”的不止土巴兔,前段时间中国国际服务贸易交易会上,中国(南康)“家居元宇宙”作为国内首个平台正式亮相,并推出了旗下元宇宙整装品牌—“幻家”。幻家以“虚拟家+现实家+未来家”—一生三宅的元宇宙整装产品概念,将为用户提供元宇宙整装解决方案。

受疫情及房地产市场低迷的影响,近两年来家装家居企业的日子并不好过,尤其是互联网家装行业,齐家网市值暴跌,而土巴兔更是5次折戟于IPO。

如今,后知后觉地追赶已经凉凉的元宇宙末班车,颇有孤注一掷的意味。

土巴兔为何要“卖兔子”?

土巴兔为什么总是上市失败,这和其不佳的业务表现脱不了关系。

招股书显示,2019年到2021年土巴兔的营收分别为6.80亿元、6.15亿元、6.55亿元,同比增速分别为16.60%、-9.54%、6.39%,与2017年同比增长54.56%至8.81亿元相比,这三年可以说增速相当缓慢。而看利润,2018年到2021年,公司净利润分别为0.39亿元、0.80亿元、0.87亿元、0.70亿元,净利率分别为6.69%、11.71%、14.07%、10.74%。

靠流量赚钱、不介入家装流程的土巴兔,有着与贵州茅台一样的高毛利率,毛利率超过90%,然而,公司的净利率却仅维持在10%左右,这样的盈利状况不得不令资本市场担忧。

土巴兔曾一度是资本的“宠儿”,2015年,互联网家装元年,土巴兔获得了由红杉、经纬、58同城共同投资的2亿美元C轮融资,估值超10亿美元,创下了互联网家装领域单笔融资之最。但也就是这一年,公司一掷千金,疯狂营销,为如今营销费用过高、侵吞盈利空间埋下了伏笔。

而且这次融资之后,土巴兔再也没有获得新的投资,只能一次次寄希望于上市。不过,次次失败,把土巴兔置于一个更加尴尬的处境。

一方面,为了实现IPO的目标,土巴兔经历了多次股权架构调整,红杉、经纬等多家投资机构趁机与创始人王国彬签了一份对赌协议,倘若土巴兔未能成功上市,会触发股东之间的回购义务。

另一方面,土巴兔以上市为由给合作商家“画饼”,上市失败后,资金链吃紧的问题愈发严重。

有媒体报道,一家还在合同期内的装修公司称,土巴兔上市前曾经与部分装修公司达成协议,提前向装企收取大笔广告费用,承诺上市后以上市公司的身份为他们背书,并在平台上将其塑造为头部装修公司。上市失败后这项承诺不了了之,但当装修公司要求返回款项时,土巴兔却无法及时兑现。

上市对于土巴兔而言,是救命稻草,但似乎也像是一个无限循环的“噩梦”,拖着它、耗着它,使其根本无暇顾及商业模式的改进以及用户端、商家端的服务体验,造成更大的损失。

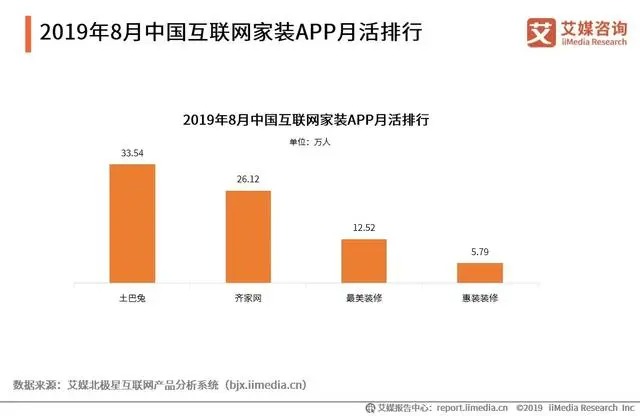

早在2019年时,艾媒咨询数据显示,8月,土巴兔APP月活为33.54万人,齐家网以26.12万人排名第二;到了2021年,据Fastdata公布的2021年3月中国互联网家装平台月活用户排名榜单显示,齐家网以460.0万排第一,好好住、酷家乐紧随其后,土巴兔则是掉到了第四名。值得一提的是,即使第一名的齐家网,上市四年市值蒸发已经超九成,足见整个行业之艰难。

而如果问土巴兔当前最大的资产价值,或许真的也只剩下IP形象了。很明显,土巴兔“卖兔子”背后的逻辑是:虽然这并不能给土巴兔带来一场巨大的营收,但是这场策略背后带来的营销话题,则可以将它的品牌价值最大化释放出来,并以此扭转土巴兔当前给人岌岌可危的品牌形象。

土巴兔能否达成所愿,还需要进一步的市场验证。目前来看,即使土巴兔通过这次策略提升了品牌的形象,但结果可能依旧是治标不治本,对于土巴兔解决面临的问题只能算是杯水车薪,因为品牌背后的问题才是土巴兔更需解决的。

元宇宙成不了家装的新故事

即使要入局元宇宙,土巴兔似乎也没赶上一个好时候。今年下半年,原本如火如荼的数字藏品骤然变冷,先是平台上的数字藏品出现滞销,价格也大幅下降,紧接着大规模玩家离场。尤其是腾讯旗下的数字藏品平台“幻核”发布公告,从8月16日起停止数字藏品发行,令业内外一片哗然,悲观蔓延。

当然,土巴兔发布数字藏品,也有可能只是为其踏入元宇宙做铺垫,相比已经趋冷的数字藏品,元宇宙概念似乎更能为家装家居提供新的想象力。

比如,元宇宙可以将用户的住所或场景在虚拟世界中呈现,将智能家居的体验放在拟真的虚拟世界当中,让用户提前体验智能家居的便利,并且用户可以在虚拟场景中进行私人定制,这和家装家居行业个性化定制的发展趋势一致。

在元宇宙风口上,虚拟货币、虚拟人、虚拟地产…均引起过资本的热捧,虚拟家居乍一听似乎同样有炒作的噱头,可是能够从中获利的可能只有土巴兔这样的互联网家装平台,而非装修公司或业主。因为讲故事不仅解决不了装修行业存在的根本性问题,也难以缓解大环境变化带来的市场低迷。

据树懒生活发布的《2022年中国家居装修服务市场研究报告》测算,2021年国内家庭装修服务总规模约2.99万亿元,较2020年的3.09万亿元下降约3.23%,主要受2021年商品房销售下滑等因素的影响。

房地产萎缩,装修需求自然下滑。以精装修为例,据奥维云网(AVC)监测数据显示,2021年我国房地产精装修市场新开盘项目3489个,同比下滑6.8%,市场规模286.1万套,同比下滑12.1%。在这种背景下,很多装修公司面临的可能不仅是业务下滑,而是坐吃山空,尤其是低资质的小型家装企业,生存压力骤增。

据不完全统计,2020年前全国有大小装修企业14万家,目前已减少到10万家。

装修市场的大盘缩小,业主要承担的风险也要增加,因为倒闭、跑路的装修公司越来越多,装修“烂尾”时有发生。而平台的不作为彻底暴露了互联网家装最大的弊病,即深入不到装修环节,无法提升装修服务水平、变革传统装修模式。

从黑猫投诉上可以看到,不少用户是在接受土巴兔推荐的装修公司时“踩了坑”。一位用户称,“装修公司倒闭,拖延工期一年,土巴兔不理会”,另一位用户则表示,“土巴兔公司人员没起到监管作用还帮着装修公司一起忽悠消费者,要求签只有一式一份的合同,而且不能拍照,装修公司项目经理破坏施工现场”。

2020年年末的一场论坛中,王国彬表曾对外宣称,土巴兔已经走过以“信息平台”为核心定位的第一阶段、主打“交易平台”的第二阶段,目前已进入赋能平台的第三阶段。但这第三阶段究竟能否从以流量为主转变到以服务为主,还是一个疑问。

信息服务平台的“宿命”

2015年,土巴兔融资之时,进入了一个特殊的股东—58同城。在外界为这笔融资的数目吸引之余,不少人看到了58同城和土巴兔的合作潜力,因为58同城最大的业务板块之一就是房屋买卖与租赁信息,买完房子的下一个环节自然就是装修,这与土巴兔的业务恰好形成了衔接。

可惜,时至今日,土巴兔和58同城一样,非但没有改变传统行业的痛点,反而成了行业乱象的集结地,而这似乎是互联网信息服务平台的“通病”。

在百度,以关键词“58同城骗子”搜索,得到的相关结果是9850000个,在黑猫投诉,搜索“58同城”,共有15065条结果;以同样的方式搜索百合网,百度共1370000个,黑猫投诉共2266条结果;再以赶集网为例,百度共2340000个,黑猫投诉共381条结果。

租房买房、招聘、婚恋、装修…互联网虽然围绕这些刚性需求形成了新的商业模式,把流量和交易等环节搬到了线上,可无论哪个领域似乎都没有带来变革性价值,互联网模式只是将消费链条的部分流程转移到线上,本质上核心的环节仍要依赖线下,这也决定了线下场景存在的问题不可能被解决。

以信息不对称为例,无论是招聘、租房还是婚恋、装修,这类市场最大的一个问题就是信息不对称,而互联网信息服务平台同时连接消费者和服务提供商,有助于打破信息的鸿沟。因此,外界原本认为线上平台可以帮助实现信息的透明化,但是结果却事与愿违:58同城到处都是假房源,百合网、世纪佳缘等成了“杀猪盘”的天堂…

土巴兔也是如此,装修质量差、装修公司跑路等各类纠纷频频发生。

只做流量生意,决定了互联网信息服务平台流量为王的固有思维。为了尽可能多得吸引商家入驻、获取流量,平台往往设置很低的门槛,甚至所谓的审核流程其实多是走个形式而已。像土巴兔,几乎只要有营业执照和办公地点就可以成功通过审核,平台可能都不会进一步核实入驻商家是否有装修资质以及公司的经营规状态。

资质和服务水平参差不齐的商家充斥平台,消费者承担的风险就大大增加了,而且一旦虚假信息泛滥,所谓的信息透明化其实也就没了价值,虚假信息比信息不对称更容易“收割”消费者。

最近几年,李文星事件、翟欣欣事件、血奴事件等恶性事件频发,让舆论的风暴渐渐席卷互联网信息服务平台,这未尝不是一个危险的信号。一方面,可能带来更大的政策风险,而另一方面,如果未来有新的模式能够带来更规范的信息服务,那58同城、百合网等平台很可能就是互联网老兵里率先被淘汰的一批。

而对于土巴兔而言,上市或元宇宙,都不是它的救命稻草。

道总有理,曾用名歪道道,互联网与科技圈新媒体。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。