全国三分之一的人工智能企业聚集长三角 总数超过2000家

导读:2021年,中国人工智能软件及应用市场规模大概在52 8亿美元(约330 3亿元人民币),相比2020年涨幅为43 1%。以地区来看,长三角的人工智能产业规模在全国占比约为三分之一,企业数超过2000家。

原创 何书瑶 上观数据

2021年,中国人工智能软件及应用市场规模大概在52.8亿美元(约330.3亿元人民币),相比2020年涨幅为43.1%。

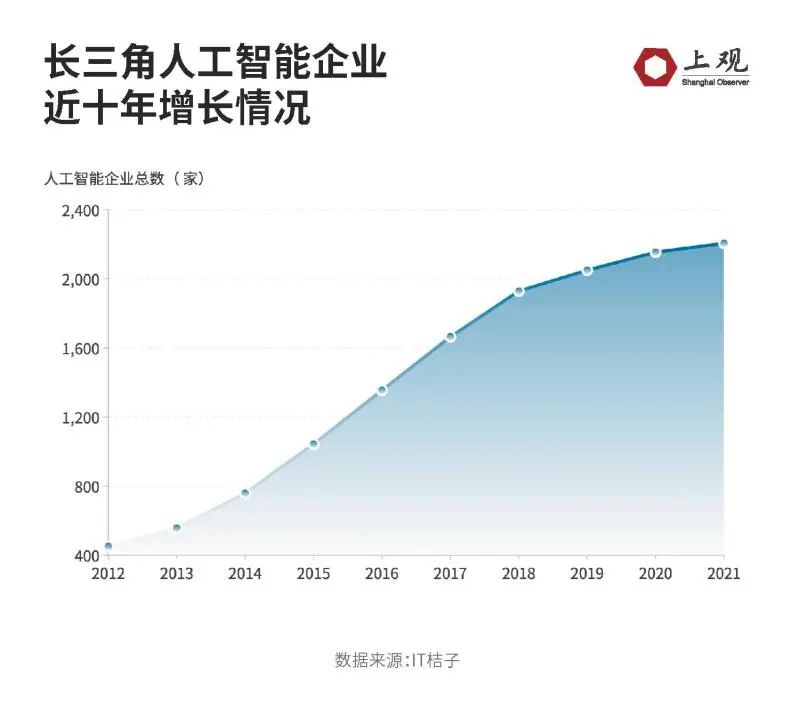

以地区来看,长三角的人工智能产业规模在全国占比约为三分之一,企业数超过2000家。

十年前这个数字还仅仅是400家!在增长最快的2014-2017年,长三角每年新成立企业的平均增速能达到32%,2018-2021年的增速放缓,平均同比增长在7%左右。

这么多企业集中在一个区域,彼此之间关系是什么?会造成地区“内卷”吗?

九成企业在应用层

要说明这个问题,先要看看这2000多家企业都分布在哪些领域。

一般来说,人工智能企业按类型可划分为:基础层、技术层和行业应用层。基础层以AI芯片、计算机语言、算法架构等基础研发为主;技术层以计算机视觉、智能语音、自然语言处理等分支技术为主; 应用层以AI技术集成与应用开发为主。

当然,许多企业会同时涉及不同领域,比如海康威视的业务领域就涉及了基础层的数据平台、算力、传感系统和存储、技术层的机器学习和安防、家居等行业应用层。

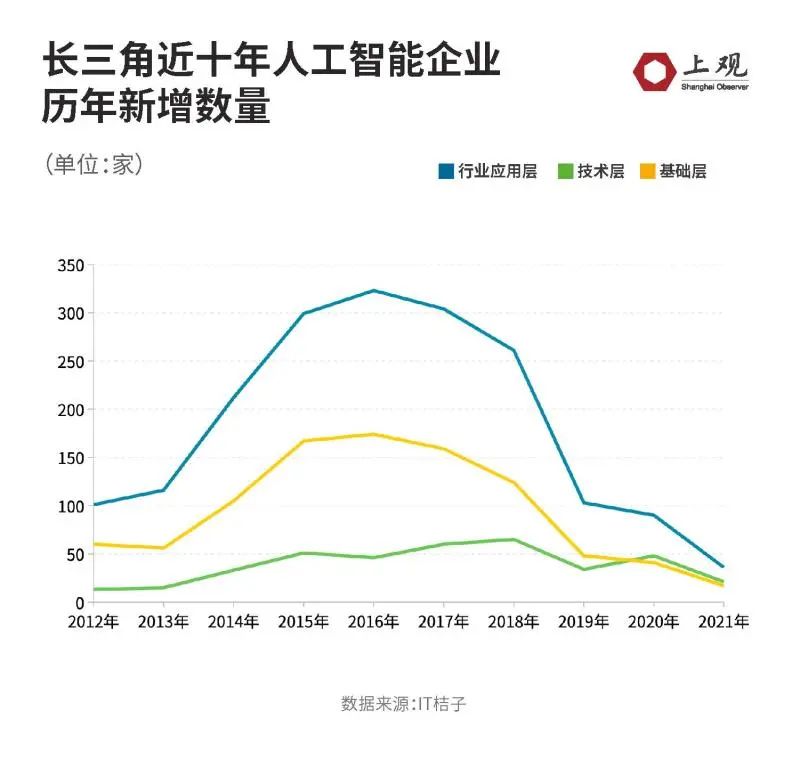

目前来看,长三角有九成以上的人工智能企业涉及行业应用层,其次则是技术层,基础层占比相对低。

应用层里,金融、交通、物流、机器人和制造业是企业最多的细分领域。

技术层内部,涉及计算机视觉与图像的企业最多,占到技术层企业总数的22%。该领域在前几年以人脸识别技术为主要突破口,是人工智能行业目前模型应用效率较高、且市场规模较大的细分领域,诞生了AI“四小龙”(商汤、旷视、云从、依图)等代表企业,也引发更多企业投入该领域。

涉及机器学习、数据挖掘、模式识别技术和自然语言处理的企业也分布较多。

基础层企业数量涉及较多的领域,依次是数据平台、AI芯片、算力和传感系统,分布较为均匀。

AI芯片和传感系统相关企业融资最好

从融资情况来看,资本市场对基础层的企业较为看好。

涉及基础层细分领域的融资额中位数都在2000万元以上,尤其是涉及基础层的AI芯片和传感系统的企业融资额中位数,分别达到6300万元和5700万元,显著高出其他领域。

技术层中知识图谱获得的融资较高,其次则是涉及机器人关键技术和智能交互的企业。

行业应用层整体的融资水平不及基础层和技术层,融资中位数较高的领域涉及智慧商业和智慧制造,均在3000万元以上。

上海稳坐龙头,浙江紧随其后

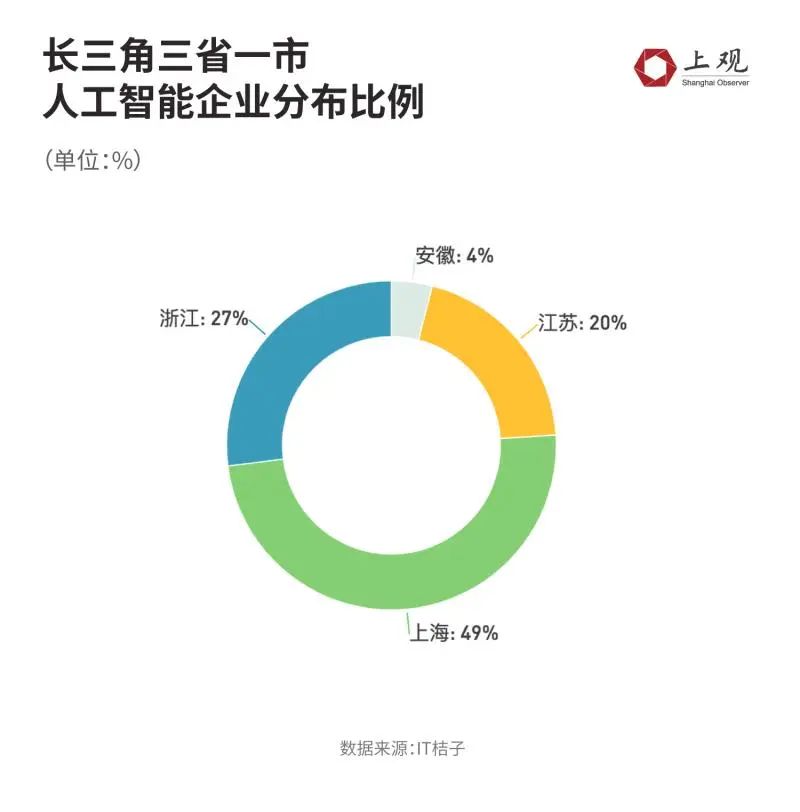

从地域来看,上海是长三角人工智能行业的龙头,人工智能企业数量占到长三角的一半江山。

浙江和江苏的人工智能企业数量,则分列二、三,占长三角地区人工智能企业总数的27%和20%。安徽的人工智能企业数量相对较少,目前仅占到4%。

我们将人工智能企业数量和融资情况进行综合计算,来观察长三角各地在不同细分领域的发展特色。

上海在人工智能行业的各领域都跑在最前面。其中行业应用层的智能金融最为突出,上海涉及智能金融的企业数量占到长三角地区同类企业6成以上。金融业一直是上海的重要产业,在加快建设国际金融中心的过程中,聚集在上海的金融机构在智能风控、监管和数字化转型等方面对人工智能有着大量诉求。

浙江在智能金融领域的得分也比较突出,涉及智能金融的企业数量达到140家,仅次于上海。

除此以外,江浙沪三地的人工智能产业在行业应用层,主要集中在汽车及交通、物流和机器人等领域。这与长三角本身大力发展的智能汽车、先进制造和物流等行业息息相关,体现出人工智能与实体经济的深度融合。

风口的变化:智能医疗和AI芯片是黑马

在人工智能近十年的发展中,2015-2018年是长三角新兴企业涌现最多的井喷阶段。但近两年,随着人工智能行业进入下半场,最火爆的阶段过去,涉及行业应用和技术层的新增企业数量显著下滑,而涉及基础层的新增企业数量则相对稳定。

从不同细分领域的新增企业数量来看,前几年较热门的智能金融、机器学习类涌现的企业数量出现了明显下滑。

2020-2021年,算力、AI芯片、智能医疗等几个细分领域则后来居上,新增企业数量反超智能金融、机器学习、智能机器人等前几年的大热领域。

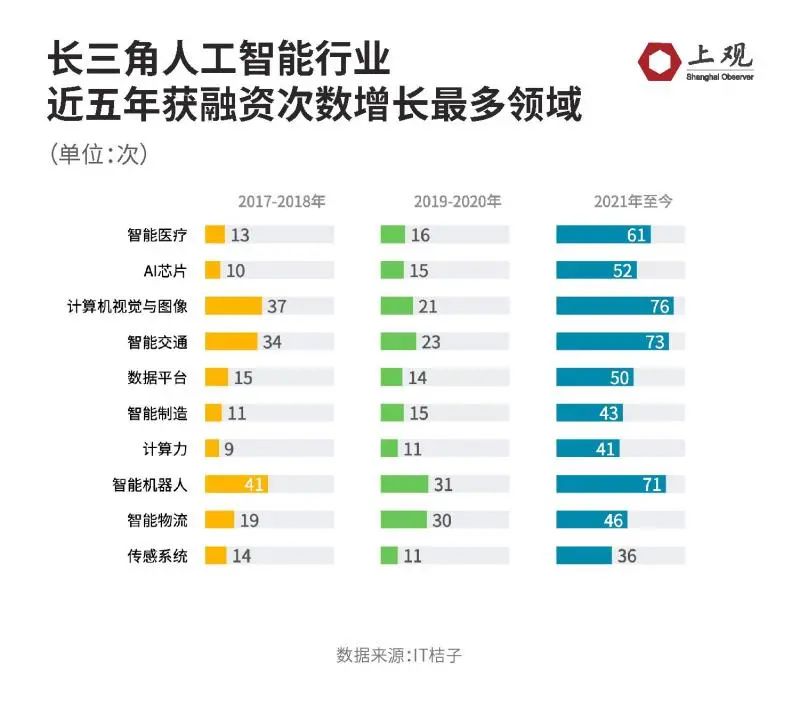

融资方面,2021年至今,人工智能行业获得融资次数最多的细分领域,前三名依次是计算机视觉与图像、智能汽车与交通和智能机器人。

但从近五年融资次数的增长情况来看,智能医疗和AI芯片两个细分领域是当之无愧的黑马。

2021年至今,涉及智能医疗和AI芯片的融资事件分别达到61次和52次,相较2017-2018年分别增长了3.7倍和4.2倍。

资本市场对计算机视觉与图像、智能汽车与交通也保持了较高的关注和投入,涉及这两个领域的融资事件相较2017-2018年增长了一倍以上。

除此以外,数据平台、智能制造和计算力等细分领域近两年的融资增长也可圈可点。

相较于五年前的野蛮生长,如今长三角的人工智能产业进入了更加精耕细作的发展阶段。一方面,人工智能企业聚焦的领域与实体经济产业的联系更加紧密;另一方面,行业基础设施建设的重要性在热潮过后也更加凸显。

未来,人工智能产业的规模化落地和健康发展,必然离不开核心技术的进一步突破和基础层建设的稳扎稳打。