广州写字楼频现大宗交易 有企业43亿买下一整栋

导读:受疫情及实体经济下行影响,加之大量写字楼新增供应项目涌现,广州整体租金出现结构性下调,广州楼宇经济发展出现压力。但整栋物业大宗成交频现、核心商务区空置率表现坚实的两大特点背后,广州楼宇经济发展仍呈现转机。

受疫情及实体经济下行影响,加之大量写字楼新增供应项目涌现,广州整体租金出现结构性下调,广州楼宇经济发展出现压力。

但整栋物业大宗成交频现、核心商务区空置率表现坚实的两大特点背后,广州楼宇经济发展仍呈现转机。从传统房企主导的开发模式,到直接引入产业主体进行开发建设,新兴开发模式成琶洲、金融城东区等商务区的招商主流。

金融业及专业服务业租赁需求活跃

戴德梁行统计显示,2022年上半年,广州市甲级写字楼市场录得33.2万平方米新增供应,超过去年全年供应量的七成。

尽管新增供应持续放量,但由于上半年疫情在国内多个核心城市多发频发,外部环境的不确定性令企业的租赁决策周期有所延长,新增供应对市场需求的刺激作用有限。今年上半年,广州市甲级写字楼市场录得18.7万平方米净吸纳量,是去年全年的44.0%,全市空置率延续上升趋势至9.6%。

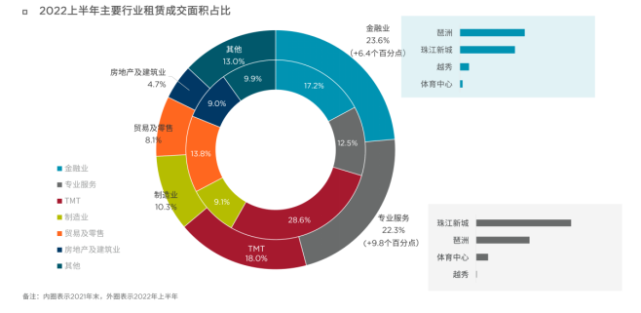

从行业来看,今年上半年行业需求表现出现分化,TMT、房地产及建筑业受到行业调整的影响,需求表现谨慎。另一方面,金融业及专业服务业需求活跃并成为租赁成交的主力,与2021年末相比,其成交面积分别扩大6.4和9.8个百分点,占到全市总租赁成交面积的23.6%和22.3%。

究其原因,今年6月,广州市发布《关于进一步强化金融服务支持疫情防控推动经济平稳健康发展的通知》,在疫情防控趋严的背景下,金融行业对经济平稳健康运行的支持和保障作用得到强化。

两大特点背后,新兴开发模式兴

尽管需求放缓,但广州楼宇经济发展仍呈现转机。

一是,整栋物业大宗成交频现。戴德梁行统计显示,广州核心区域的优质甲级办公物业,尤其完整的整栋物业受到市场热捧,呈现“出一栋卖一栋”的市场情况,其中珠江新城与琶洲区域为整栋成交热点区域。

如太平洋保险花费34.9亿元拿下粤海金融中心-T1栋,成交面积约69000㎡;东升实业花费15.9亿元拿下TCL大厦-东塔,成交面积约37000㎡;丰树集团花费42.9亿元拿下复星国际中心-南地块楼宇,成交面积约110000㎡;凯龙瑞基金花费11.4亿元拿下小米大厦-副塔楼,成交面积约24,000㎡。

另一是,核心商务区空置率表现坚实。广州核心商务区甲级办公物业市场空置率远低于我国其他优质商务区,市场发展健康;其中,琶洲作为近年楼宇交付最密集区域,其空置率出现结构性上升,但租金水平仍于波动中持续上涨,体现市场良好发展基础。

出现上述转变,正是由于目前广州商务区开发模式已出现转变。戴德梁行项目及企业服务部董事汪子浩表示,“相较于由房地产商主导的传统开发模式,琶洲等区域直接引入产业主体进行开发建设,土地财政不再是首要考虑条件,通过让利吸引了众多产业龙头拍地建设总部型物业,为区域未来的发展奠定了产业发展方向。”

金融城东区改变开发模式

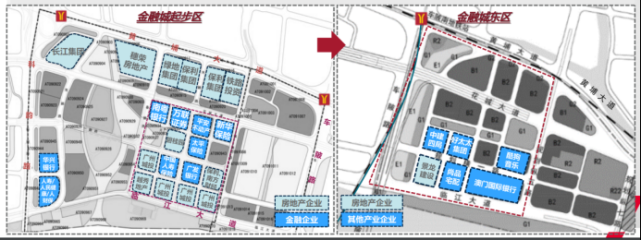

事实上,直接引入产业主体进行开发的模式,已逐渐成为各商务区招商主流。如金融城起步区开发之初仍主要引入房地产企业拍地,以致于起步区产业发展不纯粹。目前金融城东区开发模式已直接引入尚品宅配、酷狗音乐等龙头企业拍地,确保区域未来产业发展高度。

基于招商模式的转变,对于全流程关联方,即政府、企业及传统开发商均提出全新要求。汪子浩对此补充,“从戴德梁行过往参与的案例来看,在当前市场环境下,政府要更了解产业需求,善于相关政策释放,争取企业实际产业税收落位。企业则要充分利用招商优惠条款,争取成本相对较低的土地,并将其成功转化成楼宇资产,以达成‘流量变现’,增加效能。传统地产开发商需具备核心竞争力,做好大片区规划,重点项目开发、城市综合体内部业态合理规划。”

大湾区建设加速带来租赁机会

年内预计还将有45.2万平方米的新增供应投入市场,预计至2026年,广州甲级写字楼市场存量或将达到908.6万平方米。

戴德梁行表示,短期来看,市场规模的扩大将促使竞争不断升级,在当前复杂多变的市场环境中,如何避免可能出现的入市计划延期与去化周期延长将成为业主方面临的两大挑战。

而长期来看,疫情的变化和发展或将使得一些跨国机构重新思考产业链的布局,而大湾区凭借交通、产业基础、人才储备、政策支持等多项优势将成为企业布局的重要选择。区域建设进度的加快也将推动企业加速释放对研发、产业、办公等物业的需求。

南都·湾财社记者 王艳玲