东数西算拉动“芯”投资,“国产芯”的替代之路还有多远

导读:“现阶段,中国在算力供给方面,仍存在关键技术国产化水平不足、应用支撑多样化能力欠缺等问题,亟待加快推动数据中心相关芯片的核心技术攻关,以逐渐形成产业链、供应链上下游全域的自主可控。”中国信息通信研究院(下称“信通院”)云计算与大数据研究所副总工程师郭亮称。

不同于资本市场的高热度,多名受访行业人士对于数据中心所需算力芯片的国产替代水平仍持谨慎态度,认为国外芯片巨头公司垄断高端芯片市场的局面仍待进一步打破。

目前,国内外云计算市场保持较高热度,对建设数据中心的需求维持高位。受此影响,与数据中心相关的高性能计算也成为全球芯片研发企业角逐的焦点。

根据市场研究公司Dell Oro预测,亚马逊、Meta、谷歌、微软在今年上半年、下半年数据中心资本支出分别有望增长 18%、36%。在我国,据国家发改委预计,“十四五”期间,伴随“东数西算”工程推进,大数据中心投资还将以每年超过20%的速度增长,累计带动各方面投资将超过3万亿元。国家发改委相关负责人还表示,“东数西算”工程需要加大服务器芯片、操作系统等软硬件产品规模化应用。

“和其他应用领域相比,数据中心因为需要集中处理海量的数据,对核心芯片的计算能力、传输带宽、处理延迟以及功耗都有比较高的需求。”中科驭数高级工程总监袁晓飞在接受第一财经采访时称。

与此同时,随着国内高性能计算、AI计算及边缘计算需求的提升,超算、智算及边缘数据中心将得到进一步发展。因此,作为底层硬件,满足该类数据中心算力、算效要求的国产高性能芯片也受到市场广泛关注。

但不同于资本市场的高热度,多名受访行业人士对于数据中心所需算力芯片的国产替代水平仍持谨慎态度,认为国外芯片巨头公司垄断高端芯片市场的局面仍待进一步打破。

“现阶段,中国在算力供给方面,仍存在关键技术国产化水平不足、应用支撑多样化能力欠缺等问题,亟待加快推动数据中心相关芯片的核心技术攻关,以逐渐形成产业链、供应链上下游全域的自主可控。”中国信息通信研究院(下称“信通院”)云计算与大数据研究所副总工程师郭亮称。

“东数西算”下的“芯”机遇

与其他算力芯片应用领域相比,集中海量数据的数据中心,对其核心芯片的算力、算效都有更高要求和技术门槛。

“随着‘东数西算’工程推进,算力供给需要实现产业布局均衡、算力供给充足、技术创新活跃、绿色低碳发展的高标准目标,这会让互联网、云计算等数据中心下游企业激发提升核心硬件设备整体性能的需求,也会倒逼上游芯片企业的研发升级。”郭亮告诉第一财经。

据信通院的研究和统计数据,随着数字技术向经济社会各领域全面持续渗透,全社会对通用算力的需求预计每年仍以20%以上的速度快速增长,智算算力需求更加强劲;“东数西算”工程通过对全国算力基础设施的提质增效和布局优化,会加速算力需求释放,算力需求的实际增长速度将远超20%。

那么,在“东数西算”的新风口,何种类型的芯片会率先受益?

赛迪顾问集成电路产业研究中心高级咨询顾问池宪念对第一财经表示,随着数据中心、云计算等高性能计算应用的发展,单一类型和架构的算力芯片已无法胜任。在未来,“CPU(用于通用技算)+加速芯片”的异构计算芯片或将是高性能计算领域的市场主导。其中,加速芯片包括AI芯片、GPU(图形处理器)、DPU(专用数据处理器)、FPGA等。

所谓异构计算芯片,袁晓飞解释称,即通过对硬件电路结构进行特定、有针对性的优化,在相同的芯片面积和能耗条件下,提升数倍甚至数十倍的数据处理能力。

工信部在去年11月公布的《“十四五”信息通信行业发展规划》中也提到,加快算力设施智能化升级,推进多元异构的智能云计算平台建设,增强算力设施高速处理海量异构数据和数据深度加工能力。

但即便有加速芯片分担数据处理任务,在现有数据中心的基础架构中,作为专注于处理通用计算类任务的CPU,还需要承担网络、存储、安全等任务,有效算力在总体算力中的占比逐渐下降,这让CPU依旧“不堪重负”。

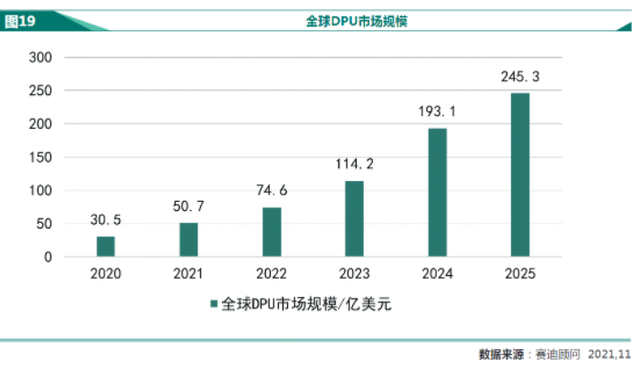

在此背景下,近两年来,国内外多家芯片巨头企业陆续布局DPU产业。DPU是以数据为中心构造的异构处理器,通过将那些“CPU处理效率低下,GPU处理不了”的负载卸载到DPU上,以进一步为算力基础设施——数据中心“降本增效”。

大禹智芯CTO王昕溥告诉第一财经,“东数西算”背景下,数据需要实现高速扭转,而DPU可以提高数据中心IT设备的能效比,会在政策加持下迎来发展机遇期。在未来,CPU、GPU、DPU各司其职、物尽其用将成为数据中心算力芯片发展的趋势。

国产替代短期内仍难实现

面对“东数西算”工程给国产芯片市场带来的潜在增长空间,资本市场已掀起阵阵热潮。但多名受访专家和企业界人士对第一财经表示,数据中心相关芯片的关键核心技术尚存在“卡脖子”难题,国产替代短期内仍难实现。

郭亮称,与美国、欧洲等发达国家相比,我国算力芯片自主研发能力存在一定差距。芯片作为算力的重要依托,凭借技术壁垒高、开发难度大等特点,被欧、美、韩、日等巨头企业垄断,中高端芯片和云端芯片市场尤甚。“尽管我国芯片企业技术水平快速提升,华为、阿里、寒武纪等企业取得明显进展,但整体水平仍存在较大提升空间。”

他向第一财经提供了一组数据:在数据中心所需算力芯片中,AI应用所需芯片方面,95%以上来自英伟达、AMD等国际芯片巨头企业;GPU芯片方面,腾讯云、阿里云、平安云、百度云等国内计算平台主要依托英伟达的GPU提供技术支撑;FPGA芯片被赛灵思、英特尔、莱迪思、美高森美四大巨头企业垄断,国产FPGA市场份额仅占1%左右,差距明显;国产专用芯片(ASIC)主要包括NPU、BPU等,高端芯片仍被欧美韩日企业垄断。

芯片技术的“卡脖子”也反映出了人才缺口。

袁晓飞称,在数据中心所需的核心芯片中,CPU、GPU、DPU等类单颗芯片的规模都比较庞大,技术架构复杂,需要有着丰富的大规模芯片体系架构设计经验的研究人员,目前国内这方面的人才还很紧俏。

除了技术壁垒,即便研发成果,国产芯片的商业化还受芯片适配能力的限制。

“由于生态的不完善,算法在国内很多加速芯片上使用时,需要针对加速芯片做专有化的算法适配。”郭亮表示。

他举例称,芯片和算法的关系可以类比为手机和充电接口,TypeC、Micro USB、Lightning等不同的充电接口无法应用在同一款手机上。当前,在国产芯片市场上,华为、寒武纪等厂商已陆续推出了十余种自主化加速芯片,这意味着一个算法要在多个加速芯片上进行适配或者多个算法在一个加速芯片上进行适配。在移植适配过程中,或存在算法移植后精度下降、部分算子不支持、算法移植适配后性能不理想等诸多问题。

王昕溥也认为,芯片的成功研发和规模化商用离不开与相关产业的生态合作,软硬件的协同发展。“一个成功的国产芯片研发团队,在拥有过硬的芯片及硬件研发能力的同时,需要与客户(数据中心、云计算厂商等)进行及时交流,以客户可用性为宗旨,并注重驱动、系统、接口等周边配套软件研发,为用户提供真正灵活高效实用的国产数据中心芯片产品。”

《“十四五”信息通信行业发展规划》在“统筹布局绿色智能的数据与算力设施”一节中也强调,要加强软件与芯片适配。

芯片制造也被“卡脖子”?

由于采用代工生产模式,对于国内芯片研发企业而言,即便已经设计出符合数据中心、云计算等客户需求的芯片,产能问题仍将是决定其能否准确把握“东数西算”商机的关键一环。

“代工生产是重资产投入。就国内市场来看,正常情况下,国内代工企业可以满足芯片量产或者产能需求。”袁晓飞称。

但他同时表示,由于具备28nm以下的先进工艺制程批量流片生产经验的国内从业人员仍较为缺乏,制造出符合数据中心高性能需求的算力芯片确有“卡脖子”难题。

供应链的稳定性也制约着数据中心芯片制造。从原材料供给的角度来看,乌克兰是全球半导体原料气体供应大国,其中氖气占据全球近七成产量。由于俄乌冲突引发的断“氖”风波,是否会对国内数据中心产业造成影响?

袁晓飞认为,短期内,数据中心产业会受到一定影响,下游企业的硬件成本会有所增高。但各大代工厂商正在积极扩建产能,相应关键基础原材料会逐渐找到新的供应替代,供需矛盾会逐步缓解。“不管供需如何紧张,都不会减缓前端芯片研发的产业化步伐,这是行业趋势和市场需求所推动的。”

“事实上,国内芯片原材料供应已得到较为充分的保障,总体来看,地缘冲突对于国内数据中心所需芯片的制造影响有限。”郭亮分析称,,从氖气产能来看,中国电子特气的自主化产能已取得了突破性进展,氖气等多种电子特气的产能充足。数据显示,从2014年到2021年氖气供应量增长幅度超过600%,在满足国内企业供给要求的同时,还可以进行出口;与此同时,电子特气成为国家产业投资的重点目标,使得国产特种气体已经具备产业化能力。

“值得关注的是,虽然我国电子特气产能实现快速增长,但由于包括数据中心算力芯片在内的整个芯片行业规模有限,大部分厂商出于求稳求快的目的,更倾向于从国外购买电子特气,同时,叠加国产电子特气面临标准和技术的双重壁垒、审核周期复杂漫长等因素,厂商一般不会轻易更换供应商。此次断‘氖’风波的出现,在一定程度上为我国电子特气行业提供了发展机会,助力我国氖气等多种电子特气的国产替代和芯片制造的国产化步伐。”郭亮补充称。