又一个1500亿赛道火到顶点:口腔赛道半年融50亿

导读:去年上半年,口腔赛道融资达到有史以来之最。而今,港股“国产牙膏第一股”来了。

去年上半年,口腔赛道融资达到有史以来之最。而今,港股“国产牙膏第一股”来了。

口腔护理赛道可能又将跑出一家上市公司。

近日,舒客母公司薇美姿股份有限公司正式向港交所递表。如果薇美姿上市成功,它将有机会成为港股“国产牙膏第一股”。

成立于2006年的薇美姿,是一家集研发、生产和销售于一体的创新型高科技企业。

相比很多流血上市的互联网和新消费公司而言,舒客则是一家真正在赚钱的公司。不过即便位列行业头部,薇美姿也不敢掉以轻心,行业竞争激烈,舒客面临的不只是巨头的竞争,众多新玩家们也在抢占其市场。

从包装,到口味,玩家们的创新已经越来越内卷,但其实这些远远不够。品牌想要突围,靠微创新,远远不够。

数据显示,中国口腔护理赛道在2005年的零售额将达到1522亿。对新品牌和老品牌来说,这都是一个机会与挑战并存的市场。

01

冲击港股“国产牙膏第一股”

卖牙膏的舒客,要上市了。

2月8日晚,舒客母公司薇美姿股份有限公司正式向港交所递表,农银国际和法国巴黎银行为其IPO联席保荐人。鉴于云南白药等国产牙膏品牌均集中在A股,如果薇美姿上市成功,它将有机会成为港股“国产牙膏第一股”。

成立于2006年的薇美姿,是一家集研发、生产和销售于一体的创新型高科技企业,旗下拥有口腔护理品牌“舒客”、儿童口腔护理品牌“舒客宝贝”。

发展16年,薇美姿已经不仅仅只是一个做牙膏的。舒客从创立最初便将自身定位于“一站式口腔护理品牌”,如今舒客品牌产品线已覆盖了牙膏、漱口水、牙贴、口喷、电动牙刷、冲牙器等多个品类。

薇美姿的创始人王梓权是日化界的传奇人物,曾是蓝月亮发展中的关键人物。企查查显示,王梓权今年55岁,IPO前持有薇美姿15.58%股份。联合创始人曹瑞安也曾在蓝月亮工作,企查查显示,曹瑞安今年52岁,持有14.86%股份。

资本的推动让薇美姿加速成长。成立至今,薇美姿先后完成了两轮融资,2014年9月,薇美姿获得君联资本A轮数亿元融资,2016年4月,再次获得兰馨亚洲投资基金和钟鼎创投数亿元人民币B轮融资,这轮融资也让薇美姿成为当时国内日化行业获投资额最多的企业。

薇美姿上市的野心早已在去年便已有表露。在薇美姿2021年初的年会上,联合创始人曹瑞安发布2021年战略规划称,“短期,要成功上市,成为中国年轻人首选的全品类中高端口腔护理品牌,登顶销量冠军;长期,要成为8亿消费者长期选择的专业口腔护理品牌。”

让他说出这番振奋人心的发言的背后,是薇美姿近年来稳步增长的营收。招股书显示:薇美姿2019年营收为16.62亿元,2020年略微下降至16.16亿元。2020年前9个月营收为10.72亿元,2021年同比增长14.7%,增至12.3亿元。

此外,薇美姿的毛利率也呈现逐年递增趋势。招股书显示,2019年、2020年以及2021年前九个月,薇美姿的毛利率分别为53.8%、58.1%和62.8%。这受益于产品平均单价的提升(电动牙刷单价从36元至42元)、手动牙刷成本降低、更高毛利产品的引进(儿童益生菌牙膏、牙贴)、差异化的市场推广活动等。

值得注意的是,薇美姿2021年前9个月期内首次出现亏损,亏损金额为4.94亿元,而上年同期的期内利润为1.34亿元。对于巨额亏损的问题,薇美姿在财报中的解答是,2021年计入了5.74亿元可赎回注资的账面值变动,而这一变动的原因主要来自早期投资者具有其他优先权的可赎回注资转换为股权。若抛开这一影响因素,薇美姿2021年的经调整后净利润应为1.29亿元。

从这个意义上,相比很多流血上市的互联网和新消费公司而言,舒客则是一家真正在赚钱的公司。

02

“牙膏品牌第四名”如何炼成

经过数十年的行业发展下来,国内的口腔护理市场已经相对集中。据薇美姿招股书中表示,按照2020年全部口腔护理产品的零售统计,五大口腔护理企业合计占据了33.9%的市场份额。分别为云南白药、好来(黑人)、高露洁、佳洁士、舒客。

另有欧特欧国际咨询公司(O&O Consulting)2019年10月-2020年09月数据统计,云南白药以13.9%的零售额位居第一位,舒克以7.2%的销售额排名第四,位列黑人与佳洁士之后。

作为成立16年的老牌公司,舒客成为“牙膏第4名”的路子颇为传统。

品牌成立最初,舒客想走高端路线,以单价超过20元的产品试水大卖场。彼时,在20元价位的牙膏产品里,云南白药因为掌握着止血止痛、活血化瘀的中医药绝密级保密配方,跟其他美白类、清新口气类以及抗敏类牙膏形成巨大的差异化,备受消费者青睐。

而当时的舒客并无太突出的卖点和记忆点,也无力投放广告代言,试水6个月不见水花。创始人王梓权及管理层决定瞄准云南白药不愿降价的空档,制定了“二元价格”策略,不仅向顾客提供20元以上高价位产品,还推出七八元的中等价格产品。目的是在扩大产品受众面的同时,争夺中高端消费人群。

同时,王梓权把在蓝月亮的人海销售战术进行升级为“城市会战”。即集中力量打造“样板”城市,聘请大量兼职导购员在终端花式营销,比如在终端开展免费口腔检测,在大卖场摆出大炮、坦克、飞机等异形堆头吸引眼球,让团队与团队之间开展销售竞赛等。以便于短期内让消费者了解品牌,把销量做大,从而让经销商看到市场的潜力。

高峰时期,薇美姿的销售团队一度超过万人,销售业绩的曲线也开始一路攀升。从最初的数百万元销售额,增长到2009年的2.2亿元,再到2010年的3.6亿元。

不过人海战术带来了极高的人力成本,所以后来舒客又开始实施减员,将减员后的费用用于电视广告投放。2011年年中,舒客正式推出卖点突出的专利产品“早晚分护牙膏”,并在同一时间与慈善事业携手,邀请到从未代言过中国品牌的贝克汉姆出任形象大使。

贝克汉姆的“站台”让舒客的高端定位找到了形象依靠,也让舒客进入商超的难度大大降低。随后在2012年,薇美姿的年销售额就突破了10亿大关。

尝到明星代言甜头的薇美姿在明星代言上动作频频,旗下产品的代言人包括了演员李冰冰、当时大火的吴某凡等,也不乏在热播剧中植入广告,营销动作频频。

不过,高举高打的市场营销也成为限制公司净利润增长的重要因素。数据显示,2019年和2020年,公司销售费用分别为7.34亿元和6.31亿元,分别占公司当期总收入比重的44.17%和39.06%。而截至2020年9月和2021年9月,该比重则为41.17%和41.31%。可以看到,在报告期内,公司用于市场营销的费用占收入比重始终保持在40%上下。

03

内卷激烈,玩家需以爆品突围

即便位列行业头部,薇美姿也不敢掉以轻心。在其招股书中,多次提及由于行业竞争激烈,新玩家出现将给企业自身发展带来的风险因素。

根据弗若斯特沙利文的资料,中国口腔护理市场呈现消费者群体庞大和增长潜力巨大的特点:受年轻消费者对口腔护理、卫生与美观重要性的意识不断提升以及其消费升级和偏好所推动,2020年中国口腔护理市场的零售额为884亿元,并预计在2020年至2025年以11.5%的复合年增长率增长,在2025年将进一步达到1522亿元。

“整体的口腔护理赛道其实不会太大,但是这个赛道是在增长的,是有机会的。”某消费赛道投资人刘凌(化名)对铅笔道说道。

他解释,无论是舒客,还是高露洁,这些传统的牙膏品牌已经面临老化的问题,本质上就是一个传统的、标准化的工业化产品。“海外很多人是专属的牙科医生的,而中国是没有的。所以现在的消费者需要有一个品牌站出来,做一款颜值高,有内容,而且真正懂中国人口腔问题的产品。”

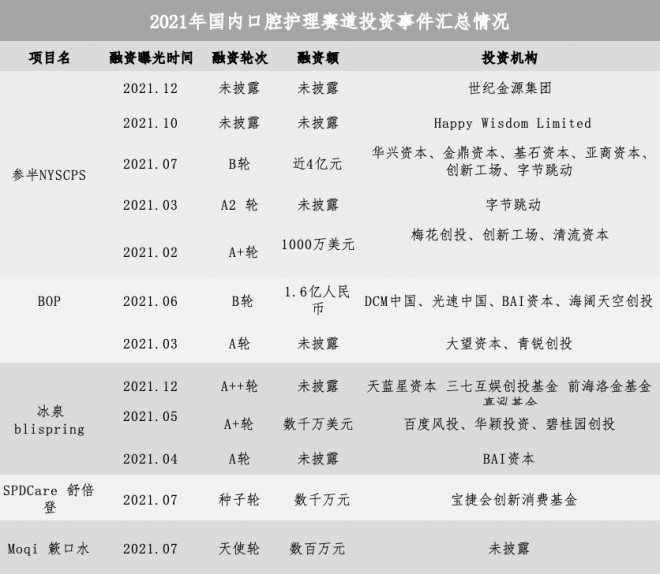

近两年,已有参半、BOP波普、冰泉和清之科研、usmile等口腔护理新品牌涌现并相继获得融资。据不完全统计,去年上半年,口腔一级市场一共发生33起融资事件,融资总金额逾50亿人民币,达到了有史以来之最。

△2021年口腔护理赛道投资事件汇总

伴随着这些年新消费品牌之风的兴起,新锐口腔护理品牌为了抓住年轻消费者,纷纷在品类拓展、口味、包装、功效等方面做文章,并推出爆品。

漱口水便是各玩家争抢角力的品类。去年连续完成4轮融资的参半,就是从传统漱口水“辣口”这个痛点出发。它利用益生菌打造了无酒精配方和饮料风格的口味,使口感更温和,更接近年轻人口气清新的需求。产品上线当月即成为淘宝漱口水类目第二名,次月便上升至榜首,力压李施德林,成为了口腔护理赛道里的超级单品。

还有一些新品牌,则在包装、产品形态、口味等方面进一步对漱口水进行品类创新。比如新锐口腔护理品牌moqi,它根据用户外出用餐清新口气的消费敏感点,以果冻杯便携漱口水作为首款产品,用高颜值的包装和方便快捷的场景化体验吸引年轻消费者。

另外,贝医生的蜂胶漱口水外包装包括粉丝和蓝色,分别对应鲜桃和青竹两种口味。清之科研推出“泡泡漱口丸”,将漱口水改为漱口丸,咀嚼后会产生绵密清洁泡泡,15秒后将泡泡吐出即可。

……

从包装,到口味,玩家们的创新已经越来越内卷,但其实这些远远不够。“品牌想要突围,还是要有大的创新,仅仅是微创新是不够的,必须要在包括产品的包装设计,产品的成分,产品的故事等整个整套体系上大创新,才有机会吸引年轻人。”刘凌认为。

在他看来,新的口腔护理品牌还是需要先集中精力做一款爆品出来,比如说口腔喷雾或者漱口水。“相对来说,牙膏做爆品还是不太容易,因为牙膏的使用场景太少,可做的功能性也太少。”