减持美团后,腾讯还有哪些拿得出手的投资?

导读:腾讯(00700 HK)股价又大跌,皆因南非大股东在减持偃旗息鼓一段时间后,又出手了。

腾讯(00700.HK)股价又大跌,皆因南非大股东在减持偃旗息鼓一段时间后,又出手了。

在11月中旬(2022年11月14日)时,腾讯南非大股东Prosus的资产净值数据显示仍持有腾讯的26.93亿股,而到2022年11月24日,于腾讯的持股已降至26.137亿股,减少了79百万股。

大股东如何把握减持时机,其实有迹可循。

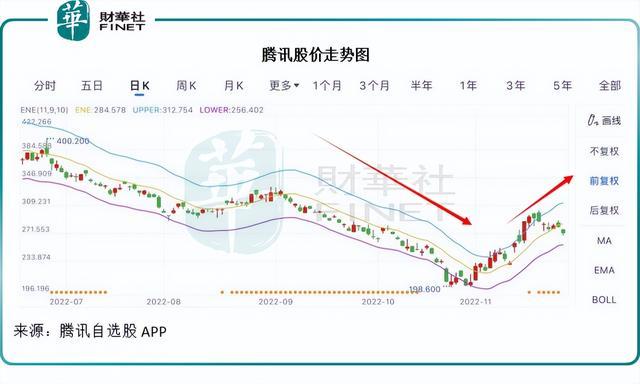

对照Prosus的持股数与港交所权益披露的数据可以发现,Prosus在9月初减持后,暂停了一段时间,而从下方的股价走势图可见,腾讯股价在9月初起一路下行,于2022年10下旬跌破200港元关口后回升,到11月累积了一定的涨势。

市场对腾讯未来表现有所期待主要基于以下几大因素:1)有利的政策,例如游戏出海,数字化等;2)回购;3)9月财季业绩尚可;以及4)宣布以实物分派美团B类普通股的方式宣派中期股息。

其中以实物分派美团股份对于稳定投资者信心起到一定的作用。

中国领先的外卖平台美团-W(03690.HK)是腾讯持有的众多上市投资中,持股市值最高的投资标的,甚至高于2021年末以类似方式减持的京东集团(09618.HK,JD.US)。

按美团现价136.60港元计,腾讯所持有的10.54亿股或相当于持股市值1,439.76亿港元。

那么,接连减持京东和美团之后,腾讯还有哪些拿得出手的上市投资?

减持美团后,腾讯仍持有逾近4千亿上市投资

截至2022年9月30日,腾讯于上市投资公司(不包括附属公司)权益的公允值(一般按9月30日的市价计算)为5,325亿元人民币,扣减美团的1,454亿元人民币(按美团2022年9月30日收市价165.60港元和拟分派股份数9.58亿股计算),腾讯或还有(当时)价值3,871亿元人民币的上市投资。

此外,腾讯2022年9月30日的未上市投资账面值(按融资估值或成本计算)为3395亿元。

两项合计7,266亿元人民币(扣减美团的分派股份后),约合7,927.93亿港元,相当于腾讯当前市值2.62万亿港元的30.31%。

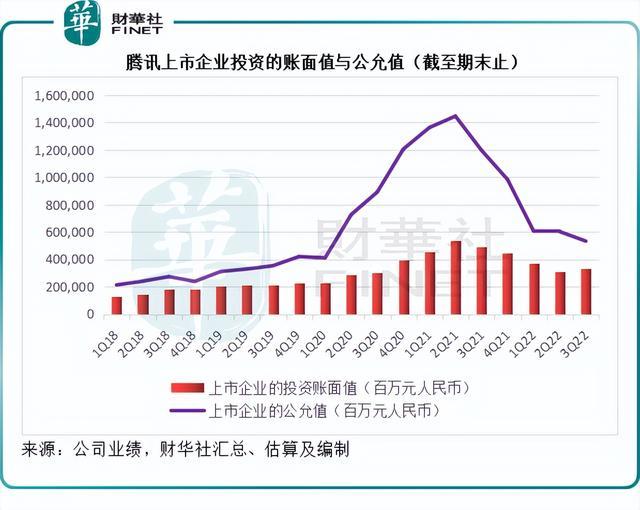

今年以来,全球股市下挫,致使腾讯的上市和未上市投资估值严重缩水。不过对比上市投资的账面值(一般为成本价)与公允值(一般为期末的最后交易价),腾讯的上市投资公允值仍较账面值具有较大幅度的溢价。

见下图,单就账面值而言(可理解为成本价),腾讯的上市企业投资账面值与非上市投资账面值占比大致相当。

财华社统计了腾讯2022年9月30日所列出的投资,包括联营公司投资、以公允值计量且变动计入损益的金融资产、以公允值计量且变动计入其他全面收益的金融资产、合营公司等,上市企业的投资账面值或为3,327.71亿元人民币(包括美团),5,325亿元人民币的公允值较这一账面值溢价逾60%。

也就是说,如果腾讯以5,325亿元人民币的公允值清仓上市投资,或可产生高达1,997亿元人民币的税前利润,相当于其截至2022年9月30日止12个月税前盈利1,983.39亿元人民币的1.01倍。

见下图腾讯上市企业投资公允值与账面值的对比,曲线与柱形之间的空白处即为公允值与账面值之间的差值。图中空白处最大的区域是在2020年下半年至2021年之间,当时正值美联储货币政策转向前夕,全球股市到达空前高位,腾讯上市投资的市值也达到最高。

但随后,随着加息周期的展开,股市下挫,腾讯的上市投资公允值也跟随下降。

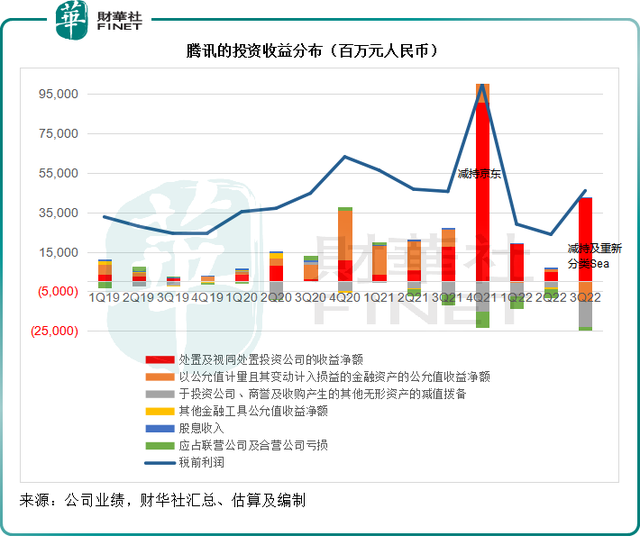

由于腾讯持有大量上市和非上市投资,其投资收益也跟随股市波动,尤以公允值计量且其变动计入损益的金融资产波动最大。

这些金融资产每个会计期都需要重新评估公允值,差额会计入到损益表中。此外,由于市场转差而导致它的一些投资标的收益或现金流低于预期,也会导致减值的产生,从而降低盈利表现。

2022年第3季,腾讯因为投资公允值变动而合计产生大约98亿元(单位人民币,下同)的亏损,减值拨备129.62亿元,不过这些亏损被处置及视同处置投资公司的收益423.27亿元全部抵消。

这笔收益主要来自期内减持东南亚电商平台Sea(SE.US),并因此将其从联营公司转为其他类别投资项目而进行了价值重估有关,简单来说,就是提前确认Sea入账成本到转换资产类别当日公允值之间的差额收益。

2023年派发美团股份后,腾讯对美团投资的价值确认也将带来类似的收益,可以预见2023年第1季腾讯会录得巨额处置投资公司收益。

言归正传,正是因为Sea的这笔重估收益,腾讯于2022年第3季的投资收益(包括公允值变动损益、股息收入、应占联营公司和合营公司业绩,减值拨备、出售及处置投资公司的收益等)或达到159.28亿元,按年增长8.75%,相当于腾讯期内税前利润459.46亿元的34.67%,见下图。

美团之后,拼多多将成为腾讯持股市值最高的上市投资

减持美团之后,腾讯仍有众多的上市投资,但是规模上千亿(港元)的,恐怕只有电商平台拼多多(PDD.US)了。

按拼多多现价66.71美元/股计,腾讯持有的拼多多总值或为130.65亿美元,相当于1,020.46亿港元。其次或为Sea,市值约58亿美元(约合452.99亿港元);再次为腾讯音乐(01698.HK, TME.US)和快手科技-W(01024.HK),市值分别约38亿港元,见下图。

注:腾讯音乐为腾讯的附属公司,因此不包括在上述腾讯2022年9月30日上市投资的账面值和公允值当中。

从港股来看,腾讯持股市值最高的是腾讯音乐和快手、租房平台贝壳-W(02423.H)和阅文集团(00772.HK)(阅文同样为腾讯的附属公司)。

在美股市场,腾讯持股市值最高的投资除了以上提到的拼多多和Sea外,还有推特和Facebook的竞争对手Snap(SNAP.US),“新势力”蔚来(NIO.US,09866.HK)、线上交易平台富途(FUTU.US)、音乐流媒体平台Spotify(SPOT.US)……持股市值均在100亿港元以上。

其他的上市投资还包括全球最大的数字银行Nu(NU.US)、同程旅行(00780.HK)、哔哩哔哩(BILI.US)、BOSS直聘(BZ.US)、唯品会(VIPS.US)等,持股市值均在40亿港元以上。

腾讯减慢投资步伐

面对全球经济以及资本市场前景不明朗,腾讯于2022年第2季起推出若干措施降本增效,其中就包括关闭部分非核心业务,优化表现欠佳的业务等。

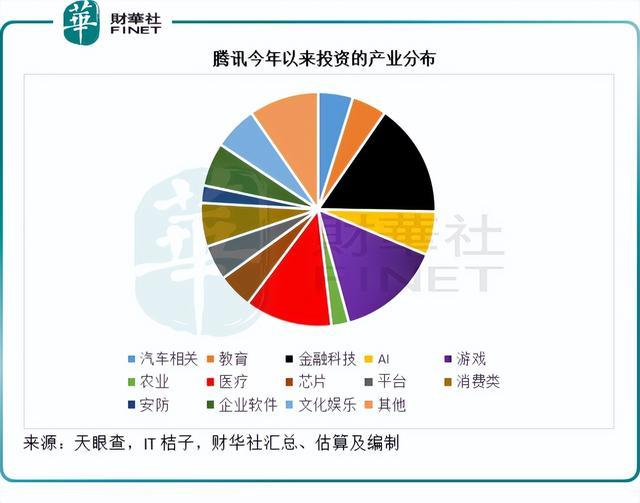

从天眼查的数据可以看出,就单个月的投资数量而言,今年3月以后,腾讯的投资步伐明显放缓,今年前三个月的单月投资数量尚有10宗以上,到第2季后,每个月的投资数量都不超过7宗。

到第4季,10月份只有4宗,涉及两宗金融科技投资,一宗游戏开发工作室投资,一宗文化产业运营商投资。11月以来或有4宗,包括电单车深圳十方运动科技、从事互联网印刷的云印和涉及半导体器件专用设备制造的轻蜓光电,此外还从华谊兄弟手中,受让其美国电影合资公司AGBO若干权益。

从投资的数量来看,今年腾讯的投资偏重于金融科技(包括三星财险在内有13宗),游戏和医疗,为腾讯的主营业务和未来发展方向。

举手不回

在腾讯宣布减持后,美团的股价在七个交易日内累计下跌15.83%,至现价136.60港元。

美团刚刚公布了较去年同期和上季度均见明显改善的2022年第3季业绩。第3季收入同比增长28.24%,按季增长22.93%,至626.19亿元;经调整溢利为35.27亿元,而去年同期为亏损55.27亿元,也较上一季的20.58亿元大增71.38%。

美团的各线收入均实现强劲增长,其中配送服务同比增长30.63%,按季增长26.06%,达到201.07亿元;连腾讯都失手的在线营销服务收入则按年增长8.00%,按季增长18.41%,达到86.63亿元。

值得留意的是,美团的新商业亏损有所收窄,该分部的2022年第3季收入同比增长39.71%,按季增长15.06%,至162.91亿元,而经营亏损则较去年收窄32.48%,较上季轻微收缩0.27%,至67.71亿元。

核心本地商业业务的2022年第3季收入和利润均见强劲增长,收入同比增长24.64%,按季增长25.96%,达到463.28亿元;分部经营溢利更按年大增124.55%,按季增长12.84%,至93.21亿元。

核心本地商业业务的分部经营利润率按年提升了8.95个百分点,达到20.12%,但是对比上一季却下降了2.34个百分点。

核心本地商业分部的经营利润率虽然较上季表现有所回落,但从整体来看,美团的第3季业绩表现理想,或是对腾讯减持的有力还击。

俱往矣,将美团留给股东,让股东享受美团新业务持续好转的红利,也并非坏事。

总而言之,从腾讯近期的投资活动来看,似有跟随经济大环境放慢投资步伐的迹象,并且将投资资源更集中于与其业务和战略相关的领域,这些投资能不能像京东、美团那样为腾讯和腾讯的股东带来丰厚的回报尚是未知之数,但是这样的战略调整对于腾讯未来的可持续发展非常有必要。

相信随着国内经济的重启、游戏产业的健康发展,腾讯的合理化投资终将结出硕果。腾讯以分派上市投资的方式向股东派发特别股息,也可随着这些投资标的的业绩好转而收获一波好感。

因此从长远来看,南非大股东的减持实在不足为虑。