IPO审核2过1!科创板本月内已否三家首发上市企业

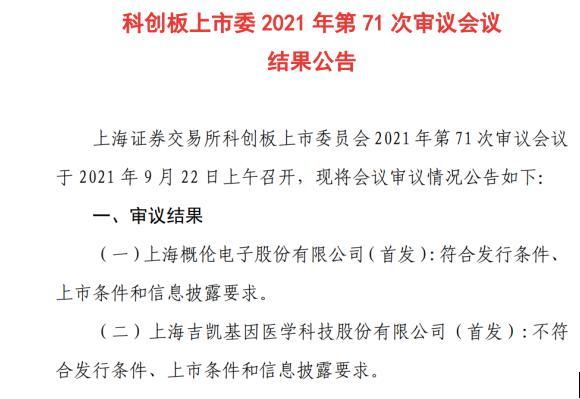

导读:9月22日,上海证券交易所科创板上市委员会召开2021年第71次上市委员会审议会议,此次会议上审核了上海概伦电子股份有限公司(以下简称“概伦电子”)、上海吉凯基因医学科技股份有限公司(以下简称“吉凯基因”)的首发上市申请。

《电鳗快报》李笑笑/文

9月22日,上海证券交易所科创板上市委员会召开2021年第71次上市委员会审议会议,此次会议上审核了上海概伦电子股份有限公司(以下简称“概伦电子”)、上海吉凯基因医学科技股份有限公司(以下简称“吉凯基因”)的首发上市申请。上述两家公司中概伦电子顺利过会,吉凯基因惨遭否决,吉凯基因也成为本月内第三家被否科创板企业。

概伦电子

概伦电子是一家具备国际市场竞争力的EDA企业,拥有领先的EDA关键核心技术,致力于提高集成电路行业的整体技术水平和市场价值,提供专业高效的EDA流程和工具支撑。该公司通过EDA方法学创新,推动集成电路设计和制造的深度联动,加快工艺开发和芯片设计进程,提高集成电路产品的良率和性能,增强集成电路企业整体市场竞争力。

招股书显示,2018年-2020年,概伦电子实现营业收入分别为5194.86万元、6548.66万元、1.37亿元;同期净利润分别为-790.32万元、-8.77亿元、2789.17万元。

该公司预计2021年1-9月营业收入为1.15亿元至1.27亿元,同比增幅为33%至46%,主要系由于下游晶圆厂客户产能扩张,需求强劲,该公司持续获得软件、硬件订单;概伦电子预计1-9月归属于母公司股东的净利润为1100万元至1200万元,同比下降23%-30%,主要系由于去年同期政府补助和理财产品收益等非经常性损益相对较高,预计1-9月扣除非经常性损益后归属于母公司股东的净利润为900万元至1000万元,与去年同期基本持平,由于该公司紧抓行业发展机遇,加大人才招聘力度和各项研发项目投入,各类员工人数增加较快导致相关人员费用大幅增长,因此在营业收入同比增长较快的情况下扣非后归母净利润基本持平。

《电鳗快报》关注到,截至2020年12月31日,该公司因2019年12月收购博达微80%股权而形成商誉5999.69万元。博达微的主要业务为器件建模和PDK相关EDA工具授权及半导体工程服务、半导体器件特性测试仪器销售等,该公司在收购后对其进行了技术研发、销售渠道等方面整合以充分发挥协同效应,博达微2020年经营情况良好,不存在商誉减值迹象。同时,兼并收购业务契合的潜在标的并优化整合,将是该公司未来发展战略的重要组成部分,预计未来随着不断兼并收购,概伦电子将持续形成新的商誉,如果被收购公司未来经营状况未达预期,则该公司存在商誉减值的风险,可能对其当期盈利水平产生不利影响。

此次,概伦电子拟募集资金约12.10亿元,其中8000万元用于补充营运资金,剩余资金投向建模及仿真系统升级建设项目、设计工艺协同优化和存储EDA流程解决方案建设项目、研发中心建设项目、战略投资与并购整合项目。

吉凯基因

吉凯基因以标准化科研平台为基础,将临床中存在的待解决问题和治疗策略作为研究起点,为中国研究型医生以及高等院校、科研院所研者等提供科研产品和服务,加快科研成果转化;并以持续开发创新药物为手段、以提高中国高发少药疾病患者的生存率和生活质量为使命,通过标准化基础研究平台与数据库为核心驱动力的药物研发平台,赋能公司及合作方在肿瘤领域以更低成本、更高成功率开发创新药物。该公司作为国内药物靶标发现的先行者,业务覆盖靶标筛选及验证、抗体药物及细胞治疗药物的临床前研究等药物开发流程中的源头创新阶段。

该公司以RNAi技术为核心,同时也通过CRISPR/Cas9、基因过表达等其他基因操作技术,开展药物靶标发现及其衍生业务。吉凯基因凭借多年在靶标发现及其衍生业务领域的技术积累已形成了GRP平台、CHAMP平台和细胞治疗平台等三大核心技术平台。

招股书显示,2018年-2020年及2021年1-6月,吉凯基因实现营业收入分别为1.57亿元、2.08亿元、2.43亿元、1.16亿元;同期净利润分别为-4080.55万元、-4299.15万元、-7245.70万元、-8672.47万元。报告期内,该公司始终处于亏损状态。

《电鳗快报》关注到,2018年12月31日、2019年12月31日、2020年12月31日及2021年6月30日,该公司应收账款账面价值分别为3866.49万元、7578.78万元、8949.47万元及9506.95万元,占报告期各期末流动资产比例分别为24.46%、33.06%、17.98%及22.97%,2019年12月31日及2020年12月31日分别同比增长96.01%及18.09%。吉凯基因应收账款主要为该公司靶标筛选及验证服务等主营业务产生的应收款项,靶标筛选及验证服务与研究型医生客户所发生的交易主要通过研究型医生的科研项目承担单位使用科研经费进行付款。

报告期各期末,吉凯基因应收账款金额较高,应收账款能否回收主要取决于该公司医生客户科研项目承担单位对科研经费使用的审核和结算,若相关款项无法通过科研项目承担单位的审核,则该公司的应收账款可能面临无法回收的风险。

此次,吉凯基因拟募集资金约12亿元,其中2.88亿元用于补充流动资金,剩余资金投向靶标筛选及验证研究中心建设项目、CHAMP平台升级项目、创新药物靶标数据中心建设项目、创新药物研发项目。

科创板上市委对吉凯基因现场问询关注了如下三大点问题:

1.请发行人代表说明:(1)发行人提供服务的可替代性;(2)发行人靶标筛选和验证方面的核心技术是否是行业内常规技术,是否具备较高的技术壁垒;(3)CHAMP平台和细胞治疗平台目前研发的产品大部分是否是针对常规成熟靶点,发行人技术优势和相应的研发能力。请保荐代表人对发行人技术先进性和科技创新能力发表明确意见。

2.根据申请文件,同行业可比公司主要客户为制药企业、生物技术公司等,而发行人主要客户为研究型医生等个人客户。请发行人代表说明:(1)研究型医生是否是从事国内从事靶标发现研究的主流群体,其采购发行人产品是否涉及买卖数据、数据造假、编造研究过程等医学科研诚信事件;(2)报告期各期公司销售费用率远高于同行业公司的原因及合理性,报告期第三方回款占营业收入比例在50%以上的原因及合理性。请保荐代表人发表明确意见。

3.根据申请文件,发行人报告期持续亏损且亏损幅度扩大,毛利率持续下降,期间费用率远高于同行业可比公司。请发行人代表说明:(1)靶标筛选及验证服务业务收入下降幅度较大的原因;(2)公司服务的群体特殊且范围有限,公司经营情况改善是否有核心技术和市场空间方面的支撑;(3)公司2020年12月确认的向普米斯生物转让项目收入是否符合收入确认条件,公司是否符合《科创属性评价指引》对收入及增长率的要求。请保荐代表人对公司持续经营能力发表明确意见。