这个财务总监厉害!离职时带走的公司,3年后冲击科创板

导读:科捷有限自设立至 2017 年 12 月为上市公司软控股份的孙公司,控股股东为软控股份全资子公司科捷自动化。2017 年 12 月,科捷自动化将其持有的科捷有限 61%股权转让给龙进军等 3 人,龙进军成为科捷有限控股股东、实际控制人。

招股书表示公司是国内知名的智慧物流和智能制造解决方案提供商,专注于为国内和国外客户提供智慧物流与智能制造系统及产品的设计、研发、生产、销售及服务。

报告期内,公司作为自有核心技术和产品的解决方案提供商主要为客户提供智慧物流领域的智能输送系统、智能分拣系统,以及智能制造领域的智能仓储系统和智能工厂系统,同时为客户提供核心设备以及信息化系统与解决方案等产品。

智能输送系统(来源:招股书)

智能分拣系统(来源:招股书)

报告期内,公司来源于快递物流和电商新零售行业客户的主营业务收入分别为 31,401.36 万元、39,417.29 万元和 53,827.63 万元,占主营业务收入的比例分别为 84.77%、85.87%和 61.70%,下游客户行业集中度在报告期最后一年有了一定程度的下降。预计在未来一段时间内,公司来自快递物流和电商新零售的收入占比仍将相对较高。

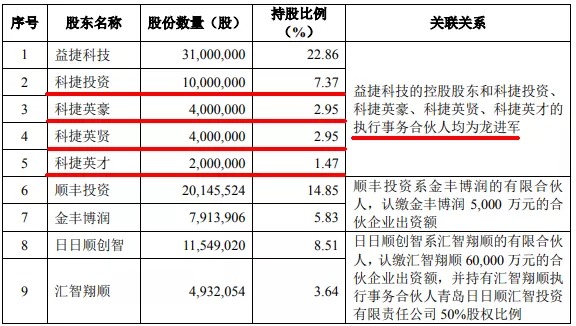

益捷科技直接持有 3,100 万股,占公司股份总数22.86%,为公司的第一大股东,为公司的控股股东。

龙进军通过益捷科技间接控制公司 3,100 万股股份表决权,通过科捷投资间接控制公司 1,000 万股股份表决权,通过科捷英豪间接控制公司 400 万股股份表决权,通过科捷英贤间接控制公司 400 万股股份表决权,通过科捷英才间接控制公司 200 万股股份表决权。龙进军合计控制公司 5,100 万股股份表决权,占公司股份总数 37.60%;同时,龙进军担任公司董事长兼总经理,对公司重大事项决策的作出能够产生实质性影响,为公司的实际控制人。

龙进军,男,1981 年 5 月出生,中国国籍,无境外永久居留权,硕士研究生学历。2005 年 8 月至 2010 年 9 月担任海尔集团海外推进本部美国公司财务经理;2010 年 9 月至 2013 年 3 月担任华为技术有限公司巴西公司财务总监;2013年 4 月至 2017 年 11 月历任软控股份有限公司财务总监、副总裁。2017 年 6 月至今,历任公司执行董事、总经理、董事长。(关注时间点)

发行人系于 2020 年 12 月 23 日由科捷有限整体变更设立。科捷有限于 2015年 3 月 24 日设立时的公司名称为青岛科捷物流科技有限公司,于 2018 年 9 月13 日更名为科捷智能装备有限公司。

科捷有限自设立至 2017 年 12 月为上市公司软控股份的孙公司,控股股东为软控股份全资子公司科捷自动化。2017 年 12 月,科捷自动化将其持有的科捷有限 61%股权转让给龙进军等 3 人,龙进军成为科捷有限控股股东、实际控制人。

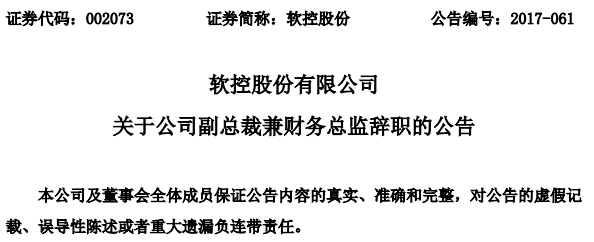

2017年11月22日,软控股份有限公司公告称:

软控股份有限公司董事会于近日收到副总裁、财务总监龙进军先生的书面辞职报告。龙进军先生因工作调整原因,申请辞去公司副总裁、财务总监职务,辞职后将不再担任公司的任何职务。

截至本公告披露日,龙进军先生持有公司股份295,800股,占公司股份总数0.032%。

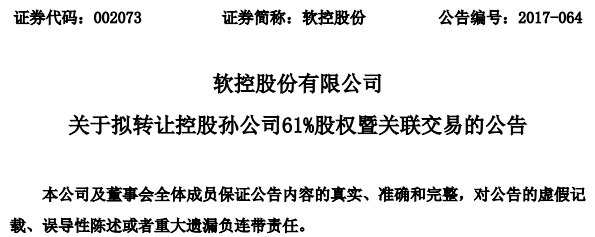

同日,2017年11月22日,软控股份有限公司公告称:

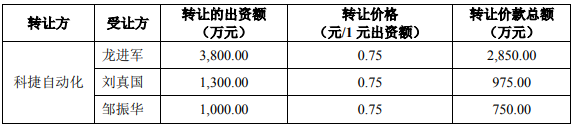

软控股份有限公司的全资子公司青岛科捷自动化设备有限公司于2017年11月22日与龙进军先生、刘真国先生及邹振华女士分别签署《股权转让协议》,拟向以上三位自然人分别转让所持有的其控股公司青岛科捷物流科技有限公司38%、13%及10%的股权,转让价格共计为人民币4,575万元,转让后科捷自动化将不再为科捷物流的控股股东。

本次交易有利于公司整合资源,优化公司资产,有利于公司提升主业及相关业务的核心竞争力,符合公司未来发展规划。

按此计算,科捷物流彼时的估值为7500万元。

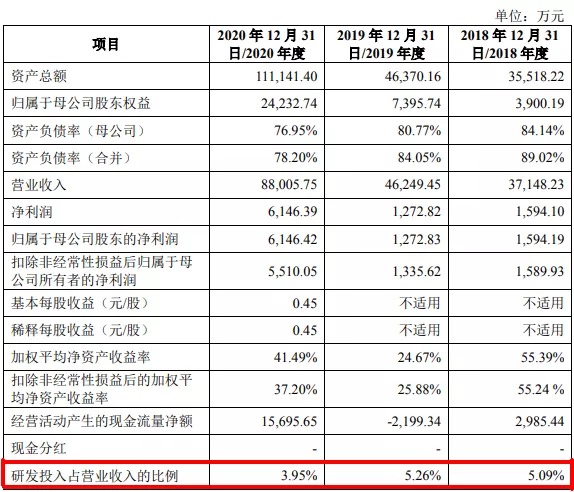

股权转让前公司为亏损状态,股权转让后,科捷智能2018年至2020年营业收入连续增长,分别为3.71亿元、4.62亿元、8.8亿元,净利润分别为1594.1万元、1272.82万元、6146.39万元。

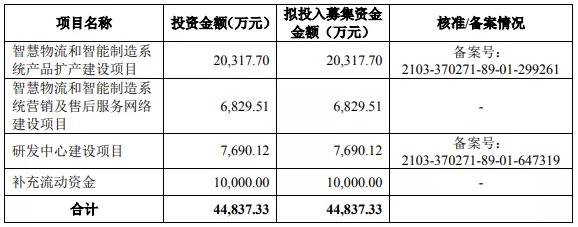

本次IPO募集资金用途

发行人本次向社会公众首次公开发行不超过 45,212,292 股人民币普通股(A 股),占发行后总股本的比例不低于 25%,拟募资4.48亿元,科捷智能达到拟募资额时的估值约为17.9亿元,相较2017年12月时增长了2291.32%,考虑稀释作用,达到拟募资额目标时,龙进军将赚2.78亿元。

不过关联交易、对赌协议、科创属性等都将是科捷智能不得不面对的坎!

募集资金全部用于公司主营业务相关的项目及主营业务发展所需的营运资金,具体如下:

截至本招股说明书签署日,顺丰投资为 A 股上市公司顺丰控股的全资孙公司,持有公司 20,145,524 股股份,占总股本的 14.85%,日日顺创智为青岛海尔智慧家用电器有限公司的全资子公司,持有公司 11,549,020 股股份,占总股本的 8.51%。

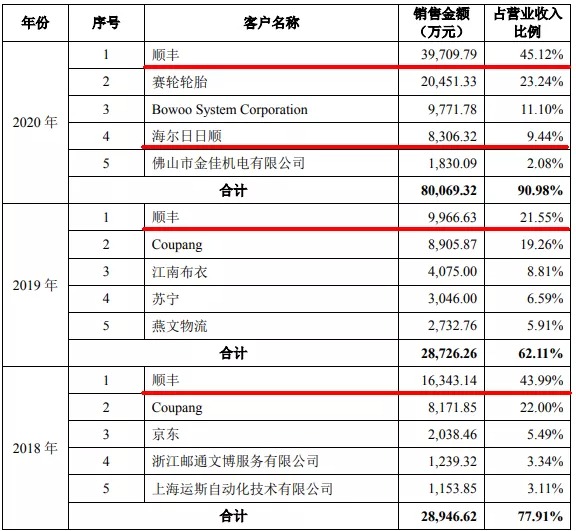

报告期内,公司前五大客户情况如下表所示:

报告期内,发行人向关联方销售商品、提供劳务的关联交易收入金额分别为1,489.23 万元、8,068.63 万元及 48,286.14 万元,占当期营业收入的比例分别为4.01%、17.45%及 54.87%。发行人报告期内关联交易占比呈上升趋势,主要原因为公司主要客户顺丰、海尔日日顺与公司建立业务合作关系后,因顺丰投资、日日顺创智于报告期内对公司增资、受让公司股份成为公司关联方,导致公司关联交易金额及比例增高。

截至本招股说明书签署日,公司前十名股东如下表所示:

公司最近一年新增股东情况

截至本招股说明书签署日,公司最近一年新增股东不存在战略投资者。公司最近一年新增股东的持股数量、变化情况、取得股份时间、价格和定价依据情况如下:

本次发行前,公司各股东之间关联关系及持股情况如下:

发行人报告期的主要财务数据和财务指标

报告期内,公司来源于前五名客户的营业收入分别为 28,946.62 万元、28,726.26 万元及 80,069.32 万元,占营业收入的比例分别为 77.91%、62.11%及90.98%,其中来自顺丰的营业收入占比分别为 43.99%、21.55%%及 45.12%。

发行人选择的上市标准:“预计市值不低于人民币 10 亿元,最近一年净利润为正且营业收入不低于人民币 1 亿元”。

顺丰投资、日日顺创智等股东在投资或受让公司股权时,与公司及部分其他股东约定了对赌条款。根据各方签署的补充协议,涉及公司作为义务承担主体的对赌条款已终止,涉及其他股东作为义务承担主体的对赌条款自公司向上交所递交本次发行申请材料时终止。如果未来公司发行申请被撤回或审核未通过,公司部分股东可能存在对上述股东所持股权进行回购的义务,从而导致公司股权结构变化。

公司于 2020 年 12 月通过整体变更的方式改制为股份有限公司,并建立健全了法人治理结构,搭建了适应公司现阶段发展需求的内部控制体系。由于改制后运行时间较短,公司各项公司治理政策的执行尚未经过充分的实践检验,若公司有关内控制度不能有效地贯彻和落实,可能影响公司具体经营管理目标的实现。