“郑爽事件”波及银行?银行的文化金融“蹊径”怎么走

导读:北京文化自2019年下半年以来,曾向兴业银行、华夏银行、民生银行等银行密集申请授信,但多笔贷款后续申请了展期。伴随着北京文化被立案调查,影视圈的“雷”波及到了金融圈,也为银行如何更好地发展文化金融敲响警钟。

昔日影视黑马公司北京京西文化旅游股份有限公司(以下简称“北京文化”)一则5亿元银行贷款逾期,将兴业银行带入舆论漩涡。在这背后,北京文化因踩雷“郑爽事件”,投资其主演的待播剧播出恐遇阻,资金困局“雪上加霜”,受到社会广泛关注。北京商报记者注意到,北京文化自2019年下半年以来,曾向兴业银行、华夏银行、民生银行等银行密集申请授信,但多笔贷款后续申请了展期。伴随着北京文化被立案调查,影视圈的“雷”波及到了金融圈,也为银行如何更好地发展文化金融敲响警钟。

5亿元贷款逾期风波

针对北京文化的5亿元贷款逾期最新进展,1月27日,兴业银行北京分行方面回应北京商报记者称,经分行与北京文化沟通商榷,北京文化正筹措资金,预计于本周内归还贷款本息。截至1月27日,北京文化已向分行还款1.5亿元。同时还表示,业务存续期间,分行均按季对北京文化进行贷后检查,沟通企业制作中的影视作品进展情况和在疫情变化情况下的电影上映和回款计划,据此补充了主要影视作品回款资金监管等风险缓释措施,协助企业客户稳定了现金流,也避免了因资金链问题伤及上市公司股东利益。

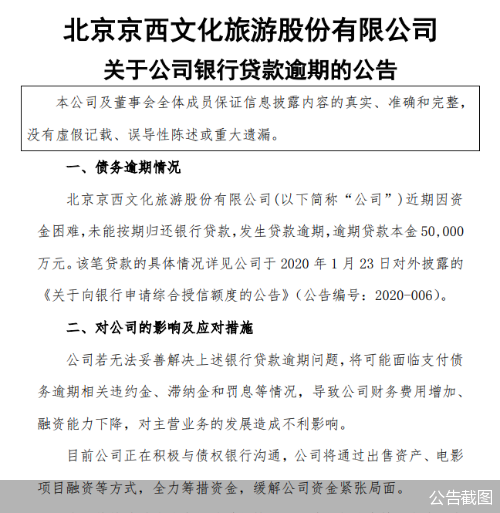

回溯此次贷款风波始末,2020年1月22日,北京文化发布公告称,为满足公司经营发展的资金需求,公司董事会会议同意公司向兴业银行北京安华支行申请不超过5亿元的综合授信额度,用于补充公司流动资金,授信期限一年。

一年过后,2020年1月25日,根据北京文化公告,近期因资金困难,未能按期归还银行贷款,发生贷款逾期,逾期贷款本金5亿元。目前公司正在积极与债权银行沟通,公司将通过出售资产、电影项目融资等方式,全力筹措资金,缓解公司资金紧张局面。

北京文化主营影视文化业务。曾接连出品《战狼Ⅱ》《我不是药神》《流浪地球》等爆款成为影视黑马,一度风光无限,但近年情况却急转直下,该公司不仅在2019年巨亏23亿元,2020年前三季度继续亏损约1.17亿元,还陷入财务造假等风波。2021年1月3日晚间,北京文化发布公告称,公司于2020年12月31日收到中国证监会《调查通知书》,因公司涉嫌信息披露违法违规,决定对公司立案调查。

而从目前该公司筹措资金的途径来看,待播剧和影片无疑是助其缓解困局的重要方式。据了解,北京文化尚未播出的电视剧有郑爽主演的《只问今生恋沧溟》(原《倩女幽魂》)等,即将上映影片包括贾玲导演并主演的《你好,李焕英》,陆川导演、王俊凯出演的《749局》等。其中,北京文化在2020年三季报中提到,电视剧《只问今生恋沧溟》项目进度为“发行中”。如今受郑爽被“封杀”事件影响,该剧播出时间恐遥遥无期。

此前已有银行贷款展期

事实上,现象级影视剧筹拍,离不开金融的支持。“文化影视业在项目前期需要大量资本投入,需要来自金融机构的支持;发展文化金融银行也能够探索多元化的融资业务体系,避免诸如房贷等传统业务的占比过于集中。”银行业资深观察人士苏筱芮如是说。

不过,若“押宝”项目失利或遇到“黑天鹅”事件,银行也难免受到波及。北京商报记者注意到,2019年下半年以来,北京文化曾向兴业银行、华夏银行、民生银行等密集申请授信,不过多笔贷款后续申请了展期。

比如2019年11月19日,北京文化董事会会议同意该公司向华夏银行北京分行申请不超过1亿元的综合授信额度,授信期限一年;2020年1月22日,公司董事会会议同意北京文化向兴业银行北京安华支行申请不超过人民币5亿元的综合授信额度,授信期限一年;2020年3月19日,公司董事会会议同意公司向中国民生银行北京分行申请不超过人民币6000万元的综合授信额度,授信期限一年。

截至目前,华夏银行、民生银行授信已到期但北京文化因到期资金压力申请了展期,兴业银行5亿元贷款逾期。

北京文化2020年5月公告称,公司向华夏银行北京分行贷款金额5000万元,约定还款时间为2020年6月1日,但受疫情影响,公司资金压力较大,向该行申请4800万元贷款展期;此外,北京文化向中国民生银行北京分行贷款金额6000万元,约定还款时间为2020年6月8日,同样因受疫情影响,北京文化向该行申请不超过4400万元贷款展期。

发力文化金融如何防“雷”

随着文化产业蓬勃发展及国家对文化产业的愈加重视,不少银行在文化金融领域不断深耕,文化金融业务覆盖广播影视节目制作、创作表演服务、工艺美术品制造、创意设计服务、文化娱乐休闲服务等文化相关领域。北京商报记者了解到,部分银行还专门成立文化金融专营机构,机构内绝大部分资源投向文化产业板块,并专注服务于文化产业中的创新创业企业,这也为银行探索差异化特色化金融开辟了一条新路径。

“文化金融是目前新兴的金融业态,也是政策鼓励的发展方向,并且随着近年来文化产业的发展,行业需求潜力巨大,成为商业银行发展的新方向。”看懂研究院高级研究员卜振兴对北京商报记者如是说。

不过北京文化和“郑爽事件”类似的情况也给商业银行发展文化金融风险防范提出了更高的要求。

在苏筱芮看来,积极发展文化金融是金融支持文化产业健康发展的具体体现。但文化影视项目属于高风险领域,此前多以股权进行融资,例如影视私募基金等。尽管此次郑爽遭到封杀属于“黑天鹅”事件,但后续也不排除其他影视投资项目会同样出现类似问题。为了规避风险,更好地发展文化金融,商业银行在尽调流程上,需要考察制作方的整体实力而不是唯明星“人气”;在风控手段上,除了传统授信,也可以考虑知识产权质押融资等手段;在授信金额上需要综合评判,考察项目方持续输出优质内容的能力。

卜振兴进一步指出,文化项目受敏感事件影响较大,信贷投放存在较大的不确定性,这也是与原有的不动产信贷投放相比差异较为明显的地方。北京文化和“郑爽事件”一方面给商业银行敲响了警钟,对于文化金融项目不能一哄而上,另一方面,也要正确看待这种风险,要主动适应新业态的新变化和调整,采取相应的风险防范措施。在发展文化金融项目选择上,商业银行要从评判资产转向评判人,不能局限于传统的信贷防范手段。一是要加强对文化项目的贷前审查,对项目的稳定性和可持续性进行科学评判;二是要加强事中监管,要实时定期关注项目的情况,并根据变化及时调整策略;三是要重视采用大数据等金融科技手段,加强对于信贷项目的风险刻画,做好风险防范。

北京商报记者 孟凡霞 马嫡