A股半导体上市公司图鉴:有人四年未申请新专利,有人超半数营收来自啤酒机

导读:从2021年2月24日至今,半年时间,A股上市的半导体公司共9家,包括6家芯片设计公司、2家半导体设备公司、1家半导体封装测试公司。

在国外企业的技术封禁背景下,半导体的“国产替代”潮越来越热,也催生了A股半导体行业的上市潮,每年都有不少半导体公司奔赴科创板上市。

公开数据显示,去年有22家半导体企业奔赴科创板,今年第一季度科创板上市辅导阶段的企业名单中,半导体企业数量达三成。

据时代财经统计,从2021年2月24日至今,半年时间,A股上市的半导体公司共9家,包括6家芯片设计公司、2家半导体设备公司、1家半导体封装测试公司。

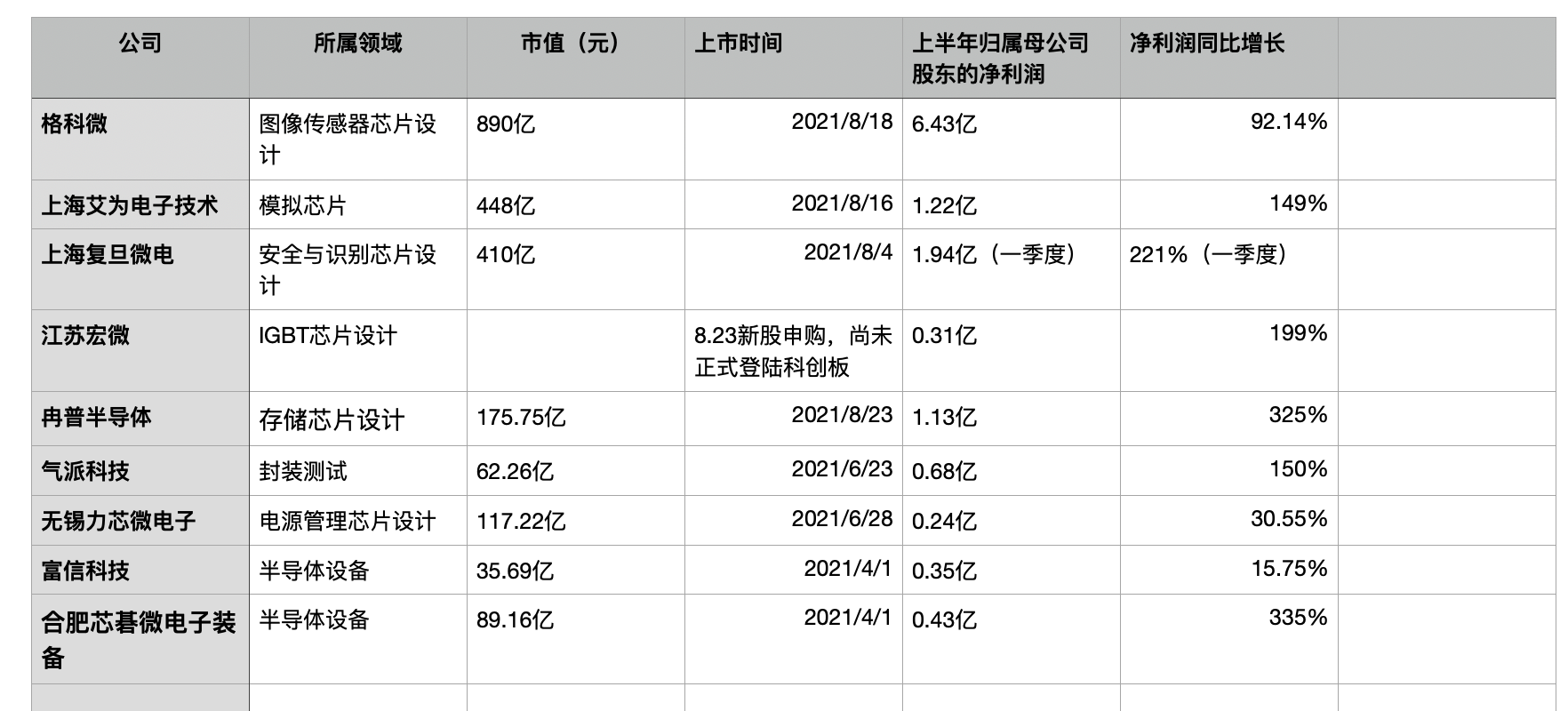

上半年科创板上市企业 图片来源:时代财经

总体来看,芯片设计领域国产替代情况向好,上半年芯片设计上市公司主要集中在图像传感器、模拟芯片、存储芯片等领域。

大部分公司能够用技术和产品推动取得市场的认可,但也有部分公司实力存疑,比如宏微科技的IGBT模块产品中所用的IGBT芯片很多来自外购。

半导体设备一直是国产替代最难的环节,时代财经发现,今年上半年上市的两家半导体设备企业都涉嫌炒作半导体概念。其中,富信科技的大部分营收并非来自半导体;芯碁微装一度对标荷兰阿斯麦,被称为“中国的光刻机第一股”,但实际产品研发水平相差甚远。

8月25日,时代财经以投资者身份咨询芯碁微装证券事务部,对方表示:“公司的技术和设备用于半导体生产的核心环节,其作用场景和荷兰ASML的光刻机类似,只是在技术节点、曝光精度等相关领域会有一些差距。”

在芯片制造环节,上半年上市的封装测试企业气派科技也存在一定的技术陈旧问题,其使用的依然是传统封装技术。气派科技证券事务部8月25日回复时代财经表示:“公司会逐步提高先进封装产品的销售占比,目前已完全掌握了5G MIMO基站GaN微波射频功放塑封封装技术并实现规模化生产出货。”

9家公司掘金科创板

格科微主营业务主要包括CMOS图像传感器(CIS)芯片和显示驱动芯片设计,CMOS图像传感器收入占比达到90.84%。其产品主要用于手机、笔记本电脑、可穿戴设备等领域,三星、小米、OPPO、vivo、TCL等均是其下游客户。

CIS芯片长期以来呈现寡头垄断的态势,索尼市占率超过一半。格科微与韦尔股份并称A股“唯二”CIS标的,2020年格科微CIS销售收入全球份额占比4%,位列第5。但出货量较多,2021年第一季度,格科微CIS芯片出货量占所有CMOS出货量的34%。只是,相对韦尔股份,格科微的产品较低端。

显示驱动芯片方面,国内仍处于起步阶段。虽然格科微的电显示驱动芯片收入占比仅有9.16%,但2019年LCD(液晶)驱动芯片出货量在中国市场供应商中位列第二,占据9.6%的市场份额。在中国市场排名前五的供应商中,除格科微来自中国大陆,其余四家均来自中国台湾。

艾为电子是国内模拟芯片设计企业,芯片产品主要包括音频系列、电源系列、马达驱动芯片等,音频功放芯片业务占比最高,达51.86%。其产品主要用于手机中,下游客户包括小米、OPPO、vivo等。

无锡力芯微电子同属模拟芯片领域,主要产品为电源管理芯片,产品主要应用于手机、可穿戴设备等消费电子领域,客户包括三星、小米、LG等各消费电子品牌。

在模拟芯片领域,国内上市公司相对较多,龙头企业包括圣邦股份、卓胜微、芯朋微、思瑞浦等。在国内同行中,艾为电子毛利率和研发费用率均低于平均水平。

上海复旦微电早在2000年就赴港股创业板上市,其产品较多,包括安全与识别芯片系列、非挥发性存储器、FPGA及其他芯片等,主用于金融、社保、城市公共交通、电子证照等市场。

安全与识别芯片是复旦微电最大的业务,国内该市场的龙头企业是紫光国微,上海复旦安全与识别芯片业务收入为紫光国微对应业务收入的一半,在国内厂商中处于第二位。不过,复旦微电在RFID与存储卡芯片市场份额较高,占有率超过60%。该类芯片常被用于身份鉴别、电子货架等、防伪溯源等场景,典型客户包括芯诚智能卡、同仁堂等。

复旦微电最有成长性的业务是FPGA芯片,该市场长期被Xilinx、英特尔垄断,国内领先厂商是紫光同创和复旦微电。但复旦微电FPGA产品规模仍然较小,营收比重不到10%。

江苏宏微主要从事以IGBT、FRED为主的功率半导体芯片、单管、模块和电源模组的设计研发与生产销售,其产品主要应用于工业控制及电源行业。产品线中IGBT、FRED模块产品业务收入比例75%,芯片产品业务收入比例4.22%。

IGBT芯片在新能源汽车、工业控制当中至关重要,但长期被国外企业垄断,近年国产IGBT厂商逐渐崛起,包括芯片设计、制造及IDM厂商,代表性包括斯达半导体、杨杰科技、比亚迪半导体等。相比友商,江苏宏微IGBT芯片产品技术和规模都不突出。

普冉半导体属于非易失性存储芯片厂商,是国内NOR Flash和EEPROM的主要供应商之一,产品广泛用于手机、计算机、家电、工业控制等领域,终端客户包括三星、OPPO、vivo、华为、小米、美的等各类厂商。

在非易失性存储芯片领域,国内龙头企业为兆易创新,这也是普冉半导体所对标的企业,但目前二者体量差距较大,兆易创新2019年收入约为冉普半导体的10倍。

气派科技专注于半导体封装测试环节,其产品主要应用于移动电源、开关电源、通讯设备、家用电器、5G基站、医疗器械等领域。相比半导体的其他生产环节,封装测试产业较为成熟,国内头部企业包括长电科技、通富微电、华天科等,气派科技属于行业内规模较小的公司。

富信科技是半导体热电技术解决方案提供商,主营业务为半导体热电器件,公司是少数业务覆盖上游热电材料及核心器件的研制、下游热点整机应用的全产业链技术解决方案提供商之一。

合肥芯碁微电子装备公司是PCB直接成像设备及泛半导体直写光刻设备的供应商,从事以微纳直写光刻为技术核心的直接成像设备以及直写光刻设备的研发和制造。

值得一提的是,芯碁微装主要做直写光刻设备,与制造先进芯片所必须的掩膜光刻设备并不相同。相比后者,直写光刻在集成电路前道制造领域尚存在光刻精度及产能效率较低的问题。除芯碁微装外,国内直写光刻公司还包括天津芯硕、江苏影速、中山新诺等。

芯片涨价推动半导体利润暴涨

时代财经分析以上企业业绩增长情况可以发现,大多数公司今年上半年归母净利润都有暴增现象。比如普冉半导体上半年归母净利润1.13亿,同比暴增325%;合肥芯碁微电子装备上半年归母净利润0.43亿,同比暴增335%。其他大多数公司涨幅也都在100%以上。

“上半年普遍的利润暴增和缺芯以及涨价潮有很大关系。”和诚咨询创始人顾成建对时代财经表示,这种不正常的利润增长并不具有可持续性,“各公司今年业绩肯定没问题,明年就不一定了。”

据公开媒体报道,上半年各种类型芯片价格都在上涨,三星CMOS图像传感器最高涨价40%,电源管理芯片龙头厂商德州仪器的部分产品涨价几十、几百倍,依然有终端厂商抢货。电源管理芯片的订单交期已经拉长到50周以上,且完全没有缓解的趋势。价格的上涨带动了企业业绩的上涨。

在财报中,不少企业在解释业绩预增情况时,都提到终端需求增长和涨价的因素。气派科技就在半年报中表示,“上半年,公司所处集成电路行业持续保持高景气度终端需求旺盛;公司大部分产品销售价格有所提高。”

盈利之外,上述公司上市初的股价涨势也十分疯狂。艾为电子上市首日股价大涨240%,复旦微电上市两天股价翻9倍,普冉半导体上市首日涨幅225.79%,报485.1元/股。

在顾成建看来,股价暴涨并非半导体行业的特殊情况,而是和新股发行的制度有关,“目前的科创板打新存在制度上的漏洞和缺陷,所以导致企业的发行价格偏低,上市首日就会一下子恢复到正常的估值水平。”

相比上市初的股价涨势,现在的市值更能反应目前半导体上市企业的真实状态。在上半年上市的9家企业中,价格最高的格科微也没有达到千亿市值,最低的富信科技市值仅35.69亿元。“半导体市场现在已经是情绪退潮期,很多老股市值都开始回落。所以新股发行后,市值都还算理性,能反应企业的真实水平。”

芯片概念炒作现象严重:有公司半数盈利来自啤酒机、冻奶机

国内的半导体厂商,像一块块拼图碎片,慢慢补全国产替代的空白。一些半导体领域,国产厂商虽然还赶不上国际先进水平,但已经慢慢挤进市场,迈出了从无到有的第一步。

但需要清醒认知到的是,半导体的国产替代还处于非常早期的阶段,这些新晋的上市公司身上也存在着不少问题。比较典型的包括盈利能力不足、技术落后、炒作半导体概念等。

复旦微电就存在盈利问题。招股书显示,复旦微电一直有较多的科研项目经费补贴,报告期内,公司计入当期损益的政府补助金额分别为1.14亿元、0.96亿元、1.12亿元。

除2019年度公司营业利润及净利润为负数外,2018年度及2020年度,公司计入当期损益的政府补助金额占当期净利润的比重分别为89.40%和69.92%。也就是说,复旦微电2018和2020年超半数利润都来自政府补贴。

宏微科技和气派科技则均有研发能力不足的问题。

IGBT芯片是技术含量极高的芯片种类,也是IGBT模块中最核心的部分。但宏微科技芯片业务占比极少,大部分模块产品所用芯片都依赖外购。

根据披露的信息,宏微科技芯片的采购主要通过自主研发设计并委托芯片代工企业制造加工,以及向英飞凌等国外生产厂商直接采购两种方式。招股书显示,公司的外购芯片采购金额从2017年的3776.68万元增长到2019年的6200.62万元,外购芯片占采购总额比例从25.38%增至34.17%。

并且,宏微科技最近一次申请发明专利的时间为2016年12月31日,已有四年的时间未申请新的专利。

在封装测试产业环节里,气派科技的技术也稍显落后。目前其主营业务基本为有焊线的SOP、SOT传统封装技术(先进封装技术与传统封装技术以是否有焊线来区分),自主定义的封装产品销售额占比不足6%。

招股书显示,气派科技募集资金投资项目达产后将新增产能16.1亿只/年,其中QFN/DFN、CDFN/CQFN、Flip Chip新增产能分别为10亿只、2.2亿只、2.4亿只。QFN/DFN的新增产能尤为明显,但其也并非先进的封装技术。

此外,气派科技、力芯微电子、富信科技、芯碁微装都存在董事和核心技术人员离职的情况。不过顾诚建认为,这并不能反应整个半导体行业的问题,“很多上市公司核心员工都会在兑换原始股,拿到一大笔钱后离职。”

半导体设备是国产替代较为薄弱,难度也较高的领域。在该领域,上市公司最突出的问题就是炒作概念。

比如,富信科技一直被称之为半导体热电技术解决方案提供商,但其半导体热电系统和热电器件业务收入比例只有35.64%,热电机应用,如恒温酒柜、恒温床垫、啤酒机、电子冰箱、冻奶机、冰淇淋机、巧克力箱等业务的收入比例达65%。

科创板就此问询富信科技,“发行人定位为半导体热电技术解决方案提供商是否具有误导性陈述。”富信科技表示,公司业务的确包含半导体热电技术解决方案,但为更谨慎的反映公司实际整体业务情况,公司未将自身定义为“重点和服务目录”制定的六大行业之一,而是定位于符合科创板定位的其他领域。

芯碁微装则一度被称为“国内光刻机第一股”“中国的ASML”,但其技术与应用领域都和ASML有明显的不同。芯碁微装的直写光刻技术应用领域相对较窄,业务体量较小,一般只用在FPD低世代线的制造、中低端IC掩膜版制版及IC前道制造中的小批量、多批次的器件研发试制领域。

并且芯碁微装2020销售了数十台“光刻机”,年整体营收3.1亿元,而ASML一台光刻机就价值11.2亿元人民币。

对于上述问题,顾诚建表示,“在国家政策的扶持下,科创板对上市企业的审核比较宽松,只要营收规模还可以就可以了。不是只有能替代国外技术的企业才能上市。但是对财务这些会有比较严格的要求。”顾诚建认为,这种宽松的政策整体来说有利于国产科技公司的发展。

但在这种情况下,也有不少企业会打着半导体的噱头上市,“这些公司,只能说他们的产品达到了半导体级,能用在半导体上面,但并不是纯正的半导体设备商,下游客户也并不都是半导体厂商。不过只要带上半导体的名字,就很容易提升公司估值。”顾诚建说。