德必上市涨幅超100%,轻资产运营商的春天来了!

导读:今天,德必上市,对于整个房地产存量市场来说是个信号。此前,业内在探讨存量市场前景时曾预判到,未来至少将诞生200家上市公司,如今来看,德必和锦和的上市仅仅只是存量盛宴大幕的开端。

文|Ellie

轻资产运营商在2021年的春天给行业开了个好头。今天,德必文化正式上市,市值近60亿元。

除夕前一天(2月10日),德必文化成功登陆创业板,发行价为51.47 元/股,开盘价为100.98/股,开盘后股价大涨超100%,股价最高达125元/股。截至发稿前,德必文化市值近60亿元人民币。本次IPO,德必文化募集资金约6.9亿元,募集资金里10%的投向将用于推进园区智能化。

园区资产市场化运营十多年,一直期待专业运营商上市品牌。但能成功登陆二级市场的品牌不多,德必之前只有多次闯关的锦和商业成功上市。今天,德必作为园区轻资产运营的代表品牌,其表现给全行业打了气。有趣的是这两家如今上市的品牌都是南方系,大本营都在上海。

在轻资产运营这个领域,南方系口碑一直较好,甚至有北方的园区运营老总曾感慨,要是像德必、锦和这样的南方系大举北上,运营相对粗放的北方系能不能守好自己的饭碗都不好说。

作为轻资产运营商的代表之一,德必上市还给传统房企转型打了个样。

系列调控政策一路下来,房地产行业早已进入存量唱主角的下半场。过去的2020年是房企转型、挣扎、拼命寻路的一年。数字化成为传统房企寻路的一个大趋势,另一个大趋势就是布局园区开发运营,比如万科,金茂,金科,头部房企哪家手里都有十几个园区项目。

传统住宅开发商将视线瞄准园区,不管是寄望于通过园区开发运营练好存量基本功,还是看中产业地产政策红利变现产业勾地,德必和锦和们这十几年积累的轻资产运营本事,大家都得重头学起。

那么德必和锦和表现到底如何,我们通过招股书对比看了看轻资产运营商们的基本打法和两家公司的8大个性打法。

1

运营情况:上市前二房东模式为主,上市后转轻资产输出

要更轻的资产,更长的钱,更稳定的租金收益,一直是资产运营商们的核心诉求。

尽管二房东模式已经比拿地开发轻多了,但新一批的资产运营商还希望更轻,就有了二房东之外的代运营、资管能力输出等新玩法。

目前,两家公司的经营模式主要包括“承租运营”、“参股运营”和“受托运营”。

顾名思义,“承租运营”是需要以“二房东”角色投入更多资金的重资产模式,而“参股运营”和“受托运营”则是资金占用量低的轻资产输出模式。从总体来看,轻资产转型虽然是转型方向,但在过往的产品结构中,锦和更“轻”。从数量看,德必旗下园区仍以承租模式为主,锦和的代运营园区数量比例已经超过承租。

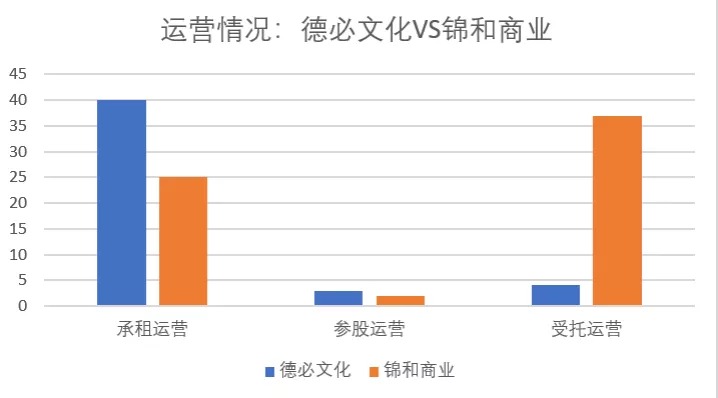

图:德必与锦和运营园区类型对比

截至 2020 年 6 月 30 日,德必文化投入运营的承租运营园区共 40 个,受托运营园区共 4 个,参股运营园区共 3 个。

锦和商业在管项目 64个,在管面积约 88 万平方米,包括承租运营的项目有 25 个,可供出租运营的物业面积约 57 万平方米;参股运营的项目有 2 个,可供出租运营的物业面积约 8 万平方米;受托运营的项目有 37 个,可供出租运营的物业面积约 23 万平方米。

值得关注的是,2020年上半年,锦和商业以“受托运营”模式托管盛煦地产在上海、北京的 30 个项目,面积约 15 万平方米,公司提供招商和运营管理服务。

而在锦和商业上市前,公司承租运营的项目共 24 个,可供出租运营的物业面积约 53 万平方米,参股运营项目 2 个,受托运营项目 2个。

可见,锦和商业在上市后大力拓展“受托运营”模式,而在上市前,“承租运营”是两家公司最主要的运营方式。

在承租运营模式下,运营方一般与业主签订10-20年的合同,运营方需要支付租金,而在受托运营的模式下,运营方为委托方提供定位设计、工程管理、招商、运营管理等服务,无需支付租金。

2

南方系凶猛:大本营在上海,撒网长三角

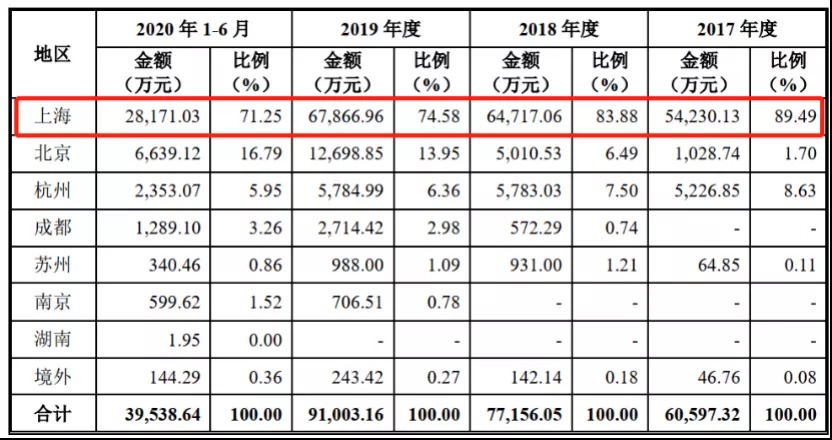

按地理区域划分,上海是两家公司的大本营,两家公司主要收入来自于上海地区。

对于德必文化来说,目前承租运营模式的40个园区中有30个都位于上海。

图:德必文化主营业务收入(来源:招股书)

从收入角度来看,上海地区基本贡献了绝大多数的收入。

2020年1-6月,德必文化上海地区的收入占比达71.25 %,而2019年1-9月,锦和商业上海地区的收入占比超过90%。

3

营收:德必营收赶超锦和,毛利率不及行业均值

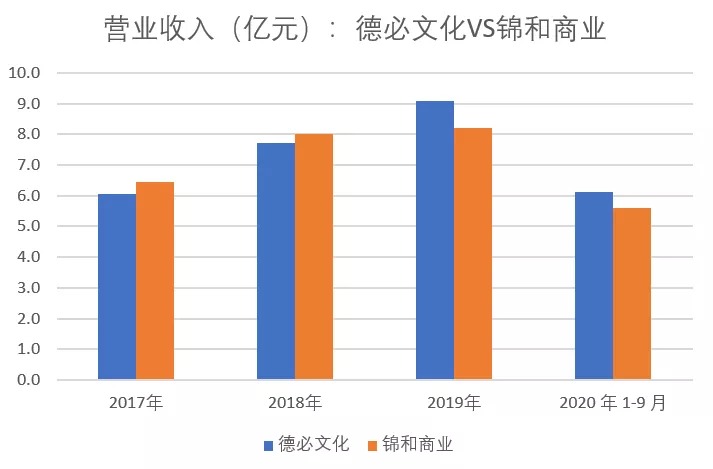

2020年1-9月,德必文化营业收入为6.12亿元,扣非后归属母公司股东的净利润为5000万元,两项指标均高于锦和商业。

图:德必与锦和营收对比

总的来说,两家公司的营业收入整体呈现逐年上涨趋势,但德必文化营业收入的增长率高于锦和商业。

由上图可以看出,2017、2018年,锦和商业的营收高于德必文化,德必文化于2019年正式反超锦和商业。德必文化在招股书中将其解释为,公司新增投入运营园区及从招商阶段转入成熟运营阶段的园区数量较多。

从发展速度来看,2017 年至2020 年上半年,德必文化新增园区 15 个,而锦和商业新增园区 6 个。

图:德必与锦和净利润对比

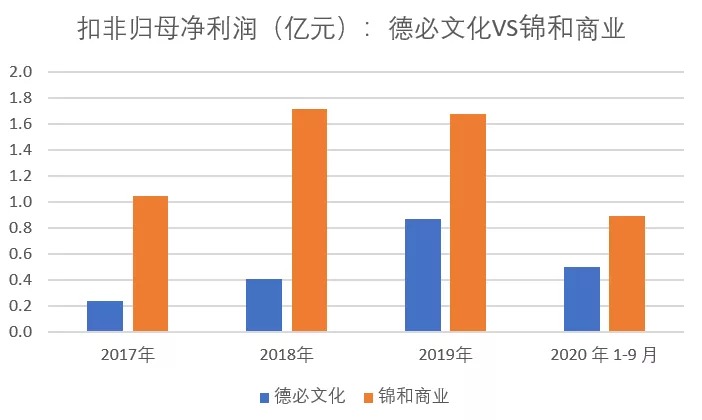

然而,如果比较利润指标,锦和商业各期的扣非后归属母公司股东的净利润远超德必文化。

2019年,锦和商业的扣非后归属母公司股东的净利润达1.68亿元,德必文化达0.87亿元,2020年1-9月,锦和商业的扣非后归属母公司股东的净利润达0.89亿元,而德必文化仅为0.5亿元。

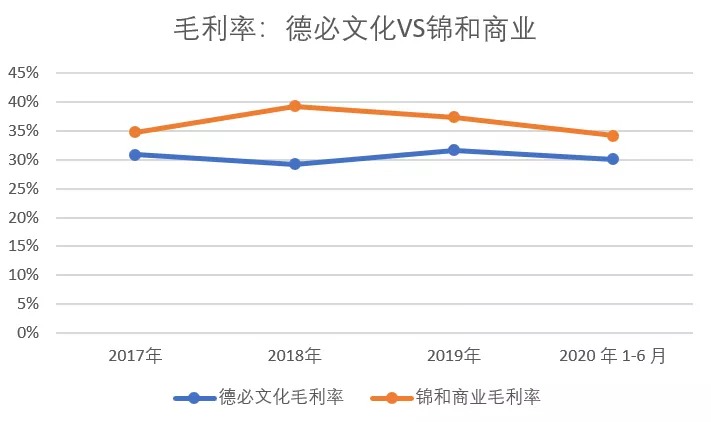

图:德必与锦和毛利率对比

相应地,德必文化的毛利率水平低于锦和商业,2020年上半年,锦和商业的毛利率为34.18%,德必文化的毛利率为30.12%。

4

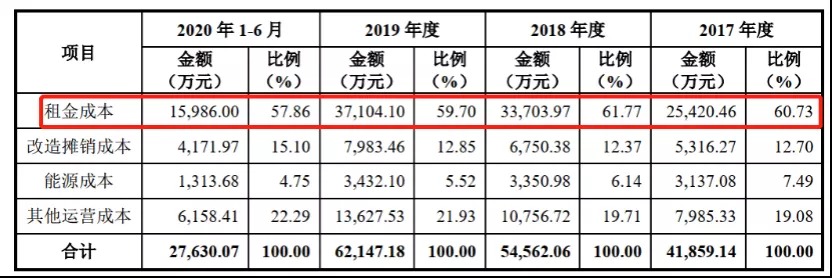

营业成本:租金和改造摊销成本占大头

图:德必文化营业成本构成(来源:招股书)

图:锦和商业营业成本构成(来源:招股书)

两家公司的营业成本主要由租金成本、改造摊销成本、能源成本及其他运营成本四项构成。

租金成本系为获得租赁物业的使用权而向物业出租方支付的租金成本;改造摊销成本系为提升租赁物业的使用价值而发生的改造支出的摊销金额;能源费用系采购水、电等能源发生的成本;其他运营成本系提供园区物业管理及其他服务时发生的其他支出,包括物业人员的薪酬、保安费用、保洁费用等支出。

由于承租运营是两家公司最主要的经营方式,故租金成本和改造摊销成本两项占据成本的大头,占公司总成本的70%以上。

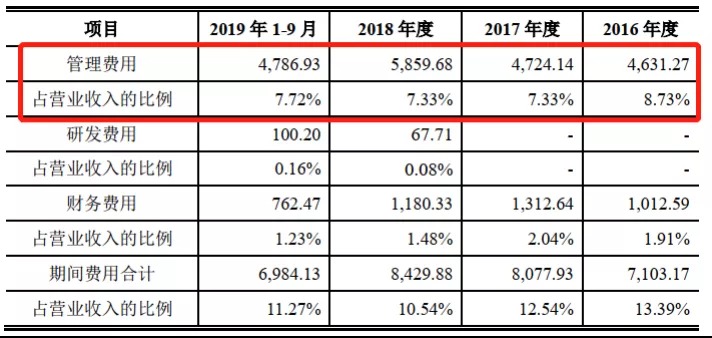

图:德必文化期间费用(来源:招股书)

图:锦和商业期间费用(来源:招股书)

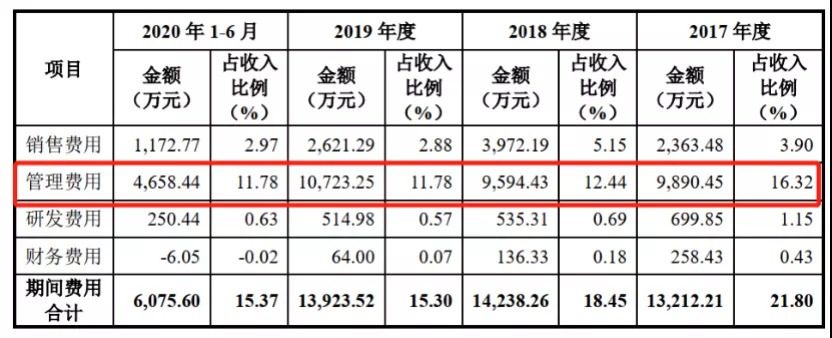

从期间费用来看,德必文化各期的期间费用均高于锦和商业,期间费用占营业收入的比例也高于锦和商业。

期间费用中占比最高的是管理费用。

5

前五大客户:德必包揽美团、滴滴、虎扑等新经济大客户

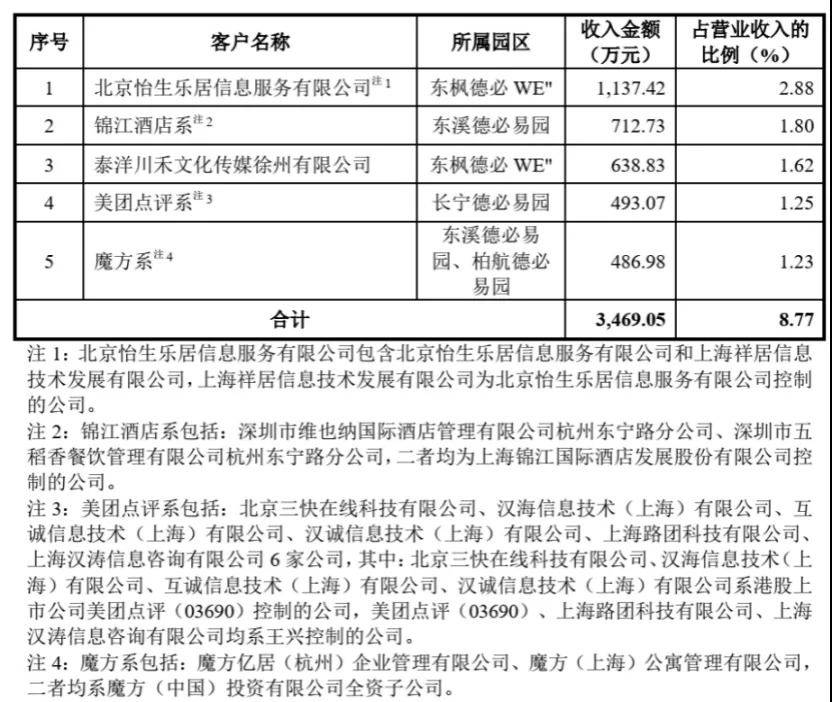

图:德必文化2020 年 1-6 月前五大客户(来源:招股书)

2020 年 1-6 月,德必文化前五大客户分别为乐居、锦江酒店、泰洋川禾、美团点评和魔方公寓,上述五家公司合计贡献了3400多万元的营业收入,占总营业收入比例为8.77%。

德必文化前五大客户非常稳定,美团点评和锦江酒店自2017年以来一直位列前五大客户,2017-2019年,美团一直是德必文化第一大客户。

此外,德必文化的客户还包括滴滴打车、虎扑体育、言几又书店、东方福利网、返利网、WeWork等知名新经济公司。

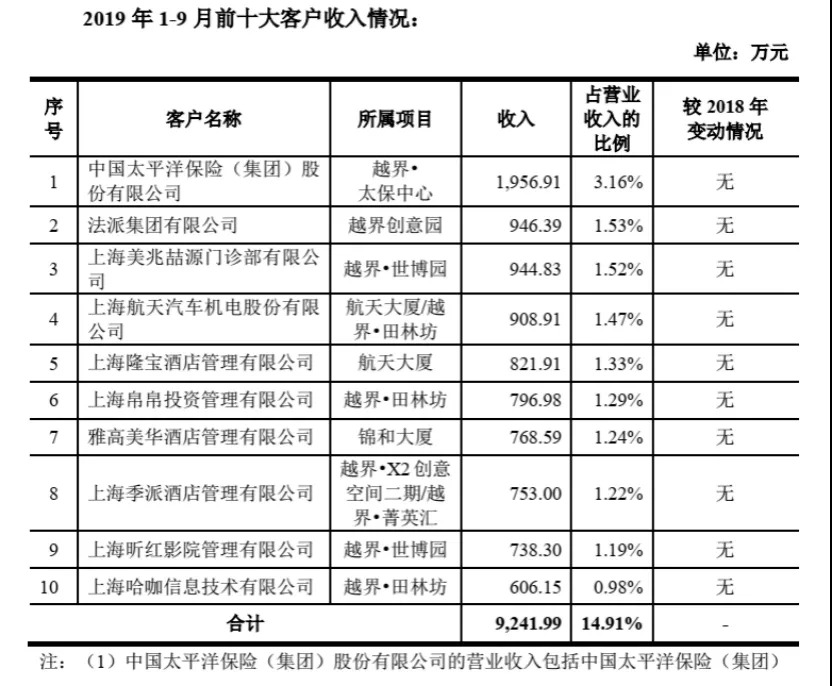

图:锦和商业2019年 1-6 月前五大客户(来源:锦和商业招股书)

锦和商业并没有在2020年财报中披露前五大客户。根据招股书,2019 年 1-9 月,锦和商业前十大客户包括太平洋保险、法派集团、美兆喆源、隆宝酒店、雅高酒店等。和德必文化相比,锦和商业前十大客户中新经济公司较少,传统公司较多。

前十大客户的收入总额占公司主营业务收入的比例为 14.91%,前五大客户的收入总额占总营业收入比例为9.01%。

然而,对于锦和商业来说,越界创意园是公司收入贡献最大的单个项目,单个项目贡献了公司1/5以上的收入。

2016 年、2017 年、2018 年及 2019 年 1-9 月,越界创意园分别实现收入1.69亿元、1.71亿元、1.84亿元和1.29亿元,占公司主营业务收入的比例为 31.83%、26.61%、23.01%和 20.84%。

尽管越界创意园的收入占比逐年下降,但目前越界创意园收入占比仍处于较高水平。

6

园区智能化布局:研发费用占比不足1%

无一例外,两家公司都在探索对公司现有园区的智慧化升级。

德必文化招股书显示,公司自主研发的智慧园区管理系统-wehome 平台集智能硬件、园区管理、社群服务于一体,在实现园区智慧管理的同时,以办公场景为入口,为入住企业提供智慧停车、线上物业缴费、智能园区钥匙、园区班车、园区报修、园区通知、会议室预定、工位预定等多种服务,支撑园区拓展建设与日常运营管理要求。

为了精细化运营,锦和商业与上海连楼科技共同出资设立合资公司上海锦楼,锦和商业持股 49%,积极拓展公司园区、楼宇及其他园区、楼宇的增值服务业务。

然而,从研发投入来看,今年上半年,德必文化投入了约250万元的研发费用,锦和商业投入了117万元的研发费用,两家公司研发费用占营业收入的比例均不足1%。

图:德必文化研发费用情况(来源:德必文化招股书)

其中,德必文化研发人员共15人,其中核心技术人员共 4 人, 分别为贾波、陈红、施剑敏、邱秀玲。然而,上述4人均不是技术出身。

贾波担任公司董事长,陈红担任公司总经理兼董事,两人均系新闻学背景,施剑敏担任监事会主席、职工代表监事,系英语专业背景,邱秀玲现担任职工代表监事,系工商管理专业背景,4 名核心技术人员无一计算机相关背景。

7

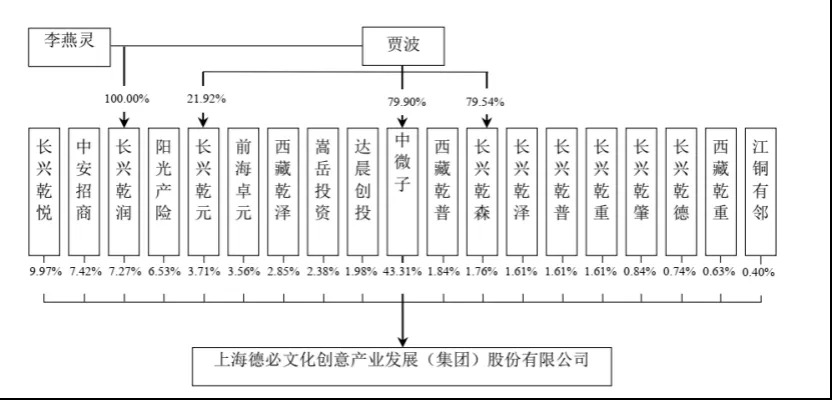

股权结构:贾波和李燕灵夫妇持股超51%

图:德必文化股权结构(来源:招股书)

截至目前,贾波和李燕灵夫妇共同控制公司 56.04%的股份,是德必文化的第一大股东兼实际控制人。

其中,创始人贾波1972年出生,现担任公司的董事长,同时兼任社会职务有:上海市创意产业协会副会长、中国民主建国会上海市第十三届委员会创新创业委员会执行主任、长宁区第十五届人大代表、中国人民大学文化产业研究院特聘专家、中国传媒大学文化产业管理学院客座教授、上海市水分子公益基金会荣誉理事长等。

李燕灵,现担任上海市水分子公益基金会理事长,德必文化董事、副总经理。

德必文化的机构股东包括达晨创投、阳光产险、中安招商、前海卓元、嵩岳投资、江铜有邻等,锦和商业的机构股东包括华映资本等。

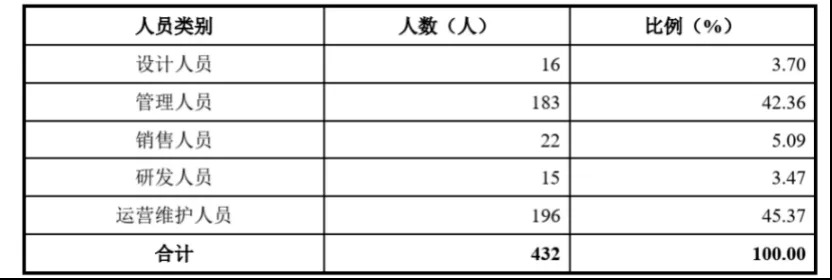

截至2020年6月末,德必文化共有432名员工。2017年以来,德必文化的员工人数非常稳定。

锦和商业最新财报中没有披露员工人数,截至2019年9月末,锦和商业共有474名员工。

图:德必文化员工人数情况(来源:招股书)

图:德必文化员工构成情况(来源:招股书)

图:锦和商业员工构成情况(来源:招股书)

从员工构成来看,两家公司占比最高的是园区运营人员。德必文化接近9成的员工为管理人员和运维人员,而锦和商业超过7成的员工为物业、招商运营人员。

8

募集资金投向:10%资金将用于推进园区智能化

图:德必文化募集资金主要用途

图:锦和商业募集资金主要用途

比较募集资金用途,可以发现两家公司有一项相似的资金投向——研发。

其中,德必文化有5460.96万元将用于研发中心建设项目,锦和商业有5917.8万元用于智慧园区信息服务平台建设项目,两家的研发金额约占募集资金总额的10%上下。

其中,德必文化研发中心建设项目以智慧园区管理系统的建设为核心,结合现有的研发技术和产品,重点围绕智慧园区运营管理系列平台及配套硬件设备进行研发,具体包括智慧园区信息服务平台、基于 AI 算法大数据分析系统、物联网设备管理云平台、物联网出入控制设备产品和工位传感器与签到设备等课题的技术研发和产品改进。

锦和商业智慧园区信息服务平台建设项目的目标包括建设园区运营管理平台以及园区智能监控平台。

依照招股书,德必文化研发中心建设项目的建设期为2年,而锦和商业智慧园区信息服务平台建设项目的建设期为3年。

结语

今天,德必上市,对于整个房地产存量市场来说是个信号。此前,业内在探讨存量市场前景时曾预判到,未来至少将诞生200家上市公司,如今来看,德必和锦和的上市仅仅只是存量盛宴大幕的开端。

当数字化、轻资产、智慧化的进程再往前走一步,那个时候或许才将真正迎来存量时代的高光时刻。

而谁能搭上存量这艘已经启航的大船?一定是那些早早练好内功,拿到船票的企业和人才。