2002民企香港上市年

导读:随着30多家内地民营企业成功登陆香港股市并融资50多亿港元,一批中国新富豪浮出水面。在海外资本市场,中国小企业灵活而顽强的生命力,开始赢得挑剔的资本操盘手的“眼球”。

徐迅/文

随着30多家内地民营企业成功登陆香港股市并融资50多亿港元,一批中国新富豪浮出水面。在海外资本市场,中国小企业灵活而顽强的生命力,开始赢得挑剔的资本操盘手的“眼球”。

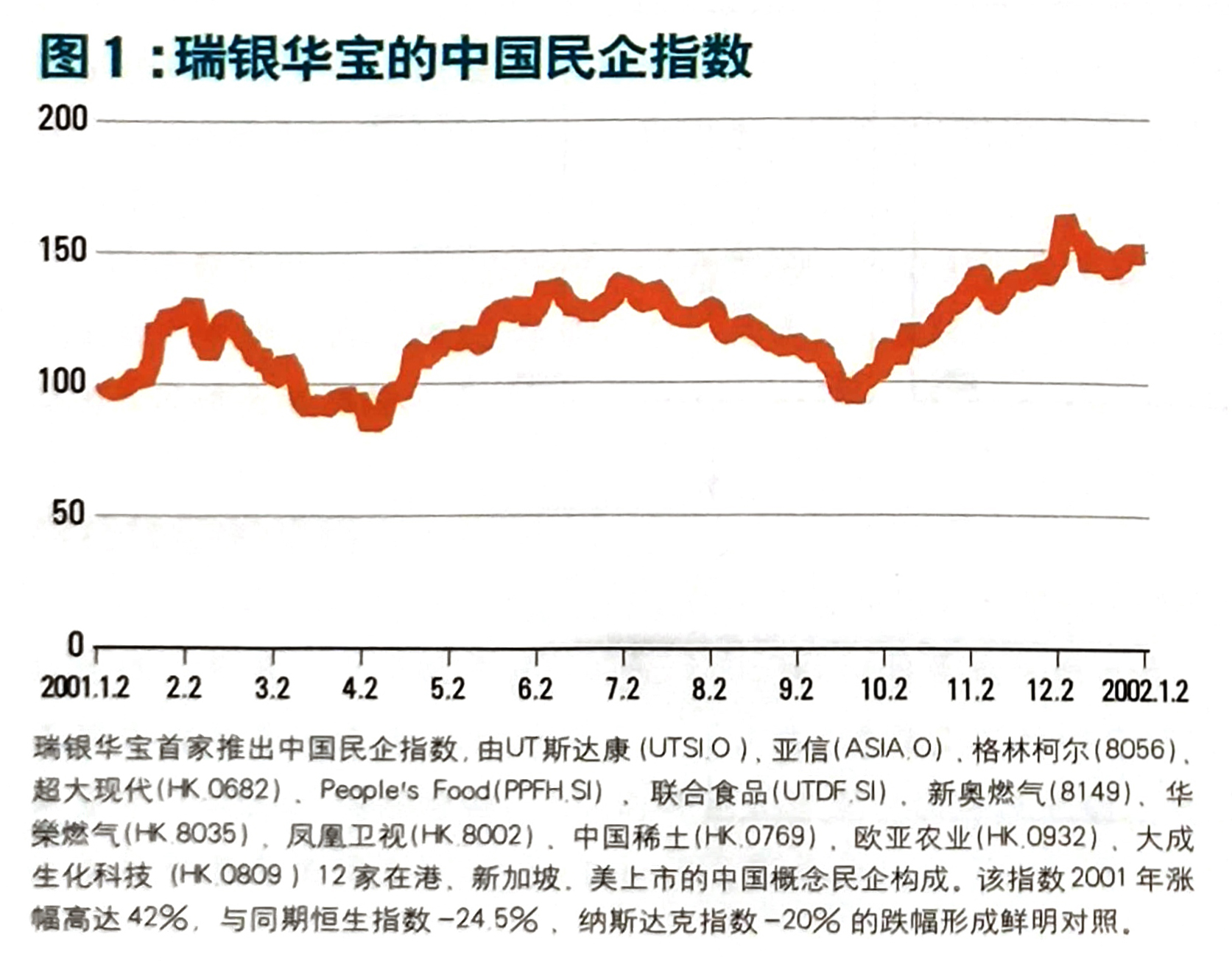

2001年下半年,香港投资界“民企股”热潮涌起。半年、一年前上市的多只内地民企股纷纷公布优良业绩,最多的盈利增长5.6倍,最少的也有40%的增长,惹得一直低迷的香港股市被惊醒。大行瑞银华宝、里昂证券等纷纷高调表示看好,瑞银华宝甚至设立了由12只成份股组成的中国民企指数,截至2002年2月,该指数累计增幅超过50%(见图1)。

尽管自去年11月开始,民企不规范运作事件被频频曝光,市场开始由狂热转向理性,但整体看好的声音仍占上风。今年1月10日,中华工商联主席经叔平率100多名民营企业家赴港参加“首届中国民企论坛”,经叔平直言“私营经济打破计划经济的作用功不可没七“解决2亿人就业、对稳定大局作用大”。数据表明,内地GDP增量的80%来自民企的推动。

这些“出彩的”民企和早年的“联想”等所谓的民营企业不同,它们结构更简单,私人持股比例更高,上市时间集中在1999年10月至2001年底,有30多家企业(见表1)。而2002年初,又有"江苏沙钢”等多家企业排队上市。瑞银华宝中国研究部主管张化桥称,已有300多家民企在港排队等候上市,"中国政府持续放宽经营的决心,将吸引更多民企公开招股。而在内地,现有1000多

家企业在A股市场排队,按目前速度,有些要等3-5年,这对急需资金又很难从银行贷款的民企来说,是难以想象的,安达信审计部合伙人廖达贤表示,2002年香港招股上市会有1000亿港元的市场,内地民企将成为其中最活跃的生力军。

在H股上市的“浙江玻璃"董事长冯光成说:"民企在内地A股上市要层层审批,再经上市辅导最短也要2年,在香港上市审批则只需2个多月。”虽然香港的上市费用要超过集资额的20%.集资能力也不如内地高市盈率的A股市场,但大量民企还是选择南下。

2001年11月1日在创业板上市的盐城民企“中大国际”董事长徐连国表示,香港资本市场的规则对民企改善内部管理是好事。相似的观点“联想”柳传志也多次表述过。

中华全国工商联主席经叔平认为以后纯粹的国有企业和纯粹的私营企业都会逐渐减少,会出现大量的混合制股份企业,形成新的所有权和经营权分离。

去年融资超过50亿港元

2001年民企股在港总融资数超过50亿港元,单个企业从2000多万元到7亿多元不等。它们所占市场份额并不大'但活跃程度远超国企股、红筹股。“超大农业”集资6.52亿港元、“欧亚农业”集资5.92亿港元、“浙江玻璃”集资5.03亿港元、“白马媒体”集资7.36亿港元。

这些民企集中在农业、花卉、生物医药、化工、软件、燃气、汽车配件、广告媒体等在港上市的大型国企不愿涉足的小行业或偏门领域。最让投资者喜欢的是,这些民企无历史负担、债务少、私人或家族持有,股权结构简单、管

理层和公司利益挂钩、盈利有增长能力、公司文化年轻、多属创业型企业、行业有前景、业务发展有朝气、公司改制也简单清晰、无政府行政色彩。

2001年,民企在配股集资上也动作频繁,“惊人”操作纷呈。“中国稀土”2001年7月11日以2.45港元配售1.052亿股,集资2.545亿港元;

“超大农业”2001年11月6日配售2.23亿旧股,每股2.3港元,集资5亿港元,11月9日又额外出售9700万股,集资2.18亿港元,3次共从股市筹资13亿港元之多,创下民企集资纪录;

“东君化工”2001年11月23日配W6000万股,每股0.36港元,集资2050港元;

“大成生化”9月27日配售1.8亿股,每股1.86港元,集资3.2亿港元,不到一个月再定向配售7600股,集资1.4亿港元;

2001年12月27日“金蝶国际”配售300万股,每股定价2.03港元,筹资609万港元。短短半年时间,内地民企总配售集资额超过15亿港元。

张化桥评价说:“目前国内大部分由民营企业家管治的公司,拥有市场及庞大的增长潜力。但它们市值有限,所以投资最好模仿创业投资那样购入一篮子股份,衡量整体表现。”瑞银华宝的“篮子投资”显示,去年1-12月恒指跌幅为22%,红筹指数跌15%,H股指数上升仅9%,但民企指数升58%«

盈利普遍向好

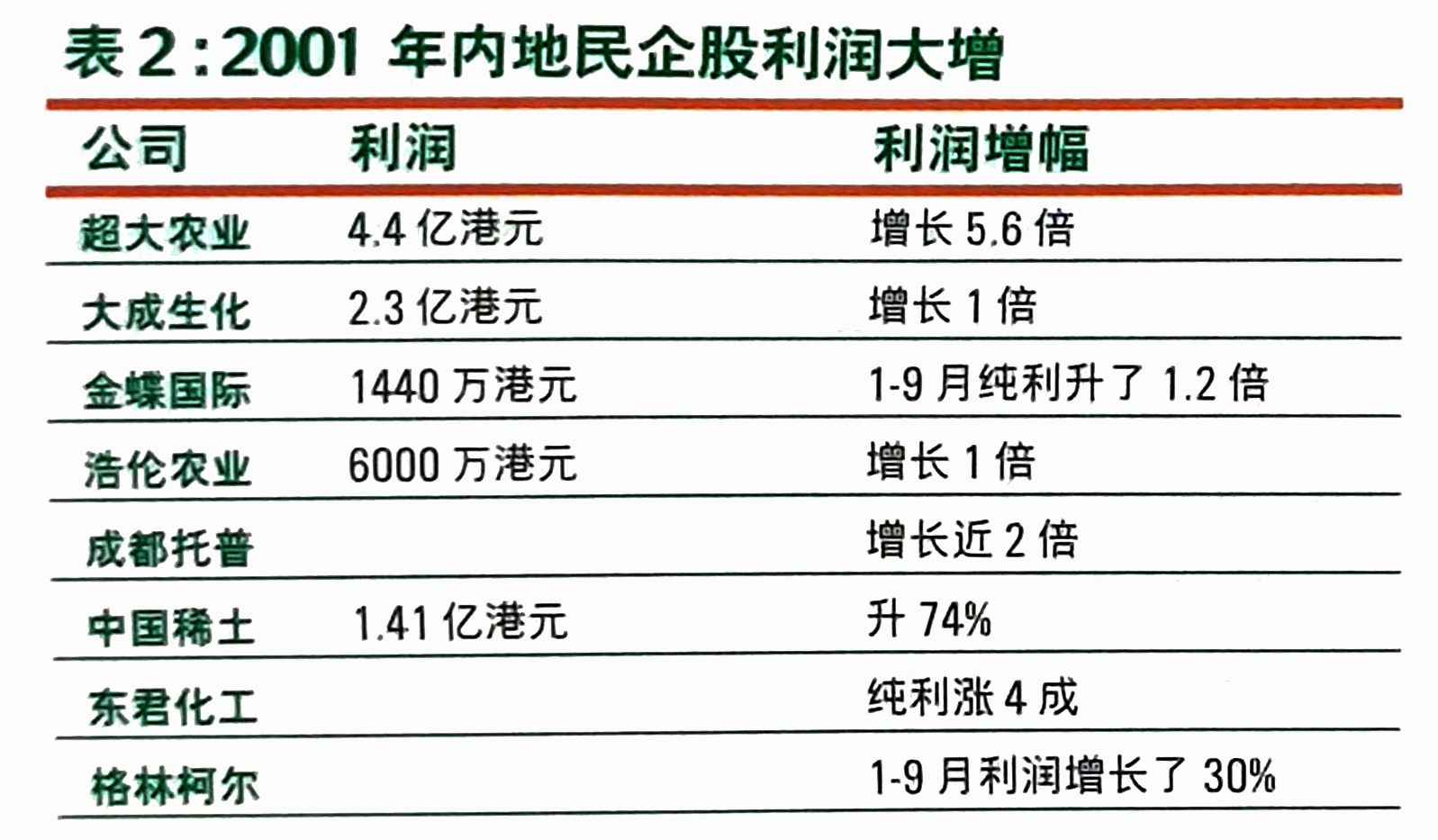

与上述特色相匹配的是,民企股去年整体跑赢大势,令人侧目(见表2)。

这些民企的主营业务利润率都相当不错,“超大农业”达到61%,“格林柯尔”更达到74%o香港媒体评价说,就获利能力而言,民企远远把红筹和国企股抛在后面,即使与香港蓝筹股比较,民企的发展状况也具相当水准。“超大农业”主席郭浩更定下2002年完成5/7亿港元利润的目标。

民营企业的活跃备受资金追捧,眼下已成为基金经理的持仓货,不少公司的10%股份都由基金持有。虽然怡富、宝源等多家投资基金经理认为民企透明度低,基金暂时缺乏作长线投资信心,但都表示未来增持民企股份是必然趋势。

家族色彩“浓得化不开”

在这批新上市的民营企业股本结构中,创业者持股量甚大,最多超过72%、最少也有18%o这些业大部分为家族或私人公司,在董事会和管理层中,家族色彩也较浓厚(见表3)。这些企业家毫无例外地对自己企业拥有极强的控制权,多家上市公司管理层表示这符合企业发展需要。拥有多年延续的管理集权体制,对企业目前是好事,因为这些企业创业者都在30-50岁之间,是做事业的最好年龄,但这也成为批评者认为的“有些企业上市后并没有改变运作机制”的“证据”。

因为握有大比例控股权,因此这些企业家的个人言行和企业的变化关系紧密。最引人注目的是这些富豪每天随股价而变动的身家。格林柯尔在2001年11月21日还有近40亿港元市值,但2002年1月25日已跌至14.5亿,其创始人顾雏军身家在25亿-9亿港元之间徘徊。2002年1月25日,这批民企中市值最高的“超大农业”为37亿港元,郭浩身家便超过18亿港元,“中国稀土”的蒋泉龙身家9亿港元,“欧亚农业”的杨斌为17.5亿港元。这些光环让从夹缝中成长起来的内地私营企业家获得了从未有过的荣耀,他们不再受制于内地上市私人持股的政策限制。

但这些光环同时也在削弱投资者的信心,批评声不绝于耳。里昂证券担忧地表示,民企的家庭性管理、集资容易导致扩充过度、关联交易或创办人那些非上市业务,都是投资者最担心的风险因素。中国社科院金融研究中心易宪容批评道:“民营企业上市公司在复杂的结构中,往往成为家族集团中的旗舰企业,资产向上市公司运动。而不健全的交易监管机制,决定了控股股东有可能在证券市场股价上涨时获得暴利。”他认为有些内地民企把“一股独大”的陋习带到香港,而且不通过上市改变运作机制,因此其风险在一定程度上要比红筹国企股大。

但批评的声音和基金经理的观望,都没有阻止民企在市场和资本领域的行动。先是“浙江玻璃”在市场反应理想时提高招股价,给市场吃惊不小。2001年11月,在制冷剂行业有专利和“神奇获利能力”的“格林柯尔”入股在香港H股和内地A股上市的亏损冰箱大王科龙(000921).购买其法人股,在香港市场成为“英雄”,而且格林柯尔创始人顾雏军是以私人公司身份收购的,风头甚劲。

2002年1月14日,连续3年盈利的创业板上市企业“浩伦农科”又花了几百万成功转向主板市场。有保荐人说,这些转板行动是看好主板的“壳价”远较创业板高,但“浩伦农科”吴少宁表示,转板的最大原因是希望增加交投及更容易集资。香港创业板运作2年半,只有100多家上市公司,老股“浩伦农科”的撤出令人产生联想,但香港交易所上市委员会委员李国荣还是鼓助说,“浩伦农科”的成功“跳板”显示交易所不会阻碍创业板公司转到主板上市。

刘永好:资本经营是“头”,是软件;品经营是“脚”,是硬件,两者不能偏废。

遭遇“不信任飓风”

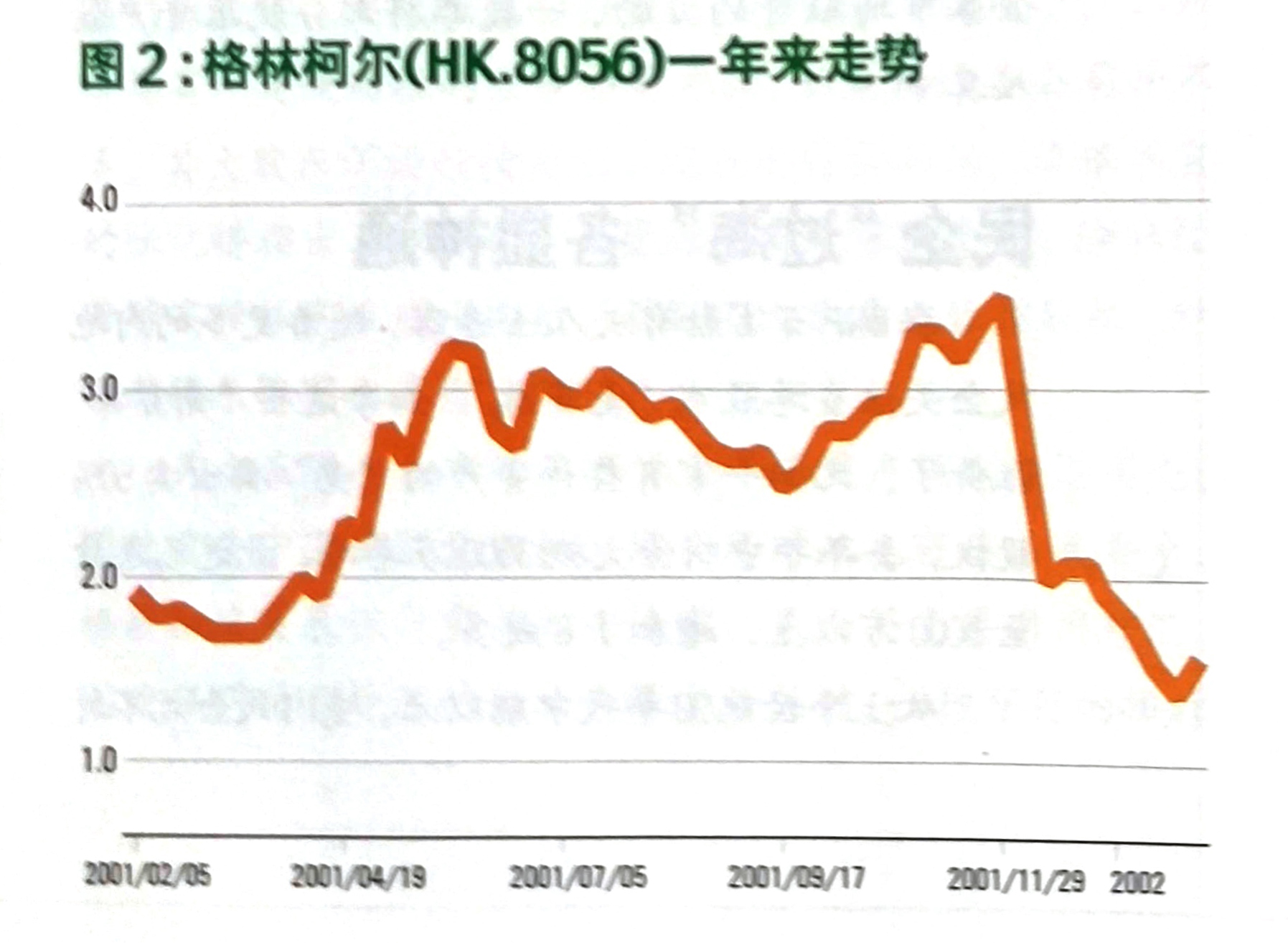

去年12月,一路顺风的民企开始出现风浪。内地媒体先曝出“格林柯尔”有关技术制冷制专利在美国没有记录等内幕,因此质疑“格林柯尔”的盈利能力和商业诚信。消息传到香港,“格林何尔”当日股价急映20%,6天内续跌40%(见图2)・虽然顾臻军在北京、香港紧急澄清“是美国制冷标准委员会‘搞错了’才没有把专利公布”,并表示格林柯尔愿意保持透明,避守法规,但投资者仍坚持民营企业的风险比国有企业更大。此后卖盘亦祸及其它民营企业,民企股纷纷下挫。

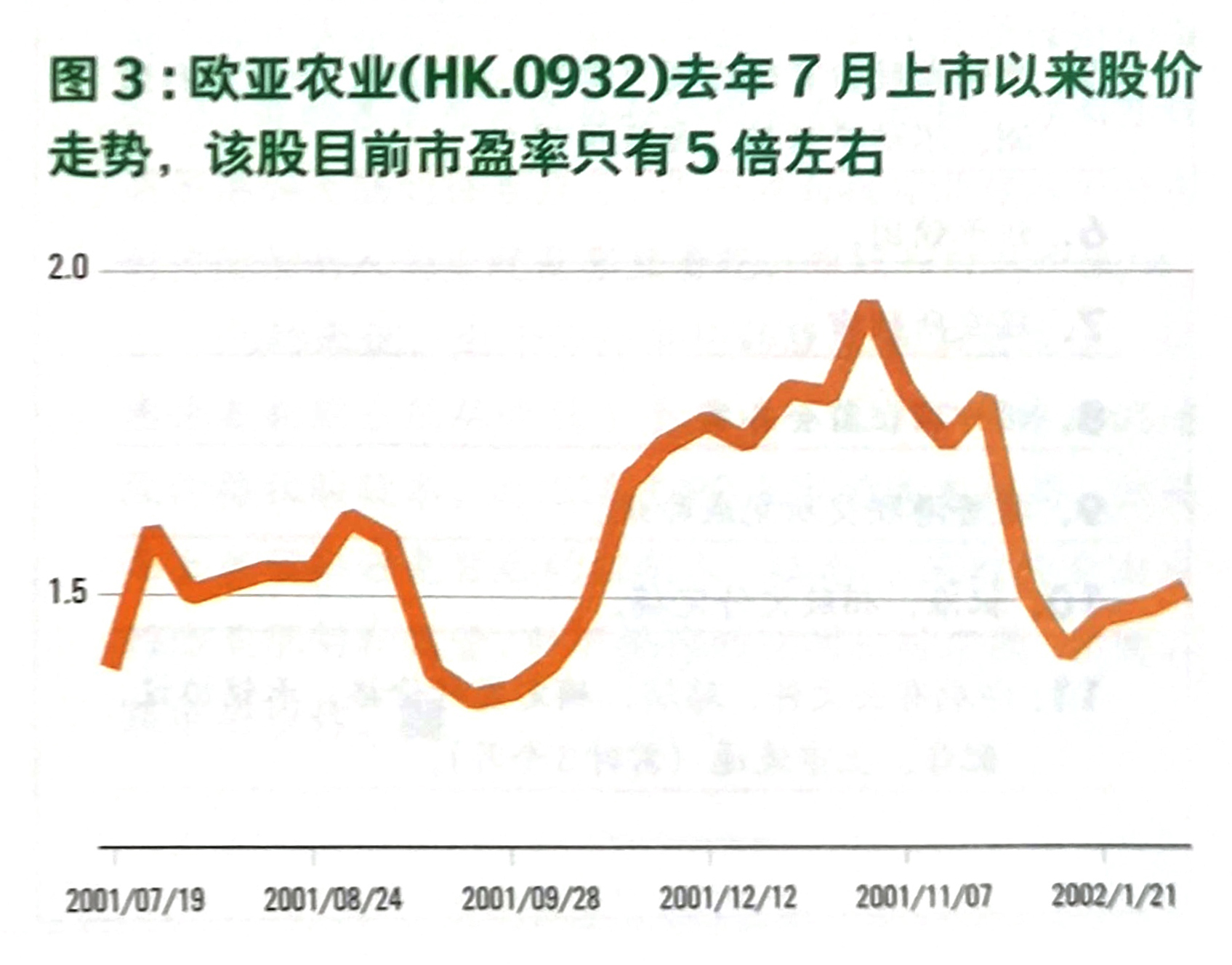

今年1月1日前后,《远东经济评论〉专访“欧亚农业”主席杨斌,又揭出其在沈阳私人投资的地产及主题公园(荷兰村)需66亿港元・其中大部资金需再融资的内幕、因而质疑该项没有在上市公告中披露的巨额投资、与上市公司农业花卉业务纠缠不清等问题,并对民营企业资料不透明、家族业务和上市业务混杂不清进行了猛烈抨击。就连极力推荐民营企业的张化桥,也在媒体质疑民企公司资料的真实性。

对“欧亚农业”的怀疑造成了市场恐慌性抛售,2002年1月2日“欧亚农业”遭基金洗仓,一天大泻24%,后又再泻接近3成(见图3)。“超大农业”、“大成生化”、“中国稀土”等也全线股价下跌。杨斌当时迅速澄清他并无动用上市公司资金,并表示投资者对民企不要戴有色眼镜。后来国也有基金经理仍看好“格林柯尔”和“欧亚农业”,但其市场缩水率至今未减少,成为目前民企中仅有的两家利润增长但股价不断下滑的企业。

民企连连“出事”令香港股市要求加强监管的呼声鹊起,“民企必须遵守国际资本市场规则”的论调占了上风,甚至有人搬出一些民企和非国有上市公司在内地证券市场不断做空的案例加以警戒。在一片不信任的环境中,持保护态度的内地学者也认为,民企被基金洗仓对其改变观念、重整规则是好事,“当年红筹国企也有这样的经验”。

民企仍是“富矿”

虽然利好的看法夹杂着各种批评和指责,但这些“野性十足、自负强硬、好斗不服输”的民营企业在股市仍有骄人的成绩单。“中大国际”1月24日比招股价涨了10%,“中国稀土”升了近187%.“百江燃气”有260%的成绩,“超大农业”在去年12月最高峰时累计涨幅曾高达90%.这些股价表现从市场角度反映了投资者的态度。里昂证券考察过浙江民营企业后,认为在港上市的民企仍是具吸引力的。因为它们的管理层有活力、有独家技术成为市场的领导者、多年求存式的经营令其资本运用谨慎、多属健康行业、有弹性和高的生产能力。虽然他们也承认缺乏透明度是其最大的风险。

1月10日刘永好在香港表示,中国民营企业活下来的都是好企业,“他们都是白手起家的艰辛创业者,有激情、敬业、脚踏实地地创造财富,他们都是社会底层的推动力。其财务和资料不透明有历史原因,中国有不露富的传统。”