上市前夕再陷版权纠纷 快手面临的风险却不止于此

导读:2月3日,按照计划,快手将于2月5日(本周五)在香港上市。而就在上市进入倒计时的关键时期,快手被曝出重大版权纠纷。

2月3日,按照计划,快手将于2月5日(本周五)在香港上市。而就在上市进入倒计时的关键时期,快手被曝出重大版权纠纷。

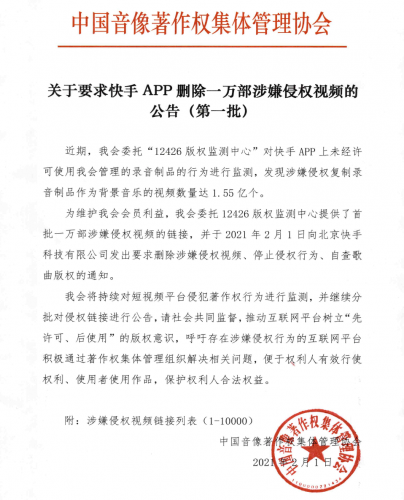

2月1日,中国音像著作权集体管理协会(以下简称“音集协”)发布公告,要求快手方面删除第一批一万部涉嫌侵权视频。按照该协会的说法,快手平台上有1.55亿个涉嫌侵权的视频。

另据音集协消息,该协会于今年1月中旬,陆续向国内六大应用商店和苹果应用商店发起“快手侵权下架投诉”。1月28日,苹果商店官方回复邮件,要求快手尽快与音集协解决版权问题,否则将可能会被下架。

截至发稿,快手方面暂未就此事作出回应。版权纠纷是否会影响到快手上市进程,目前也未可知。但从资本市场的反馈来看,投资者对此消息似乎不以为然。

自1月26日正式启动招股,快手认购火爆,无论是机构还是散户,都热情高涨,甚至还出现券商系统崩溃的场面。最新消息显示,快手在香港暗盘交易中的交易价为IPO价格的两倍。

值得一提的是,上市对快手来说,仅仅是个起点。除了版权纠纷之外,上市之后的快手仍要面对盈利、监管以及不断加剧的行业竞争等问题。

音集协控诉快手侵权风波

音集协一纸公文,似乎是在向快手发难。按图索骥,可以发现两者之间的牵绊在2019年9月就已经开始。

去年11月,音集协在其官方微信公众号上发文称,2019年9月起开始与快手反复沟通,要求停止侵权、对权利人进行赔偿及建立版权合作,但快手反馈迟缓、拖延,不愿积极解决版权问题。随后,该协会起诉了快手。

2020年10月,音集协起诉快手侵犯《鸿雁》等5首歌曲的录音制作者权案在北京互联网法院立案,音集协要求快手停止侵权并赔偿人民币共计13万元。根据音集协披露的数据,截至2020年11月6日,快手涉嫌侵权使用上述作品作为背景音乐的视频数量高达8265万个,总播放量达到2.98亿次以上。

音集协指出,由于监测时间尚短、投入成本所限,以上监测数据只是冰山一角。随着投入监测作品数量增加、监测手段升级和时间推移,数量还将几何增长。音集协最新数据显示,近期快手平台上涉嫌侵权复制录音制品作为背景音乐的视频数量达1.55亿个。

该案原定于11月9日开庭审理,据新浪报道,快手在开庭前几日申请了延期和调节。随后北京互联网法院委托首都版权协会进行调解,但双方至今未就此事达成协议。

2021年1月初,音集协向港交所和香港证监会发起诉讼,投诉快手存在重大侵犯著作权的行为,不符合上市企业的要求。1月中旬,音集协向国内六大应用商店和苹果应用商店发起快手侵权下架投诉。1月28日,苹果商店官方以回复邮件告知快手尽快与音集协解决问题,否则将可能被下架。

目前,快手暂未就此事进行回应,但就上市进程来看,从披露招股书,到通过聆讯、开展路演、公开招股,快手IPO并未受到影响。按照原计划,快手将于2月5日,也就是本周五,登陆港交所。

值得一提的是,快手曾在招股书中提到,“由于我们面对中国其他互联网公司的竞争日益激烈,我们面临知识产权侵权案索赔或其他法律诉讼的风险较高。”但未在其中提及与音集协的相关版权纠纷。

如何持续输出优质内容?

曾经,在很多人眼里,快手就是土味、老铁的代名词,很难跟上市公司联系起来。如何持续输出优质内容成为大家关注的一个焦点,快手也在招股书中披露了相关风险:用户违规及不当内容可能会对我们的品牌形象、业务及经营业绩有不利影响。

去年6月,因用户上传的视频涉嫌剽窃,快手海外应用Zynn被谷歌下架。快手旗下辛巴家族也因直播带货售假被广州市市场监督局罚款,连带着快手平台也受到审核不严的指责。

过去几年,国家监管部门对直播、短视频的内容管控逐渐加强,并联合各大平台多次发起对短视频、直播内容的专项治理。去年7月,国家网信办再度发文,要严厉打击直播、短视频、即时通讯工具和论坛社区环节存在的,涉及未成年人的有害信息。

政策高压之下,快手对内容管控升级,对包括传播违规内容的账号进行了大幅清理整治。今年1月,快手发布寒假网络环境专项治理第一期处罚公告,该期共处置违规账号2340个,违规视频12951条,违规评论7163条。

在对违规内容进行打击的同时,快手加大鼓励优质内容生产。2019年7月,快手发布光合计划,要在未来一年拿出价值100亿元的流量扶持10万个优质创作者。目前,快手的内容生态已经涉及电商、教育、游戏、社交、文娱等几乎所有互联网商业板块。

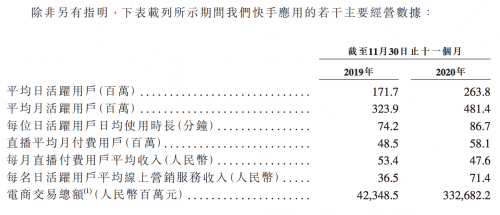

最新披露的招股书显示,截至2020年11月30日,快手APP日活用户增至2.638亿,每位日活用户的日均使用时长,从9月底的86.3分钟,增长到11月底的86.7分钟。月活用户从9月底的4.829亿降至4.814亿。

快手早已不是那个“五环外世界”的APP,但与它的竞争对手抖音比起来仍有差距,截至2020年9月,连同抖音火山版在内,抖音日活已经突破6亿。要吸引到更多用户并留存下来,快手仍要在内容上下功夫。

怎么早日盈利是关键

对于资本市场来说,最关心的还是快手的盈利能力。招股书显示,快手的营收增长不错,但亏损呈现扩大趋势,且无盈利预期。

截至2020年11月30日止十一个月,快手的总收入为525亿元,经营亏损为94亿元。而截至2020年9月30日,快手的经营亏损为89亿元,2020年上半年,快手的经营亏损为75亿元。

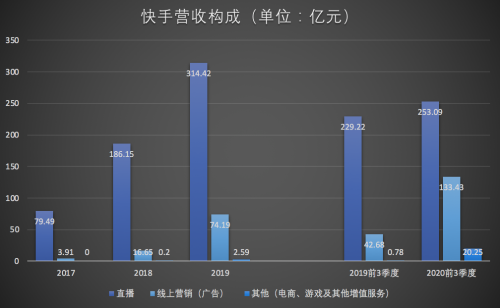

目前,快手营收主要来自三个板块:直播、广告和电商。其中,直播是快手最重要的营收来源,2017年至2019年,快手直播营收占比分别为95.3%、91.7%、80.4%,到了2020年前三季度,这一比重降至53.8%。

艾媒咨询分析师认为,直播业务营收占比的下降,一定程度上说明了单纯刺激荷尔蒙的直播内容不利于盈利,也更容易踩上监管红线,因而快手近年来不断优化营收结构,增加电商、游戏上的商业转化。

在1月24日更新的招股书中,快手新增披露的风险因素主要来自于政策方面的反垄断调查、秀场直播和电商直播管理规定,这些都将增加快手的合规负担,并且对经营业绩造成负面影响。

2020年11月12日,国家广播电视总局发出《关于加强网络秀场直播和电商直播管理的通知》(「第78号通知」),列明网络秀场直播或电商直播平台的登记规定及直播业务有关实名登记、用户虚拟打赏消费限额、未成年用户虚拟打赏限制、直播审核人员资格、内容标签及其他方面的规定。

快手在招股书中表示,营业记录期间,快手大部分收入来自直播业务,目前快手前50名虚拟打赏用户所占虚拟打赏总额不足5%,而这项通知规定可能对来自虚拟打赏获取的收入及经营业绩产生负面影响。

截至2020年11月30日止十一个月,快手直播平均月付费用户从2019年的4850万人增长到5810万人;但是每月直播付费用户平均收入由2019年的53.4元降至47.6元。

广告方面,快手在这一板块的营收比重不断增加,2017年、2018年、2019年以及2020年前三个季度,线上营销服务营收占比分别为4.7%、8.2%、19.0%、15.6%及32.8%。但在抖音、腾讯、百度等强大对手的竞争下,快手想要快速突破并不容易。

电商业务目前在快手整个营收中所占比重很小,但最受外界瞩目。招股书显示,截至去年11月30日,快手电商GMV达到3326亿元人民币,已经超过2019年全年GMV的5倍。2020年以来,快手电商GMV实现第一个1000亿用了6个月,第二个1000亿仅用了3个月,第三个1000亿只用了两个月就已经实现。

艾瑞咨询数据显示,快手已经成为世界第二大直播电商平台。但相较于淘宝、京东、拼多多等深耕电商的平台,快手在商家服务、供应链体系以及物流售后方面并不具备优势。流量层面,快手头部主播占据了最大优势,平台与六大家族的博弈备受关注。

很长时间以来,快手平台上的“家族”在某种意义上扮演的就是公会角色,不过这些家族并不是为快手服务,而是在打造自己的私域流量。近期辛巴假燕窝事件不仅冲击快手电商品牌信誉,也暴露出过度依赖头部主播的隐忧。

所幸快手已经意识到这一问题,并早早开始行动。据晚点LatePost报道,快手已经在重点扶持中小主播,且投入不计成本。2020年,快手电商平台建立了官方分销库-好物联盟,通过约会大量品牌和经销商,让那些没有卖货能力,选品能力的主播有货可卖。

此前,快手与京东达成战略合作,获得京东在货源、商品和售后服务的优势资源。去年11月,快手正式推出电商主播流量推广工具“小店通”,其主要目的也是实现公域流量的重新划分,重点扶持中小商家。

招股书中,电商被列入其他服务板块,这一板块还包括网络游戏及其他增值服务。2018年、2019年与截至2019年及2020年9月30日止九个月,其他服务的营收占比分别为0.1%、0.6%、0.3%及5.0%,比重是非常低的,这也说明这块业务还有很大的发展潜力。

上市后,快手不仅要面对用户增长和留存的风险,还有来自资本市场更大的盈利压力,这意味着快手要加快变现节奏,满足市场期待,毕竟它最大的竞争对手抖音还在一旁虎视眈眈。