2020电商融资企业名单出炉:资本都把钱投给了谁?

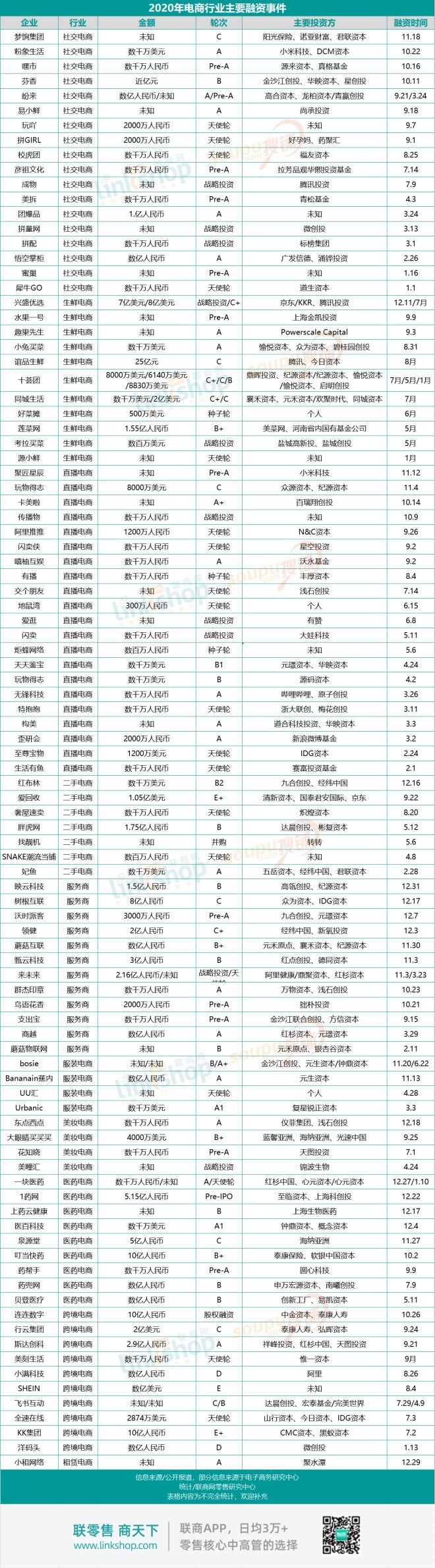

导读:据联商网零售研究中心不完全统计,2020年中国电商行业主要发生115起投融资事件,涉及企业97家。值得注意的是,虽然电商领域投融资数量有所下降,但投资金额却有所上升,社区团购大火之下,部分企业获得多起亿级、十亿级别融资。

受到疫情和整体经济环境影响,2020年电商行业投融资事件数量呈下降趋势。行业数据显示,2019年仅零售电商领域就有超过200起投融资事件。

据联商网零售研究中心不完全统计,2020年中国电商行业主要发生115起投融资事件,涉及企业97家。值得注意的是,虽然电商领域投融资数量有所下降,但投资金额却有所上升,社区团购大火之下,部分企业获得多起亿级、十亿级别融资。

细分来看,社交电商领域发生18起融资,涉及梦饷集团、粉象生活、芬香等多家企业;生鲜电商领域发生11起融资,涉及兴盛优选、谊品生鲜等企业。直播电商领域发生21起融资,主要企业有爱逛、卡美啦和交个朋友。7家二手电商投融资事件中,58转转合并找靓机,爱回收获得E+轮1.05亿美元融资。此外,12家服务商,10家跨境电商,9家医药电商,4家服装电商,4家美妆电商和1家租赁电商获得数额不等的融资。

电商投资与消费、市场环境密切相关。宏观层面,2020年社会消费品零售总额39.2万亿元,同比下降3.9%,但最终消费占GDP比重达到54.3%,消费仍然是经济稳定运行的“压舱石”。其中,实物商品网上零售额同比增长14.8%,连续8年成为全球第一大网络零售市场。2020年全国网上零售额达117601亿元,比上年增长10.9%。

线上市场持续活跃,新兴消费需求不断涌现,新趋势不断涌动,吸引着更多资本进入线上赛道。如果说十年前要看四大行和两桶油,那么当下更多要看的是消费升级和科技创新。在如是金融研究院院长、首席经济学家管清友看来,目前各个产业之间以及产业内部已经发生巨大变化,一条主线是消费升级;另一条是科技创新,基础性技术会主导未来五年甚至十年的资本市场。

就电商领域来说,受到国家反垄断政策影响,不少巨头的并购节奏也有所放缓,美团、腾讯、阿里等巨头并未有实质性动作。在2020年电商行业主要融资事件中,仅有转转收购找靓机1起并购事件。

三、四季度为融资高峰期 以头部企业为主

从上述图表可以看出,电商行业融资在三、四季度增长较快。投资与消费互有促进作用,三四季度的融资件数的增长与整体消费市场复苏有关。

数据显示,从2020年7月份开始,商品零售额月度增速转正,实现连续五个月同比正增长。而2020年电子商务服务业投资增长也达到了20.2%,全部服务业投资增长仅为3.6%,比行业平均水平高出16.6%。

而从投资金额来看,无论是生鲜电商、医药电商还是直播电商,三、四季度整体融资额都处于高位。以生鲜电商在社区发展的社区团购来说,兴盛优选、十荟团、同城生活等大多在2020年下半年获得上亿美元融资。

自2020年6月,社区团购开始变得十分火热,火热的赛道带来了一轮融资热潮。目前社区团购赛道玩家众多,除了传统的十荟团、兴盛优选外,还有跨界选手滴滴、快手,也有腾讯、阿里、美团、拼多多、京东等流量巨头。虽然此前国家曾出台社区团购“九不准”政策,但可以预见的是,社区团购平台竞争仍将持续,未来资本或将继续重仓这一赛道。

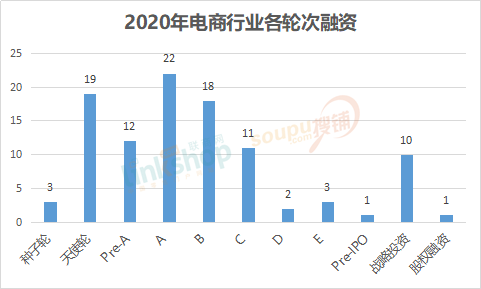

种子轮融资较少 资本更青睐成熟企业

从融资轮次来看,2020年电商市场种子轮融资占比较少,主要以A-C轮、天使轮、战略投资为主,但仔细观察发现,天使轮多以个人和长尾中小投资资金为主。这反映出两个问题:一是在目前的市场环境下,电商初创企业融资艰难,更难以获得大的投资机构青睐;二是目前储备大量资金的投资机构更青睐赛道中的成熟性企业,而这些资本的热钱大多流向了社区团购、医药、线上直播等领域。

而这些变化的背后是消费环境、电商环境在发生变化。由于疫情仍然存在不确定性,从长期来看,线上仍然具备较大优势,直播带货、私域流量运营、社群运营等方式仍将是企业长期的选择,在面对消费者、企业需求的响应上,变化着的电商市场仍有较大机会,吸引着更多的资本进入。

值得注意的是,电商行业初创企业种子轮、天使轮融资或将进一步下滑。IT 桔子发布的《2020-2021 年中国新经济创业投资分析报告》显示,2020年成立的新经济创业公司数量环比下滑54%,已经是连续5年下降。在经济下行、中美贸易战、资本寒冬、高度不确定的大环境中,创业的风险再度被提高,再加上新冠肺炎疫情的重创与反复,对于绝大多数人来说,创业不会是太好的选择,这对于电商领域来说同样适用。

而在融资领域,“强者恒强”的马太效应也会更加明显。有背景“光环”的企业更容易得到资本加持,少数值得投资的公司会被踊跃争抢。资金将密集进入少数初创或已较为成熟的公司中,这种状况或将仍会持续一段时间。