百融云创上半年业绩倍增,三大核心业务加速扩张显成效

导读:随着国内消费市场缓步复苏,金融业数字化转型进入关键“换挡期”,金融SaaS龙头百融云创(6608 HK)交出一份难能可贵的中报答卷。

随着国内消费市场缓步复苏,金融业数字化转型进入关键“换挡期”,金融SaaS龙头百融云创(6608.HK)交出一份难能可贵的中报答卷。

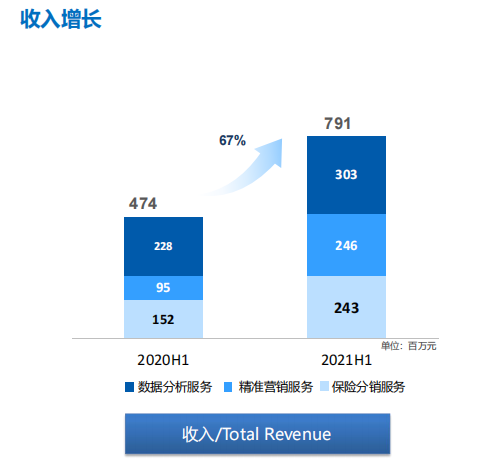

2021年上半年,百融云创实现总收入人民币7.91亿元,同比增长67%;毛利5.77亿元,同比增长67%,毛利率达72.9%,保持上年水平;营收的增长以及稳定健康的毛利率,为公司未来的市场拓展和产品持续迭代升级造就了坚实的基础。

另外,因可赎回可转换优先股的公允价值变动损失人民币36.97亿元,导致公司净利润为亏损人民币36.39亿元;可赎回可转换优先股的公允价值变动并不反映公司实际经营业绩,且不影响公司经营现金流。公司经营利润为人民币1.23亿元,去年同期为亏损人民币1,426万元;调整后净利润人民币0.99亿元,同比增长2612%,经营利润水平较去年同期显著提升。

领先技术成就品质服务 科技产品助力数字化转型

百融云创是中国领先的独立AI技术平台,基于云架构和人工智能技术,为金融机构提供覆盖其全业务流程的决策支持和智能营销与运营解决方案,提升运营效率,助力金融机构加速数字化转型。

作为率先进入AI技术赛道且拥有专注金融场景应用“基因”的企业,百融云创于2014年成功获得央行颁发的企业征信备案证书;2016年,顺利通过国家信息安全等级保护三级认证。公司依托云原生SaaS平台提供的产品及服务可嵌入至金融机构从获客、贷款发起、保险承保、存量客户运营到贷后管理的业务流程,为金融机构更智能的决策提供支持。

百融云创在国内庞大的客户群包括了绝大部分国有银行、消费金融公司,以及区域银行与主要保险公司。报告期内,百融云创稳定、安全、高效的产品服务使公司赢得了客户更广泛认可,客户数量不断攀升。

截至2021年6月30日,百融云创累计为中国超过5100家金融机构提供服务,累计超2800家付费客户对公司的产品及服务进行付费订阅,其中超过90%的核心客户持续订阅服务,订阅单价升至人民币355万元,增幅达25%。

三大核心业务加速扩张 精准营销业务营收规模大增

报告期内,百融云创数据分析服务能力持续提升。凭借自主研发的AI技术,百融云创为金融机构提供定制及针对特定行业的分析解决方案,得到了客户的认可和持续订阅服务,增长超过33%。

精准营销服务业务再度取得佳绩。今年上半年信贷市场结构性回暖,二季度该业务收入强势增长,中报实现收入2.46亿元,较去年年报大幅提升160%。

保险分销业务稳步增长。百融云创创建智能化客群关系管理平台,进行智能化CRM客群关系管理,使得保险经纪人的运营效率持续获得提升。今年上半年,百融云创的保险分销业务收入为2.43亿元,较去年年报时增长60%。

深受资本认可 未来长期价值可期

根据百融云创一季度表现,摩根士丹利已把百融云创股票纳入研究范围,给予“增持”评级。

摩根士丹利认为,目前市场低估了百融云创业绩增长前景,“先落地后扩张”的模式不断满足客户需求,促成了强大的客户基础,潜在市场规模的稳固扩展将带来多种收入驱动力。发布投资报告称,预测百融云创2020-2023年的整体收入复合年增长率约为27.7%,2021年达到13.97亿元人民币,2023年将达到23.65亿元人民币。同时,研报预计到2023年,百融云创调整后的净利润率将达到约10%,净利润将达到约2.29亿元人民币,复合年增长率约为42%。

中金公司于5月11日给予百融云创“跑赢大市”评级,中金认为依托云原生平台技术,百融云创的核心竞争优势有助于创建可延展和可扩展的业务模型。中金预计,在2020年至2023年营收的复合增长率达到30%,2021年预计营收规模到14.71亿元,以及2023年营收规模进一步升至24.89亿;调整后净利润将于2023年达到13%,至3.21亿元,预计2020年至2023年调整后净利润复合年增长率达59%。

大和证券认为,作为一家独立AI技术平台,百融云创发挥着金融机构与消费者之间的“智能路由”价值,连接起金融服务供需两端,拥有可拓展的SaaS式商业模式,预测百融云创在2020-2023年收入复合年增长率为31%。

“十四五”规划提出,推进金融业信息化核心技术安全可控,维护金融基础设施安全。可以预见,随着我国金融“新基建”全面提速,金融机构对科技服务的强劲需求及科技服务的增长潜力将越来越大。百融云创将迎来新的机遇,龙头地位进一步巩固。同时,其自身的业务发展和能力都深受各路资本的认可,未来长期价值可期。