强势“围剿”瑞幸、星巴克,精品咖啡正诞生“资本神话”

导读:精品连锁咖啡正在崛起,并入驻商场购物中心,与星巴克等老牌玩家形成“对峙”。

01

精品连锁咖啡崛起,强势“围剿”老牌玩家

精品连锁咖啡正在崛起,并入驻商场购物中心,与星巴克等老牌玩家形成“对峙”。

最近,在北京新开的丽泽天街购物中心,内参君发现了咖啡品牌的一些新变化,在商场内,咖啡领域的老牌“玩家”星巴克依然是商场的大户,占据着商场入口流量最大的位置。而“围攻”在星巴克周边的,不再是同质化的COSTA、或没有规模的独立咖啡馆,而是近年来崛起的主打外带模式、高性价比的连锁精品咖啡MANNER,以及场景和餐食耳目一新的创新派TIMS。

从流量来看,与星巴克热闹的大店景象相比,MANNER等精品咖啡店也毫不逊色,坐落在正对着星巴克的角落位置,点单台前排起了长长的队伍。

主打高性价比小店模式,客单价在15-25元之间的MANNER咖啡、“咖啡+创意餐食”的TIMS咖啡的入驻,让整个商场的咖啡消费越发丰富起来。无论是普通大众还是商务型白领,无论想在店内休闲还是外带,无论想单独喝杯咖啡还是搭配甜品,都可以在商场匹配适合自己需求的场景。

随着购物中心品牌的日益同质化,近年来,商场在选择同品类品牌时,开始注重产品、空间、服务的差异化,精品咖啡,与星巴克等从场景、客单价、定位上都有所不同,因此,这些通过差异化立足的连锁精品咖啡馆受到商场的入驻邀请,成为商场增强客户粘性的重要势力。

而精品连锁咖啡的崛起,也分食着老牌玩家的流量。有坊间传闻,如果在星巴克对面开一间MANNER咖啡,星巴克的客流量会掉30%。

02

资本浪潮迭起,融资虽猛,但步子较稳

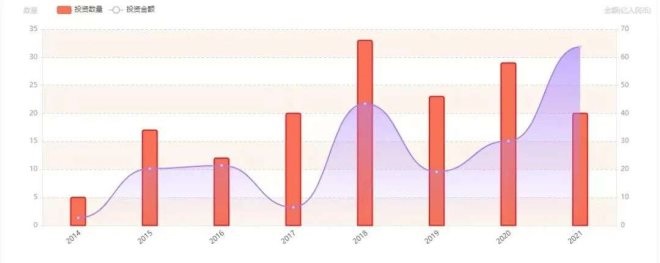

咖啡行业上一次大规模融资和增长,还是2018年的“互联网咖啡”之风,那一年,与咖啡相关的投资数量达到33起。2020年之后,咖啡领域又迎来了一次资本的浪潮,与此前相比,无论从数量上还是金额上都“更猛”。

据it桔子公开信息显示,仅2020年-2021年7月,一年半的时间,咖啡领域共有近50起融资发生。从投资金额来看,仅今年前7个月,资本融资金额已经超过63亿,远超2020年全年数额,也超过了上一轮融资高潮时期。

资本对于咖啡领域的融资热度不减,就在刚刚过去的一周时间内,咖啡领域就发生了三轮融资,SEESAW咖啡宣布完成过亿元A+轮融资;M Stand咖啡获得超5亿元B轮融资;时萃咖啡宣布完成近亿元新一轮融资。

虽然看起来咖啡领域的此次融资又快又猛,但从整个行业来看,并没有出现激进式的扩张,企业前进步子相对较稳。

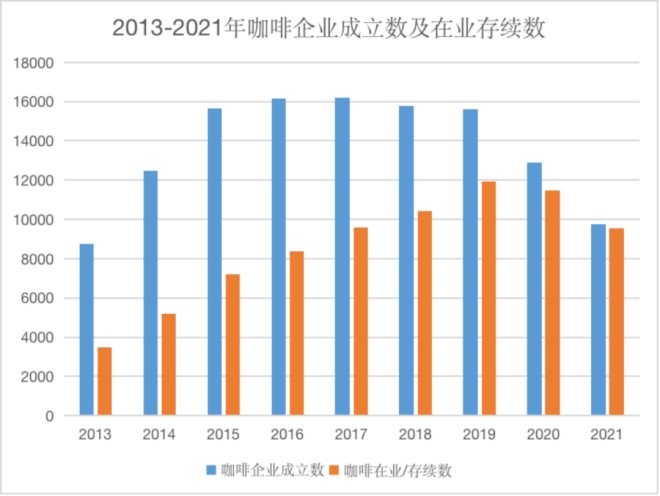

企查查数据显示,目前我国咖啡相关的企业和品牌注册有16.8万家,在业/存续的企业约有8.7万家。从数据可以看出,咖啡行业在2015-2018年间有一个大的增长,这一时期,自助咖啡机、互联网咖啡热潮迭起,但与此同时,从同年在业/存续的比重来看,这一时期的咖啡企业发展虽快,但波动也很大。

进入2020年的融资潮,咖啡行业整体增长有所趋缓,但一个明显变化是品牌步子较稳,未出现大起大落的开店关店潮。

03

瑞幸之上 ,星巴克之下,精品咖啡正诞生“资本神话”

“精品咖啡”代替“互联网咖啡”,成为这一次咖啡浪潮的新宠。

在近两年的整个投资浪潮中,“精品咖啡”崭露头角。一方面,在传统速溶咖啡基础上进行升级,精品速溶咖啡成功出圈,凭借新的萃取技术和冻干速溶技术,以高品质和无添加的精品速溶咖啡为方向,推出冻干咖啡、咖啡原液、挂耳咖啡、胶囊咖啡等产品,引领消费,深受资本热捧。

如三顿半以小杯冻干即溶咖啡出圈,在2019-2020年一年多的时间里,频繁获得融资,相继拿到了5轮融资;便捷精品咖啡品牌“时萃 SECRE”以挂耳咖啡为突破点,也在成立仅两年时间内,完成了4轮融资,最近一笔融资金额近亿元。即溶咖啡品牌永璞咖啡以浓缩咖啡液为代表,在2020年用半年时间,相继完成2轮融资。

另一个深受资本热捧的是线下连锁精品咖啡馆。中国的咖啡消费在经历从雀巢等速溶咖啡的浅尝,到星巴克重场景体验的阶段教育,现在已经进入了“产品品质+产品体验”的时期。线下精品连锁咖啡馆的崛起,正是顺应了这一趋势。

资本敏锐的嗅觉,也发现了这一点。在精品连锁咖啡的浪潮中,如果从客单价、场景体验来看,大致可以将其分为“品质快咖啡”和“品质慢咖啡”两类,而将咖啡客单价打到很低的瑞幸咖啡,以及将场景体验做到极致的星巴克,自然成为业内人士对比的对象。

1、首先来看“品质快咖啡”。

这类咖啡以MANNER、瑞幸、挪瓦咖啡为代表,他们以咖啡小店模式突围,强调的是咖啡的功能属性。MANNER的小店外带模式、挪瓦咖啡的店中店模式、瑞幸的外卖模式,对咖啡店的成本极尽压缩,如MANNER的店铺最小做到了2平米,几乎没有堂食服务,或者只有少数几个座位,这样的小店模式将咖啡的客单价固定15-25元左右。成功的在瑞幸之上、星巴克之下的价格带,形成差异化。

信息显示,精品咖啡店MANNER模式深受资本哄抢,在6个月时间内快速完成了4次融资,其背后的资本包括美团、字节跳动等巨头。目前MANNER已在上海、北京、苏州、成都、深圳等地开设了160多家门店,市场估值已达20亿美元。以店中店轻模式运营的挪瓦咖啡也在2020年11月完成数千万人民币A轮融资,瑞幸咖啡也通过定向增发方式完成2.5亿美元的融资。

2、再看“品质慢咖啡”。

这类精品店以SAWSEE、M Stand为代表,在资本的加持下,加紧了线下布局。

如,以精品咖啡品质+创意产品的寻求差异化的SAWSEE咖啡就于近日,获得了来自茶饮巨头喜茶等超1亿元的融资,融资之后,SAWSEE咖啡宣布计划在年底前完成100家门店的目标。以场景化创新为主打的M Stand,也完成了5亿人民币的B轮融资,估值达到40亿 。

“品质慢咖啡”有怎样的特点?

产品差异化,与星巴克等全国统一的美式咖啡、拿铁、卡布奇诺不一样的是,如,SAWSEE咖啡主打「创意咖啡」,以咖啡为基底,结合茶、果汁、气泡水、果干等元素的咖啡饮品。以本土化的创意,与星巴克拉开了距离,据了解,目前,用户对SAWSEE的创意咖啡的复购率高达40%。

场景差异化,而M Stand连锁品牌则区别于标准化、商务化的传统咖啡第三空间,M Stand创造了“一店一设计”的具有工业风、极简风的第三空间2.0模式。高级冷淡色系的结合、极简和独特店铺设计风格,使得M Stand门店吸引了众多年轻人前来打卡。精品咖啡馆TIMS则选择布局标准店、Tims Go优选店和主题店等多种门店形式,获得了来自腾讯、红杉资本的融资,计划2021年新增250家以上咖啡馆。

04

精品咖啡势能持续扩大,如何撑起资本的野心?

多业态“精品咖啡”正在兴起

“我比较看好MANNER模式,从行业角度,看它门店成本控制的很好,而且目前也没有大力的扩张,走得比较稳”。随着MANNER等一波性价比高、接地气的国内本土咖啡品牌崛起,行业内一批定位于品质及性价比的精品咖啡也在兴起。郑州的一位兰女士告诉内参君,他们在对咖啡行业研究多年后,非常看好中国大众咖啡消费市场,也对中国自己本土精品咖啡品牌的崛起有足够的信心,目前,她与合伙人正在打造一款定位于大众的亲民咖啡。

与此同时,定位小众群体的传统的独立精品咖啡馆也在寻求转型,“我们白天做咖啡,晚上做酒吧,目前酒类产品已经为门店增加了一半的利润”,北京QUAFFERS咖啡馆的老板老苗告诉内参君,近年来,独立精品咖啡馆受制于咖啡馆、咖啡设备成本的不断上涨的限制,也在适应市场变化调整,寻找新的生存之道。

从最初的专注咖啡的单品经营到咖啡+酒吧,再到剧本杀主题场景的互动,传统独立精品咖啡馆,通过增加咖啡的全时段经营、提供丰富的咖啡+产品,打造年轻人喜欢的主题场景,正在以一种年轻人喜欢的姿势漂亮“翻身”。

QUAFFERS咖啡馆的日常

咖啡“大众消费”崛起

资本为何重金砸向“精品咖啡”?这与其背后的咖啡大众消费巨大市场崛起有关,咖啡已成为国人重要的饮品。精品咖啡的兴起,背后是咖啡从小众消费到大众消费,从社交属性向功能属性转变的大势。

目前整个咖啡市场处于快速增长且消费者习惯养成的阶段,空间潜力大。根据《2017-2021年中国咖啡行业投资分析及前景预测报告》,我国咖啡消费量在以每年15%-20%的幅度快速增长,远高于全球2%的平均增速。诸如日韩等亚洲国家,人均年消耗咖啡量180余杯,而我国人均年咖啡饮用量仅为6杯。

那么中国的精品咖啡馆发展空间多大呢?《中国现磨咖啡白皮书》显示,中国现磨咖啡共有10.8万家的咖啡馆,位于二线及以上城市的咖啡馆数量占75%,在三线以下城市,精品咖啡馆的占比不足1%。

05

小结

什么是真正的消费升级?真正的消费升级是用更少的钱,买到性价比更高的产品;用更贵的价格,买到真正高品质的东西。

据Frost&Sullivan的调研结果显示,2020年中国咖啡市场整体规模已经达到2155亿元,另外,根据东兴证券的研报显示,预计到2025年将达到1万亿元人民币,咖啡领域精品咖啡的崛起正顺应趋势,迎来快速发展期。