农夫山泉市值蒸发3200亿,钟睒睒失去亚洲首富宝座

导读:市值的下跌也让农夫山泉的掌舵人钟睒睒身价大幅缩水。公开资料显示,钟睒睒直接和间接持有农夫山泉共84 41%股权。按该持股比例计算,5个半月,钟睒睒身价蒸发约2700亿港元(约合2246亿元)。

农夫山泉

饮品市场的夏日大作战正酣,“中国版的可口可乐”农夫山泉(09633.HK)却在资本市场遭遇着一场冷雨。

6月24日收盘,农夫山泉股价收于40.1港元/股,总市值4510亿港元,尽管股价相比前一个交易日稍有回调,但相较今年1月8日创下的最高点67.75港元/股,已经跌去超过4成,市值蒸发超过3200亿港元(约合2661亿元,人民币,下同)。

市值的下跌也让农夫山泉的掌舵人钟睒睒身价大幅缩水。公开资料显示,钟睒睒直接和间接持有农夫山泉共84.41%股权。按该持股比例计算,5个半月,钟睒睒身价蒸发约2700亿港元(约合2246亿元)。

2020年9月8日,农夫山泉在香港联交所主板挂牌上市,股价高开超过80%。这一表现也让农夫山泉瞬间成为“造富神话”。上市当日,钟睒睒顺利坐上中国首富宝座,此后还一举登上亚洲首富之位。

不过,钟睒睒如今已经失去了亚洲首富的宝座。截至时代财经发稿,在福布斯实时富豪榜上,钟睒睒在全球富豪中排名第15,资产净682亿美元(约合4405亿元),落后于印度信实工业集团董事长穆克什-安巴尼,屈居亚洲富豪榜第二。

估值泡沫被戳破?

远超同行的市占率和品牌知名度、接近60%的毛利率、充足的现金流……这让农夫山泉在上市后受到资本市场的热捧。

但长期关注消费品企业的广州嘉彰投资咨询管理有限公司总经理赖海尊告诉时代财经,不论资本如何看好,对于一家消费企业来说,农夫山泉超过100倍的市盈率过高,这是其股价出现超过40%回调的核心原因。

回顾历史上部分消费品企业业绩和股价增长曲线,农夫山泉似乎也走上了前辈们走过的路。

以巴菲特投资的可口可乐为例,这家全美规模最大的饮料企业,在上世纪80年代末进行了全球化扩张后,1988年-1998年净利润复合增长率达到近15%,净利润、估值同步提升。

巴菲特1988年买入可口可乐后到1998年,其投资净值增长了12.64倍。但此后,可口可乐市盈率超过45倍,巴菲特的投资净额并没有继续上涨,反而在此后十多年的时间里下降到了12.7倍。但在这十年间,可口可乐的净利润每年仍然可以增长10%,但股价一直处于停滞的状态。

“连续多年超过10%的净利润增速能让上市公司实现高估值,并给投资者带来高额回报。但如果投资者在过高市盈率阶段介入投资,则不一定能获取高收益,甚至可能出现收益停滞或者亏损的情况。”某不愿具名的食品饮料分析师告诉时代财经。

赖海尊认为,如果农夫山泉未来多年都能保持类似前几年超过15%的利润增长,那么它将具备与可口可相似的确定性。不过,农夫山泉上市以来的平均市盈率已经接近90倍,早已超过可口可乐。而且经过了大幅度下跌之后,农夫山泉目前的市盈率仍然超过70倍,股价回暖,为时尚早。

可能与农夫山泉有类似结局的还有A股“功能饮料第一股”东鹏饮料(605499.SH)。

在今年5月末登陆上交所后,东鹏收获15连板,市值一度突破千亿元,市盈率超过110倍。但看衰东鹏饮料的人已有不少。有投资者认为,在经历了一轮炒作和疯涨后,东鹏饮料估值已经严重偏离实际,很有可能出现大幅回调。

可口可乐股价在经历十年的低迷后,终于在2008年开始反弹。那么,农夫山泉何时才能扭转颓势?

赖海尊对时代财经表示,农夫山泉股价反弹的前提是需要先回归到正常的估值。“参考可口可乐目前的30多倍市盈率,农夫山泉的市盈率还在70倍左右,还有继续回调的空间,甚至在回落至30多倍后,还可能继续下跌。”

包装水业务的挑战

一直以来,包装水业务都是农夫山泉的基本盘。

根据财报,2020年农夫山泉包装水产品的全年收入139.66亿元,占总营收的61.0%。因敏特数据则显示,在中国市场,包装水、蛋白饮料和果汁占到了软饮料市场一半的份额,其中包装水占到20.34%。此外,2元一瓶的包装水是目前市场的主流价位,农夫山泉垄断了这一价位。

饮料行业专家陈玮告诉时代财经,除了产品、品牌和渠道的因素外,农夫山泉对于包装水市场的垄断还源自于其放弃了对产品价格的支配地位。“不寻求主动的涨价,将部分利润让给消费者,从而获得了更强的品牌力与市场掌控力,占据消费者的心智。”

不过,农夫山泉包装水这一策略也在遭遇新的考验。

一方面,农夫山泉在主打低价策略,也使得主力产品定在了2元的价位上,给提价和高端化带来一定难度。

陈玮告表示,包装水产品的价格富有刚性,想要提价难度不小。“康师傅主力产品只卖1元,通过低价来占领市场。在2018年,康师傅想从1元提到2元,但消费者对它的低价印象很难改变,提价策略也就失败了。”

财报显示,康师傅瓶装水2019年的销售额为31.14亿元,骤降28.99%。

另一方面,已经有竞争对手将包装水价格提高,并站稳了脚跟。

以百岁山为例,其主力产品的售价在3元左右。尼尔森数据显示,百岁山以10.1%的市占率位列中国瓶装水市场第三位,仅次于农夫山泉和怡宝。

高售价也为渠道带来了丰厚的利润。“百岁山给渠道的回报要比不少品牌高。”一位饮品经销商对时代财经表示,百岁山给经销商毛利率可以达到30%左右,农夫山泉大概在20%左右,康师傅毛利率则在10%左右。

不过,陈玮认为,农夫山泉包装水业务还是有着较高的护城河。“丰富的水源地、下沉的经销商渠道以及高品牌知名度都是其他品牌短时间难以撼动的。”

多元化难题

除了包装水业务外,第二增长曲线对于农夫山泉的增长同样重要,但农夫山泉在其他品类上的盈利能力却弱了许多。

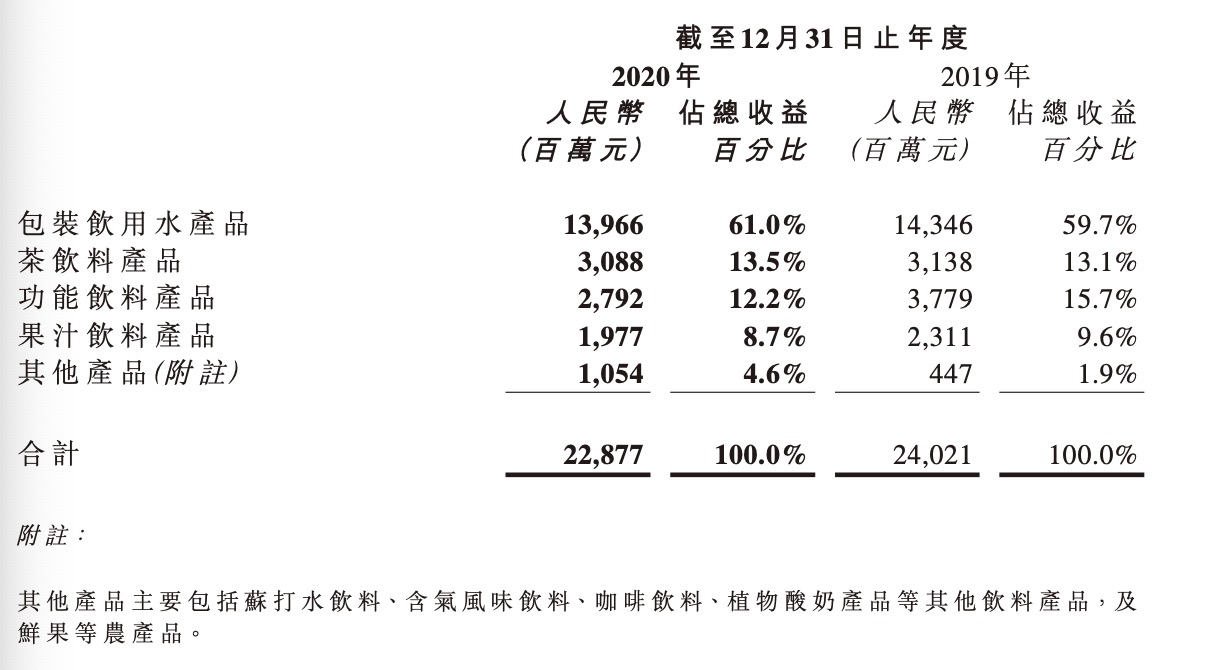

财报显示,2020年,农夫山泉包装水、茶饮料、功能饮料、果汁饮料均出现了营收下滑的情况。

就品类看,2020年度包装饮用水产品的全年营收为139.66亿元,同比下降2.6%,占总营收的61.0%,较2019年的59.7%有所提高;茶饮料产品营收为30.88亿元,同比下滑1.6%,营收占比从13.1%提升至13.5%;功能性饮料营收27.92亿元,较2019年下降26.1%,营收占比从15.7%下降至12.2%。此外,果汁饮料产品营收为19.77亿元,较2019年下降14.5%,营收占比9.6%下降至8.7%。

钟睒睒在年报中表示,未来将坚持推进饮用水和饮料双引擎发展格局,但在现制茶饮迅速拉升消费者对饮品的期望后,包装饮料公司打造爆款饮品难度加剧。

不难发现,农夫山泉现有主力饮料产品已经出现老化的趋势——果汁的主打产品农夫果园诞生于2003年,功能饮料尖叫诞生于2004年,茶饮料产品东方树叶和茶π则分别于2011年和2016年上市。而根据消费者与市场研究中心的报告,茶饮品类更迭周期一般为5-6年。

农夫山泉新品近期在市场的表现也并不理想。

以快速增长的气泡水品类为例,农夫山泉推出的产品至今仍未有拿得出手的成绩。

时代财经注意到,农夫山泉去年年中推出的TOT气泡水,已经成为弃子。不仅TOT气泡水官方微博在去年9月停更,其产品更是在农夫山泉天猫旗舰店下架。

农夫山泉用以代替TOT气泡水位置的是今年4月上市的苏打气泡水。

目前,农夫山泉苏打气泡水已在广州喜士多等多家便利店上架,共有白桃苏打、日向夏橘味和莫吉托三种口味,而这三种产品生产日期多在4月初,相比之下,元气森林气泡水的生产日期以4月末为主。

此外,今年4月,农夫山泉还推出了对标百岁山的天然矿泉水品牌“长白雪”,定价3元/瓶。有售货员透露,长白雪目前只是在试销售阶段,销量有限。

在饮料市场,新势力的崛起也不得不引起农夫山泉的注意,最亮眼的就是元气森林。凭借着“0糖、0脂、0卡”的气泡水,元气森林成功出圈,并在5年时间做到了60亿美元(约合388亿元)的估值。公开数据显示,2020年元气森林业绩同比增长约270%,全年销售额达30亿元。

更为重要的是,不同于传统的饮品巨头,富有互联网基因的元气森林目前似乎并不在意一时的盈亏。其创始人唐彬森就曾公开表示:“我们敢在创造20亿收入时就掏出18亿去做广告投放。这些敢于烧钱的新兴品牌就像是一条鲶鱼,会对已经上市,追求盈利的农夫山泉带来不小的冲击。

“相对于传统饮料公司,元气森林依靠着大数据和互联网,在产品研发、推广上更为精确,也更加贴近目标消费者。”陈玮说道。