过于依赖单一客户 金融数据服务商慧捷科技折戟科创板IPO

导读:近日,慧捷科技科创板止步IPO,成为了今年科创板第11家终止审核的企业。

华夏时报(chinatimes.net.cn)记者单美琪 孟俊莲 北京报道

近日,慧捷科技科创板止步IPO,成为了今年科创板第11家终止审核的企业。

上交所披露,慧捷(上海)科技股份有限公司科创板IPO终止审核,原因是2020年7月27日发行人和保荐人撤回发行上市申请。该公司5月20日科创板上市申请获受理,拟募集资金3.04亿元,保荐机构为安信证券,6月16日经过一轮问询。

据招股书介绍,该公司专注于企业联络中心信息技术研究、开发及服务,主要为银行、保险等金融机构提供联络中心系统解决方案,包括以慧捷WellCloud云为基础提供云端部署的云联络中心平台开发及服务、以小慧对话分析平台为基础提供智能语音分析系统开发及服务以及针对本地部署的系统集成及服务。

而关于公司此次终止科创板上市,分析认为存在因公司规模小、单一客户依赖大、核心人员少等几点原因。《华夏时报》记者就此向慧捷科技发送了采访提纲,但截至发稿时止,对方未有回应。

对单一客户依赖上升

天眼查资料显示,慧捷科技成立于2011年4月,原是新三板挂牌公司,2017年2月20日在股转体系公开转让,2018年10月17日停止挂牌。其控股股东、实际控制人为周大志、孟宪勇和张宏,持股比例分别占28.42%、19.23%和17.55%。

公司专心于企业联络中心信息技术研究、开发及服务,主要为银行、保险等金融机构供给联络中心体系解决方案。从客户所处行业来看,公司营业收入主要来源于银行、保险等金融行业,报告期内来源于金融机构的收入占比均在 70%以上。

分析认为,报告期内,慧捷科技对招商银行的销售收入逐年上升,对其应收账款也随之增高,单一大客户的依赖在逐渐加深。一旦主要客户发生经营调整或风险,从而减少慧捷科技的采购或未来不能持续进入主要客户的供应商体系,慧捷科技将面临经营业绩下滑的风险。

报告期内,公司2017年、2018年、2019年营业收入分别为8480.37万元、8443.08万元、12456.12万元,营收规模较小。与此同时,同期对应的净利润分别为1010.14万元、1715.76万元、3444.40万元。

在上述三年其对招商银行的销售金额分别为2077.64万元、3400.91万元、6028.94万元,占当期营业收入的比例分别为24.50%、40.28%、48.40%,且年均增速保持在10%以上。由此看来,公司对招商银行的依赖在逐年递增,逐渐形成了对单一大客户的依赖,也致使慧捷科技的收付能力有所下降。

例如,2017年-2019年慧捷科技的应收账款占总资产比例分别为18.75%、35.27%、34.70%。但对招商银行应收的账款占比就从2017年末的40.73%增长至2019年末的60.77%,2018年甚至达到72.1%。

两任财务总监先后离职

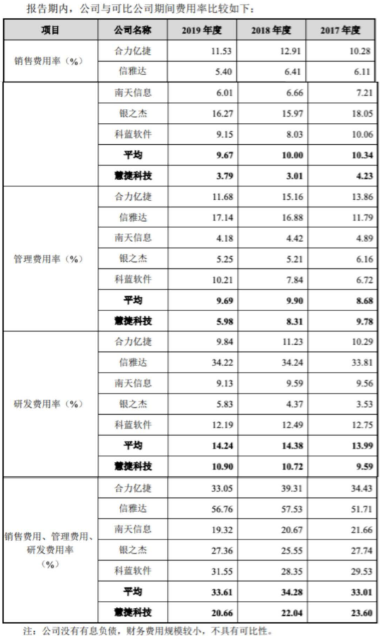

另一方面,慧捷科技近三年的销售费用已远低于同行业可比公司均值,研发投入也不及可比公司平均。

(图片来自慧捷科技股份招股书申报稿)

其中,分析认为,公司研发费用率高于银之杰,主要原因系报告期内银之杰将部分研发费用资本化,且银之杰收入规模较大,研发费用率较低。公司研发费用率低于信雅达,主要原因系信雅达研发人员较多,其薪酬支出较大。公司研发费用率水平与可比 公司合力亿捷、南天信息、科蓝软件相当。

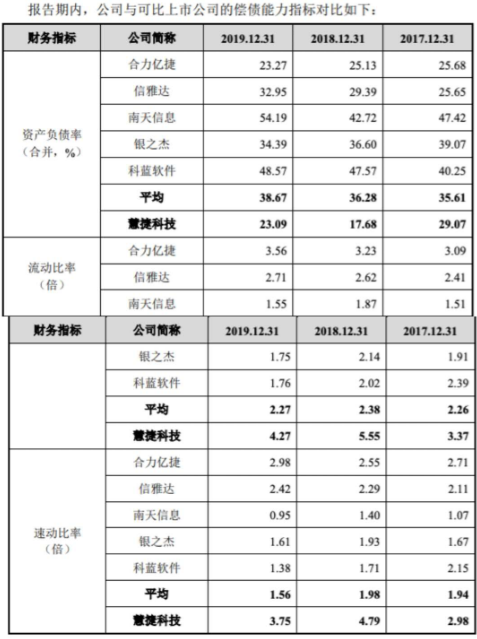

报告期内,公司与可比上市公司的偿债能力指标对比来看,公司的资产负债率低于可比公司平均水平,流动比率、速动比率高于可比公司。公司保持合理、稳定的财务结构,尽管基于目前的业务规模和发展阶段,公司资金比较充足,但随着公司业务规模的扩大及新技术的持续研发,营运资金、项目实施以及研发支出的需求不断释放,公司有必要通过发行上市募 集资金等方式扩充长期资本,使资本结构与快速发展的趋势相适应。

(图片来自慧捷科技股份招股书申报稿)

值得一提的是,此次募投项目所需的资金为其当前资产的3倍。本次募集资金用于云联络中心平台和小慧机器人系统综合升级项目、创新研发中心建设项目、营销网络扩建及市场推广项目。募投项目实施后,公司资产和人员规模将大幅增加,如因市场环境等因素发生变化,且公司的管理体系和研发管理水平不能很好地适应这种变化,募集资金投资项目建成后的盈利水平不及预期,不能弥补新增资产和人员带来的折旧、摊销和费用,则本次募集资金投资项目的实施将可能对公司的利润水平和未来发展造成一定的不利影响。

“公司在筹备上市阶段高管也极为不稳定,不到1年的时间里两任财务总监先后离职。”一位行业分析人士透露。公司原核心技术人员李勋于2020年5月离职,2018年5月加入的毛婷婷便在其离职前一个月被认定为核心技术人员。截至招股说明书签署日,公司仅剩余4名核心技术人员。

“财务总监这一岗位不论是对已上市的企业还是拟IPO企业来说,都是非常重要的,相继离职更对公司的发展存在极大的不利因素。”上述人士如是说。

此外,公司还存在应收账款大幅增加未来发生坏账的风险。2017年末、2018年末、2019年末,公司应收账款账面价值分别为1463.02 万元、2767.18 万元、3822.17 万元,占流动资产比例分别为19.13%、35.95%、35.19%,占总资产比例分别为18.75%、35.27%、34.70%。

分析认为,随着业务规模的快速扩大,公司应收账款余额逐年增加。虽然公司主要客户资信状况良好,应收账款周转率较高,但是如果未来公司应收账款管理不当或者个别客户因经营出现问题 导致公司无法及时回收货款,将对公司的资产质量和经营业绩产生不利影响。