IPO3过3: 1家3次闯关,2家“二进宫”,都是什么原因……?

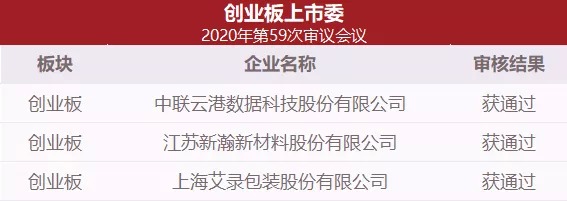

导读:创业板上市委2020年第59次审议会议在24日召开,共审核首发企业3家。

创业板上市委2020年第59次审议会议在24日召开,共审核首发企业3家。

截至目前,2020年创业板上市委共审核178家IPO企业,176家获通过,1家取消审议,1家被否,通过率为98.88%。

值得一提的是,3家企业均非首次申报IPO:

上海艾录包装股份有限公司曾于2016年12月向深交所申报IPO,后于2018年4月撤回,撤回原因为清理因挂牌新三板产生的部分三类股东。

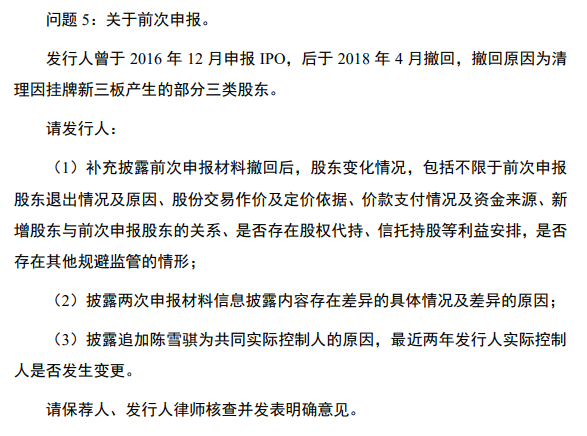

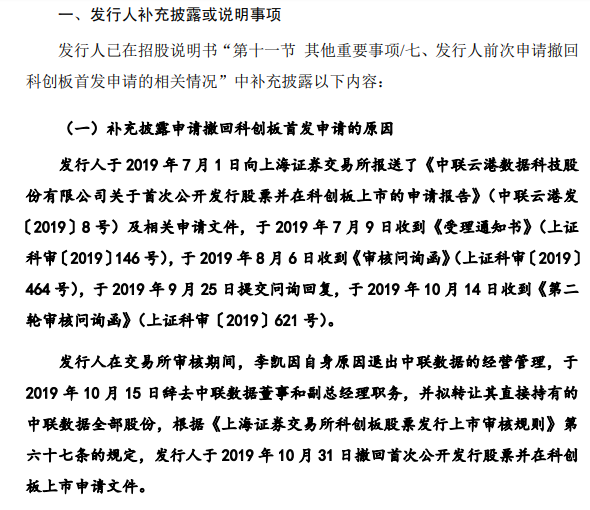

中联云港数据科技股份有限公司曾于2019年7月1日向上交所报送了首次公开发行并在科创板上市的申请,后于10月31日撤回申请,撤回原因为高管离职。

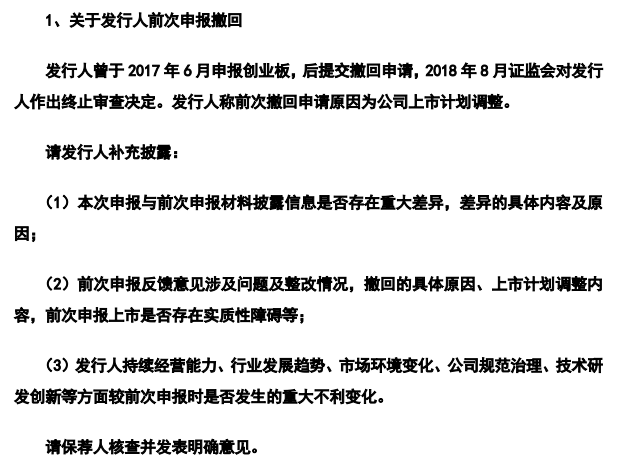

江苏新瀚新材料股份有限公司曾于2017年6月申报创业板,后提交撤回申请,发行人称前次撤回申请原因为公司上市计划调整。

01

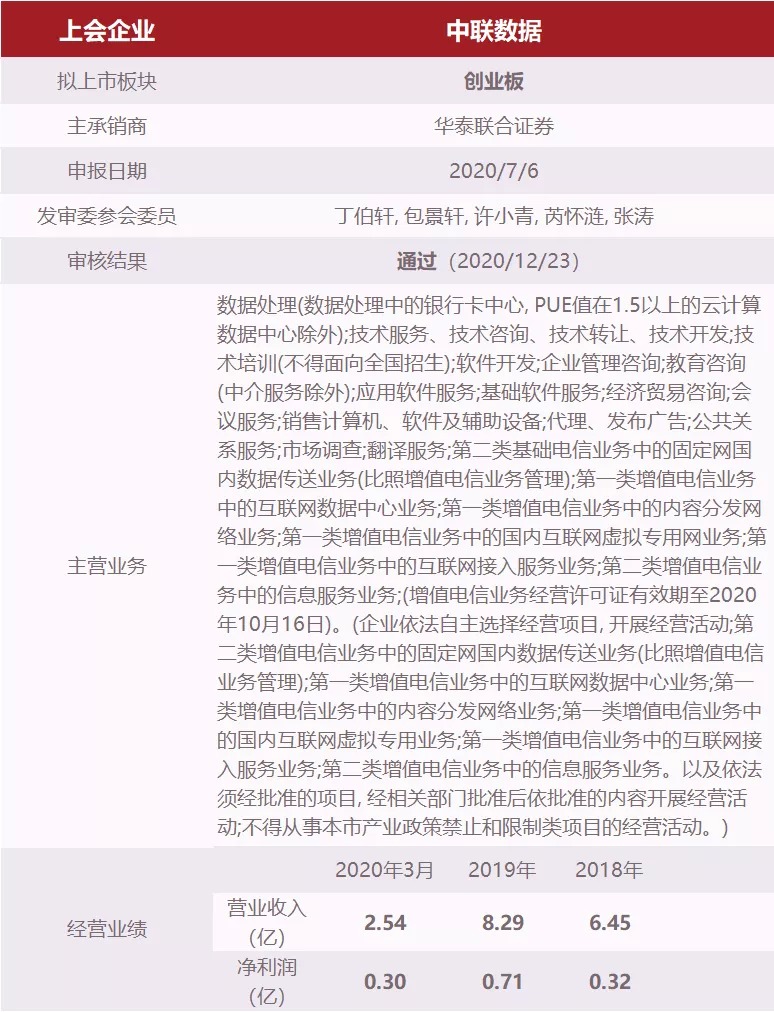

中联云港数据科技股份有限公司

本次IPO发行保荐人为华泰联合证券有限责任公司,审计机构为天职国际会计师事务所(特殊普通合伙),律师事务所为国浩律师(北京)事务所。

中联云港数据科技股份有限公司是一家专业的互联网数据中心(IDC,Internet Data Center)服务提供商,致力于为客户提供稳定、安全、高效的云基础设施服务。IDC是互联网数据的承载实体,也是现代信息社会最重要的底层基础设施之一,中联数据主要通过运营数据中心,配套相应的网络资源和运维支持,向客户提供机柜租用及服务器托管、带宽服务等综合的IDC服务。数据中心是中联数据云基础设施服务的主要物理载体,中联数据以IDC业务为云基础设施服务的基础,同时为客户提供IP地址服务、通信服务等其他云基础设施服务。

目前,中联数据管理运营6个互联网数据中心,机柜总数合计超过10,000个,管理服务器数量超过10万台。服务于电商、视频、大数据、云计算等互联网细分领域客户,主要客户包括京东、字节跳动、快手科技、阿里云、腾讯、华为等知名互联网企业。中联数据已拥有高新技术企业、全网增值电信业务经营许可证(IDC、IRCS、ISP、CDN、VPN)等多项专业认证与经营资质,也是国家一级 IP 地址分配机构。

在此番前往创业板上市前,中联数据曾于2019年下半年尝试登陆科创板。于7月9日递交招股说明书,并于8月6日进入问询阶段。不过在10月31日,中联数据的审核状态变更为终止审核,由于创始人的退出,中联数据撤回发行上市申请。

本次IPO中联数据拟募集资金120,000万元。募集资金投资方向为中联绿色大数据产业基地项目,拟投入资金120,000万。

关注热点:

(1)客户集中度高:2017年-2019年中联数据对前五大客户的销售额占营业收入的比例分别为92.39%、91.23%、83.63%,其中对京东的销售额占营业收入的比例分别为86.79%、72.83%、55.13%;其列举的同行业可比上市公司前五大客户销售额占营业收入比重分别为46.3%、48.66%、52.72%,单一客户销售额普遍占营业收入比例低于20%。在客户集中度方面,中联数据远高于同行业可比上市公司平均水平。

(2)研发投入放缓:2017-2010年一季度中联数据研发费用占营业收入比重分别为5.81%、4.08%、3.76%、3.08%,呈现持续下滑态势。

(3)募投项目存疑:目前中联云港管理运营6个互联网数据中心,机柜总数合计超过10000个,管理服务器数量超过10万台。而此次中联绿色大数据产业基地项目直接将机柜数量扩大24000个,较目前已有机柜数量扩大2倍有余。中联数据大幅扩大机柜规模,短期或难实现大规模出租,从而将导致出租率的明显下滑。反应在业绩上,折旧、管理费等成本的增加,或将拖累业绩表现。

(4)毛利率较低:国内IDC服务商的毛利率在20%~40%。2016年至2019年1-3月,包括奥飞数据、数据港、世纪互联等在内的7家上市公司毛利率平均值为33.4%、31.47%、27.53%、29.8%,同期中联数据的毛利率为18.61%、23.56%、19.78%、13.54%,毛利率远低于同行业可比均值,且呈现下滑趋势。

(5)资金缺口大:中联数据自建数据中心项预计总投入46.97亿元,而数据本次IPO募集12亿元全部投入该项目。从资金实力看,截至2020年一季度末,中联数据持有货币资金余额3789万,尚无法覆盖账面上的短期借款7513万元,更不要说46.97亿元的巨款了。而根据招股书显示,中联绿色大数据产业基地项目第一阶段投资金额26.33亿元,可以说本次IPO募集的12亿资金对于整个项目来说也是远远不够的。

02

江苏新瀚新材料股份有限公司

本次IPO发行保荐人为中泰证券股份有限公司,审计机构为天健会计师事务所(特殊普通合伙),律师事务所为上海市锦天城律师事务所。

江苏新瀚新材料股份有限公司成立于2008年,主营业务为芳香族酮类产品的研发、生产和销售,主要产品包括特种工程塑料核心原料、光引发剂和化妆品原料等产品。客户覆盖SOLVAY(索尔维)、VICTREX(威格斯)、EVONIK(赢创)、IGM(艾坚蒙)、SYMRISE(德之馨)、长兴化学及久日新材等国际知名化工集团或境内外上市公司。其中,新瀚新材所生产的DFBP主要用作特种工程塑料PEEK(聚醚醚酮)的单体,该产品的主要客户VICTREX(威格斯)、SOLVAY(索尔维)、EVONIK(赢创)分别为全球前三大PEEK材料生产商;所生产的MBP、PBZ及ITF等光引发剂是光固化涂料和油墨的关键组成部分,该产品的主要客户IGM(艾坚蒙)是全球领先的光固化材料生产商,久日新材、长兴化学是国内光固化材料的重要生产商;所生产的HAP主要用途是一种功能性化妆品原料,该产品的主要客户SYMRISE(德之馨)是化妆品原料的重要生产商,SYMRISE(德之馨)2019年度报告披露其全球市场占有率达到10%。

新瀚新材深耕芳香酮领域十余年,已经形成了从实验室到工业化生产的系列产品研发及生产体系,积累了6项发明专利与10项非专利技术;自2014年起获得江苏省高新技术企业资格,并于2017年11月通过高新技术企业复审;2018年,南京市科学技术委员会认定其为南京市工程技术研究中心;2018年12月,中国科技部、国家科学技术奖励工作办公室、中国民营科技促进会认定其为国家火炬特色产业基地,并授予其优秀民营科技企业奖;2019年江苏省民营科技企业协会认定其为江苏省民营科技企业。

江苏新瀚新材料股份有限公司曾于2015年在新三板挂牌,2017年摘牌,并于2017年6月报送了创业板申报稿,于2018年8月终止审核。新瀚新材之后公开表示,主要原因为公司当时收入利润规模相对偏小,结合当时审核形势以及具体业务情况,决定主动撤回申请文件并寻求其他资本运作途径。时隔近两年,新瀚新材再次报送创业板申报稿,并于2020年12月公布上会稿。

本次IPO新瀚新材拟募集资金40,400万元,募集资金投资方向为年产8,000吨芳香酮及其配套项目,拟投入资金26,900万;建设研发中心,拟投入资金3,500万;补充流动资金,拟投入资金10,000万。

关注热点:

(1)实控人涉嫌行贿:2015年至2018年,原南京化学工业园区环境保护局副局长徐航在每年春节、中秋节前后先后6次收受新瀚新材法定代表人严留新给予的购物卡共计价值5万元,并帮助其公司协调处理危废转移事宜。新瀚新材在首次申报材料中对法定代表人报告期内的行贿事件只字未提,因此遭交易所问询。

(2)市场竞争压力:营口兴福DFBP项目投产使得新瀚新材在特种工程塑料核心原料领域的竞争明显加剧。2017年,新瀚新材是中研股份的第一大供应商,采购金额占中研股份采购总额的比例为42.61%。到了2018年,营口兴福夺下了原本属于新瀚新材的第一大供应商的位置,营口兴福与新瀚新材采购占比分别为21.45%和20.39%;到了2019年,中研股份向营口兴福采购金额占比达45.71%,而向新瀚新材采购占比仅13.66%。两年时间里,无论是采购金额还是采购比例,新瀚新材的地位都遭遇了颠覆。

(3)巨额分红:新瀚新材本次发行计划使用募集资金10,000万元用于补充流动资金。新瀚新材一边募投资金补充流动资金,一边大额分红。其于2019年现金分红4470万元,相当于当期归母净利润的62.56%。

(4)研发投入较低:2017-2020H1,新瀚新材研发费用分别为1,005.59万元、869.66万元、1,137.39万元、449.14万元,分别为同期营业收入的4.26%、3.26%、3.90%、3.17%,而可比公司扬帆新材、强力新材、久日新材、科思股份、华业香料等2017-2020H1研发费用率算术平均值分别为4.23%、4.33%、4.82%、4.87%。研发费用率除2017年之外,均低于同业可比公司算术平均值。

(5)募投项目存疑:2017-2019年新瀚新材的产量分别为4054.96吨、4018.15吨、3878.46吨和1950.62吨,产量总体呈下滑趋势。如果新瀚新材提及多年的年产8000吨芳香酮及其配套项目完成,其拥有的芳香酮产品生产线实际产能将由4200吨/年猛增至12200吨/年。在公司产量持续下滑的情况下,不免让人质疑其募资扩产是否合理。

(6)研发人员工资较低:新瀚新材2017-2019年销售人员平均月薪分别为1.46万元、2.04万元、2.4万元,每年持续增长,且增幅明显。相比之下,新瀚新材研发人员平均薪酬则较低。同期研发费用中的职工薪酬分别为394.86万元、476.85万元、535.87万元,以此估算平均月薪分别为1.18万元、1.37万元、1.54万元。2019年,研发人员工资比销售人员少了35.84%。

03

上海艾录包装股份有限公司

本次IPO发行保荐人为中信证券股份有限公司,审计机构为立信会计师事务所(特殊普通合伙),律师事务所为国浩律师(上海)事务所。

上海艾录包装股份有限公司成立于2006年,注册资本1.4亿,总投资9.1亿,占地面积131亩。艾录股份专注为世界500强企业和国内优质客户提供专业的“一体化包装整体解决方案”,集设计、研发、生产、服务于一体,主要产品及服务包括中高端纸袋、工业塑料包装制品、食品包装、日化包装、粉体机器人智能灌装系统、高分子新材料包装产品、包装方案设计、供应链优化及相关配套服务等。

作为专业的“一体化包装整体解决方案”服务商和高新技术企业,艾录股份拥有100多项专利,先后通过了ISO9001-2008、ISO14001、OHSAS 18001、BRC、HACCP、HALAL等多项认证,同时荣获上海市名牌产品、上海市著名商标、上海市科技小巨人、上海市认定企业技术中心等多项荣誉。目前艾录股份在上海拥有两处大型自动化、智能化生产基地,5座工厂,拥有中高级管理人才100多人。经过几年的高速发展,公司客户包括BASF、Nestle、Abbott、CABOT、Carigll、DOW等世界知名企业。

艾录股份于2014年挂牌新三板。2017年5月艾录股份向证监会提交招股书申报创业板IPO;2018年4月,因该公司拟根据证监会相关要求进行三类股东清理及股权结构调整工作,向证监会撤回IPO申请文件;同年5月艾录股份再次向证监会报送了首次发行股票相关材料,2020年该公司因更改辅导券商再次撤回材料叫停了IPO申请。

此次IPO艾录股份拟募资3.11亿元,用于工业用环保纸包装生产基地扩建项目、复合环保包装新材料生产线技改项目、智慧工厂信息化升级改造项目。

关注热点:

(1)毛利率下滑:2017年至2019年,艾录股份的综合毛利率分别为34.20%、30.40%和29.68%,呈连续下降趋势。

(2)产品结构单一:工业用纸包装产品是艾录股份最主要的收入来源,2017年至2020年1-6月在主营业务的收入占比分别为94.10%、92.44%、83.46%、80.16%,艾录股份营业收入的90%都是来自于工业用纸包装,主营业务过于单一。

(3)供应商集中:报告期内,艾录股份向前五名供应商采购金额占年度采购总额分别为70.23%、69.65%和64.05%。如出现个别供应商无法继续供应原材料的情况,公司生产经营或将受到一定不利影响。

(4)资产负债高企:报告期内,艾录股份负债总额分别为2.26亿元、3.02亿元、4.41亿元和4.14亿元,2019年负债总额较2017年增加近一倍。

(5)产能过剩风险:招股书显示,2019年,艾录股份纸袋的产能利用率为78.59%,复合塑料包装的产能利用率为52.24%,产能利用率有所不足。艾录股份本次拟IPO募资3.11亿元,用于总投资额5.32亿元的三个项目,其中,工业用环保纸包装生产基地扩建项目为主要项目,投资额达4.11亿元。招股书显示,该项目建成后将新增工业用环保纸阀口袋生产能力8000万条/年,而目前艾录股份纸袋的产能为2.1亿条/年,若届时艾录股份的销量无法较快提升,将面临一定的产能过剩风险。

(6)信披质疑:艾录股份的信息披露存在多处疑点。首先,艾录股份在2015年4月溢价7.55倍收购了实控人持股21.60%的公司,但标的公司在被收购前就和艾录股份使用相同的电话和邮箱,亦和艾录股份在同一地址经营。其次,艾录股份报送的两本招股书对核心技术人员简历披露存在明显差异,其入职时间相差长达5年,且招股书披露的重大银行授信合同疑似存在疏漏。另外,公司研发费用确认时间晚于项目成果申请时间,募投项目开工时间则早于环评批复时间。