农夫山泉正式登陆港交所 国内新首富诞生

导读:农夫山泉(9633 HK)9月8日在港交所挂牌上市,发行价为21 50港元 股,昨日暗盘农夫山泉收涨104 88%,报44 05港元。截止发稿时,农夫山泉涨81 63%,报39 05港元 股,市值超过4360亿港元。

农夫山泉(9633.HK)9月8日在港交所挂牌上市,发行价为21.50港元/股,昨日暗盘农夫山泉收涨104.88%,报44.05港元。截止发稿时,农夫山泉涨81.63%,报39.05港元/股,市值超过4360亿港元。

创始人钟睒睒超过马化腾成为中国首富

公告显示,农夫山泉上市后总股本大约为118.9亿股,最大股东持股84.4%(钟睒睒)。

按发行价21.5港元计算,公司上市总市值为2556亿港元,钟睒睒持股市值为2157亿港元。

如果按照暗盘收盘价计算,钟睒睒持股市值则高达4400亿港元。

此外,钟睒睒持股A股万泰生物(603392)74.23%股权,按昨日收盘价计算,钟睒睒持股万泰生物市值为634.4亿元人民币(约720亿港元)。

以此粗略计算,钟睒睒的身价将随着农夫山泉的上市飙升至5120亿港元。

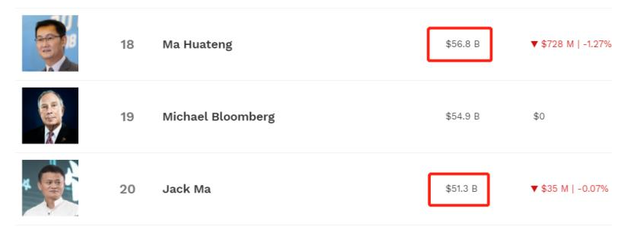

根据福布斯最新富豪排行榜,马化腾排在第18位,身家为568亿美元。按照上述计算,钟睒睒身价则已达660亿美元,成功超过马化腾成为中国首富。

年赚50亿

农夫山泉真的不差钱

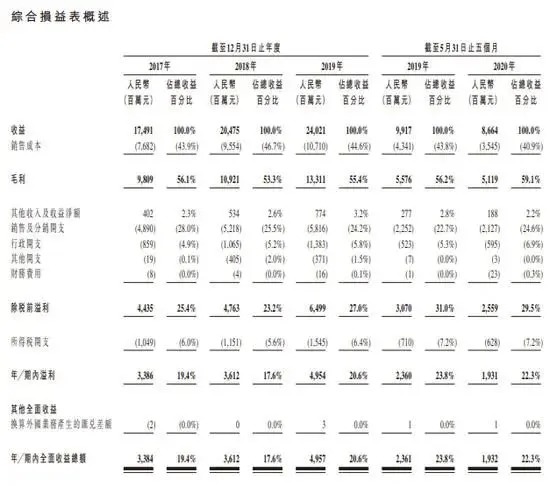

业绩方面,招股书显示,2017-2019年,农夫山泉的收益分别为174.91亿元(人民币,下同)、204.75亿元、240.21亿元。2018、2019年的收益同比增速分别为17.1%、17.3%。其中,包装饮用水收入占据营收大头,近三年的占比均接近60%。

同时,农夫山泉近三年的经调整年内溢利分别为33.90亿元、39.77亿元、54.80亿元。

此外,2017-2019年,农夫山泉的包装饮用水毛利率分别达到60.5%、56.5%、60.2%。而同样拥有包装水业务的港股上市公司康师傅2019年饮品业务的毛利率为33.69%。按销售额计,水在康师傅饮品业务中所占份额为9%。

据农夫山泉公开资料显示,其前身是:浙江千岛湖养生堂饮用水有限公司,成立于1996年。

1998年,农夫山泉“农夫山泉有点甜”的广告语名声大噪,品牌制作了一条30秒的TVR在央视投放。这帮助农夫山泉在1998年的市场占有率迅速上升为全国第3,基本形成与娃哈哈、乐百氏三足鼎立的局面。

2013年,农夫山泉实现营收90亿。4月,农夫山泉的市场份额达到27.65%。2014年—2016年,是近年来农夫山泉增长幅度最大的三年,营收分别为90.9亿元、126亿元、150亿元,同比增长率高达38.6%和19%。

不甘于“卖水”

还曾跨界化妆品、酸奶、咖啡等领域

招股书显示,农夫山泉其主要产品覆盖包装饮用水、茶饮料、功能饮料及果汁饮料等类别。全球知名咨询公司弗若斯特沙利文报告显示,2012年至2019年间,农夫山泉连续八年保持中国包装饮用水市场占有率第一,以2019年零售额计,农夫山泉在茶饮料、功能饮料及果汁饮料的市场份额均居中国市场前三位。

分产品看,贡献了农夫山泉近6成收益的包装饮用水产品实现了较高毛利率,按2019年60.2%的毛利率计算,农夫山泉每卖出一瓶售价2.0元的饮用水,即可获得1.2元毛利。换言之,单瓶农夫山泉的销售成本不足0.8元。

而即使单瓶销售成本低至0.8元,仍然覆盖了原材料、包装材料、制造费用及人工薪酬等四项支出。农夫山泉指出,原材料主要为生产瓶身的PET(聚对苯二甲酸乙二酯)、糖及果汁等,如果将PET成本减去,剩余原材料(即糖及果汁等)成本占总收益的百分比仅为5.3%(2019年数据)。

尽管获水成本未被列入生产原材料,但农夫山泉确因“卖水”获得了丰厚的回报。

除了卖水,近几年,农夫山泉曾尝试进军多个行业。2017年农夫山泉进军化妆品行业,推出桦树汁面膜和保湿液后还推出了农夫山泉喷雾。2019年3月份,农夫山泉推出了植物酸奶,不久又进军咖啡界,推出跨界型饮料碳酸咖啡,但上述多元化产品并未在市场上形成较大反响。这让农夫山泉看上去略显焦躁不安,也恰恰说明农夫山泉主业可能出现瓶颈。

专业人士表示,饮料行业寻求上市意向强烈,反映出行业发展的新趋势。一方面,行业高速增长期将过,头部企业竞争格局形成,下一步存在放缓的可能;另一方面,头部企业的资产收益率还不错,此时寻求上市依然能获取比较好的估值,也有利于进一步引入外部资金,进行新一轮竞争,比如多元化、海外发展等。