汤臣倍健爆雷,天灾还是人祸?减值时间耐人寻味,董监高提前出逃

导读:作为膳食补充剂第一股,自2010年上市以来,汤臣倍健一直以绩优股面目示人。可就是这么一支浓眉大眼的优质股,也在2019年最后一天送给投资者们一颗大雷,预计计提商誉及无形资产减值超过15亿元,全年亏损超3亿元,问题出在哪里?

汤臣倍健上市10年首亏。

作为膳食补充剂第一股,自2010年上市以来,汤臣倍健一直以绩优股面目示人。公司代言人包括姚明、蔡徐坤和米兰达·可儿,从里子到面子都光鲜靓丽。2010年—2018年,其年营收规模从不到4亿元增长至43.5亿元,年复合增长率达37.22%;年归母净利润从不足1亿元增长至10亿元,年复合增长34.77%。

得益于稳健的业务表现,该股一直是社保基金、中央汇金等“国家队”机构和明星私募的心头好。截至2019年6月30日,该股机构持股比例达到31.64%,说是机构扎堆也不为过。

可就是这么一支浓眉大眼的优质股,也在2019年最后一天送给投资者们一颗大雷,预计计提商誉及无形资产减值超过15亿元,全年亏损超3亿元,问题出在哪里?

01

代购生意急刹车

2019年最后一天,保健品龙头汤臣倍健忽然送给投资者“一份大礼”。

下午收盘后,该公司发布了一份年度预亏公告,预计2019年将亏损3.65亿元—3.7亿元,而其前三季度公布的归母净利润高达11.90亿元。

突如其来的白马变脸,打了投资者一个措手不及。

亏损原因并不鲜见,公司2019年第三季度才收购完成的海外子公司Life-Space Group Pty Ltd(以下简称“LSG”)业绩未达预期,预计计提商誉减值准备约10亿元—10.5亿元,计提无形资产减值准备约5.4亿元—5.9亿元。

公告称,LSG业绩不达预期主要是受《电商法》实施影响。

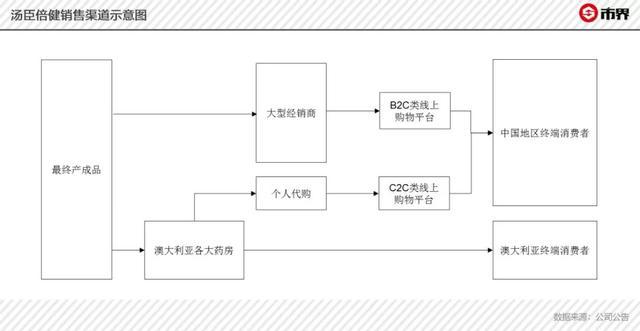

LSG主要业务是运营澳洲知名益生菌补充剂品牌Life-Space。Life-Space品牌产品主要销售市场为澳新地区和中国。在澳新地区,该品牌主要销售渠道为药房,在中国地区,主要销售渠道为代购和海淘。

根据《电商法》规定,电子商务经营者包括从事网络销售商品或提供服务的自然人、法人和非法人组织,电子商务经营者应当依法办理市场主体登记、依法纳税。

众所周知,以个人代购为主的中小代购平台盈利空间较小,逃避关税是其主要盈利模式。依法纳税的规定对中小海外代购业务几乎产生了毁灭性的冲击,同时也间接压缩了海外品牌在国内的生存空间。

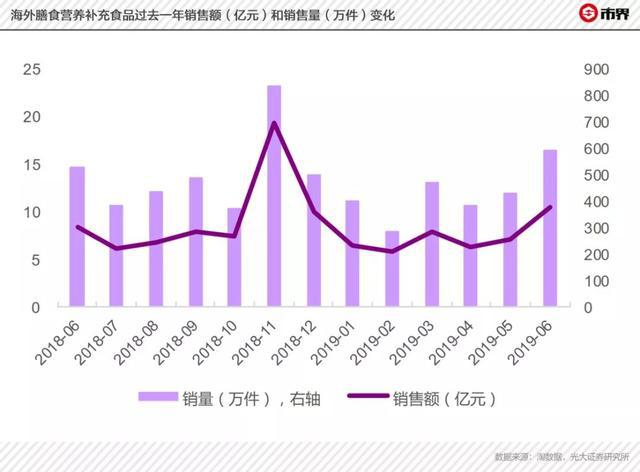

光大证券研报数据显示,从2018年12月起,国内海外膳食营养补充食品销售量和销售额大跌,2019年2月销售量甚至不足2018年11月的三分之一。

俗话说打铁还需自身硬,大环境的影响无法避免,但最终能决定上市公司业绩的还是其本身,汤臣倍健业绩爆雷不能全怪《电商法》。

02

备受质疑的高溢价并购

凡是商誉爆雷的公司,都少不了高溢价并购的影子。

2018年8月,汤臣倍健通过持股53.33%的控股子公司汤臣佰盛完成了对LSG100%股权的现金收购,总对价高达35.14亿元人民币,较LSG净资产增值约34倍。

在2018年的去杠杆大背景下,这场并购一开始就备受质疑。无论从业绩表现还是资产状况来看,LSG的资质似乎都不是太好。

2016年、2017年和2018年第一季度,LSG净利润分别为6302.73万元、6337.19万元和2805.76万元,2017年净利润几乎没有增长。

同期,该公司毛利率在55%上下,较汤臣倍健自身毛利率低10个百分点左右。也就是说,并购该公司很可能大幅拖累汤臣倍健的综合毛利率。

资产结构方面,该公司存在大量存货和应收账款。截至2018年3月31日,前述2项资产占其总资产比例超过60%。其中,应收账款占比接近30%,绝对金额大于一年的净利润,说明该公司回款状况不好,竞争能力存疑。

也就是说,即便没有《电商法》出台,该公司业绩也不一定能好到哪儿去。

值得一提的是,如此高溢价并购,上市公司竟然没有设置盈利补偿机制,一旦并购标的业绩不佳,上市公司只能吃哑巴亏。并且,该项并购采用了全现金收购,无需通过证监会行政审批,规避审核意味明显。

尽管质疑重重,汤臣倍健仍然坚持高溢价收购了该项资产。并购完成后,上市公司确认了22.35亿元的商誉和包括商标和客户关系在内14.14亿元的无形资产,为年底的业绩变脸埋下伏笔。

另一个细节更加耐人寻味。

上述并购完成后,汤臣倍健迅速宣布发行股份购买汤臣佰盛剩余46.67%股权,实现对LSG100%股权的绝对控制。

该笔收购直到2019年第三季度末才宣告完成,但根据上市公司2019年半年度报告和三季度报告,《电商法》出台对LSG业务的冲击已经显现,公司清晰认识到LSG的业务发展仍面临诸多重大挑战,仍然一心推动上述并购,对LSG的执着令人摸不着头脑。

另一方面,完成收购后才宣布大额计提商誉和无形资产减值准备,减值时点令人不得不怀疑是有意为之。上市公司预亏公告出炉后,深交所当晚火速下发《关注函》,6个大问中2个都提到了减值时点问题。

03

董监高和机构提前出逃

即便剔除商誉和无形资产减值影响,汤臣倍健2019年的答卷仍然有失水准。

预亏公告显示,若不计提两项减值准备,预计公司全年归母净利润为10亿元—11亿元,而去年全年归母净利润为10.02亿元。也就是说,其2019年同比增长率最高不到10%,是上市以来,除2016年外增长最差的一年。

2019年对汤臣倍健来说绝对是个难熬的年份。保健品公司向来是轻研发、重销售,而销售过程中,渠道是重中之重。偏偏在2019年,公司从线上到线下,从国内到海外,渠道全方位受阻。

线上和海外渠道来说,《电商法》出台打击个人海外代购业务,上市公司刚刚出海就被掐断一条重要渠道,2019年前三季度,公司线上渠道增长只有个位数。

线下和国内渠道来说,国家相关部门严厉打击“医保套现”行为。消费者在药店中以医保形式支付购买保健品是我国医保“骗保”的重灾区,也是各保健品商家攫取市场份额的重要渠道。公开资料显示,汤臣倍健药店渠道的销售额占比高达75%,是其绝对主力销售渠道,该政策对其销售影响可想而知。

有意思的是,无论是医保新政还是跨境电商新政,上市公司都在政策发布之初公开宣称,新政对公司业绩影响不大。结果不但增速放缓,还附送一个15亿元的大雷,脸都打肿了。

更有意思的是,上市公司董监高在上半年扎堆减持。

2019年3月—5月,公司董事梁水生、林志成、汤晖,监事蒋钢,高级管理人员陈宏、蔡良平,特定股东孙晋瑜集体宣布减持。相关公告显示,上述董监高减持均价都在21元以上,接近汤臣倍健2019年股价最高点。

董监高之后,机构也随即出逃。

Wind数据显示,截至2019年二季度末,汤臣倍健机构持股比例高达31.64%,到了三季度末,该数据仅为19.53%,机构投资者第三季度抛售了1.07亿股。

截至1月2日收盘,汤臣倍健股价为16.13元,较2019年最高点下跌近三分之一。

都说2019年是过去10年中最差的一年,汤臣倍健用业绩和股价坚决呼应了这个命题。不过塞翁失马焉知非福,一纸预亏公告后,上市公司一下子甩掉至少15亿元的大包袱,为下一年的高增长打下“坚实基础”,何乐而不为呢?