瑞幸最新业绩出炉:没想象中差,但更大的风险还在后面

导读:当下的瑞幸依然危机重重,赔偿、还债,还要补上坏账的窟窿。努力自救的瑞幸能挺过这一劫吗?我们拭目以待。

作者:王潇宵

1.8亿美元天价罚单只是开始,更让瑞幸头疼的还在后面。

自2020年4月2日瑞幸咖啡自曝财务造假以来,其业务数据就备受外界关注。

7月15日,开曼群岛大法院任命Alvarez &Marsal开曼群岛有限公司的Alexander Lawson,以及Alvarez &Marsal亚洲有限公司的Wing Sze Tiffany Wong担任瑞幸咖啡的联合临时清算人,审查瑞幸的经营和财务状况。

经历了5个月的调查,首份报告终于在12月17日出炉。报告回顾了瑞幸咖啡财务造假事件的始末,并透露了瑞幸咖啡未经审计的最新财务信息,以及战略变化。瑞幸也在其官网公布了这份文件。

业绩喜人,盈利能力持续提升

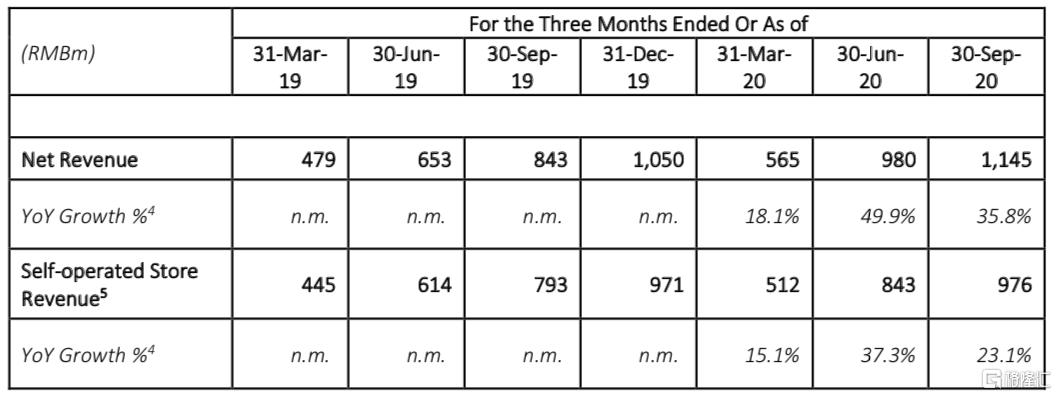

财务数据方面,报告显示,瑞幸咖啡2020年前三季度营收分别为5.65亿元、9.8亿元、11.45亿元,其中Q3营收同比增长35.8%。

报告中指出,疫情在第一季度对公司营收造成了较大影响,不过第二季度开始,其业务开始回暖,其中,Q2自营店收入为8.43亿元,同比增长37.3%。Q3自营店收入为9.76亿,同比增长23.1%。

瑞幸咖啡提到,自今年5月起,店铺的盈利能力在持续提高,公司于2020年8月首次实现门店层面收支平衡,截至2020年11月,瑞幸咖啡超60%自营店实现盈利,超70%加盟店接近瑞幸咖啡要求的毛利润水平。报告预计,2020年营收规模为38亿元-42亿元。

同时,财报中表示,公司净收入和自营店收入持续增长的原因主要有:消费者数量增加、消费者购买频次提升、产品价格的提高(降低折扣力度)以及产品组合日渐丰富。

另外,财报显示,截至2020年11月30日,瑞幸咖啡非限制性现金及现金等价物、短期投资为51.75亿元(约7.42亿美元)。

其中,瑞幸咖啡有49.5亿元(约7.1亿美元)在中国大陆,3110万元(约450万美元)在香港,1.943亿元(约2790万美元)在开曼。

门店增速放缓,理智扩张

报告强调,扩张依然是瑞幸咖啡的发展战略,但其重心已经从快速扩张转向针对性扩张,以此提高盈利能力和现金流表现。

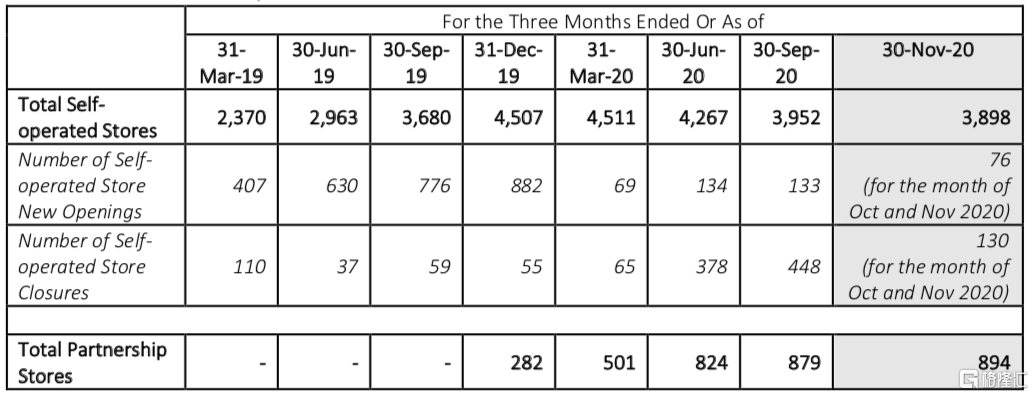

此外。公司对店铺业绩进行了审查,并加强了店铺开业标准。今年以来,瑞幸咖啡在增长潜力强劲的地区开设了新门店,并关闭了部分现有表现不佳的门店。数据显示,截至2020年11月30日,瑞幸咖啡拥有3898家自营店和894家加盟店。

自营店方面,2020年前三季度数量增长放缓,新开张的门店数量分别为69家、134家和133家,关闭门店数量则分别为65家、378家和448家。自营门店总数量从2019年12月31日的4507家降低到了2020年11月30日的3899家,共计减少609家。

瑞幸咖啡要在2021年开店1万家的目标也不复存在。报告称,到2023年,瑞幸咖啡希望拥有4800-6900家自营店。

加盟店方面,2020年前两季度数量增长非常可观,新开张的门店数量分别为219家和323家。

转变战略,努力自救

很显然,迅速占领市场,砸钱拓客已经不再适合现在的瑞幸了,经此一役,瑞幸变得更加冷静,在少花冤枉钱的同时,想办法多赚钱。

上文中提到,瑞幸停止了盲目扩张,开始有针对性地选址,并关闭表现不佳的门店。此外, “为了以超过其自然增长的速度支持扩张计划,公司开发了一种合作伙伴关系模型”,报告提到,今年6月之前,加盟店处于亏损状态,不过瑞幸对合作模式的改变推动了该业务线的周转,11月超70%加盟店达到最低毛利门槛(达到门槛后需要与瑞幸咖啡分享利润)。

报告中指出,瑞幸咖啡决定着重发展其核心咖啡业务(包括自营店和加盟店),将资源向核心业务倾斜,并且进一步优化产品组合、产品定价和折扣政策,以保证用户留存和购买频次,进而优化成本控制。

可以看到,瑞幸咖啡的产品品类愈发丰富,除了咖啡以外,还有茶饮、果汁、甜品、烘焙、零食等,甚至连矿泉水都不放过。

定价方面,瑞幸也确实变贵了,如今,3.8折的大额优惠券已经难觅踪迹,但比起星巴克,瑞幸的定价还是低得多。

报告中还提到,为了将资源集中于核心业务,瑞幸对非核心业务进行了调整。其中,瑞幸决定砍掉部分无人零售业务。

瑞幸通过无人咖啡机“瑞即购”(Luckin Express)进入无人零售市场,目前运营着大约150台无人咖啡机。目前该业务依然处于亏损状态,但瑞幸还是安排了一支专门负责优化运营的团队致力于提高其盈利能力。

不过,零食贩售机“瑞划算”(Luckin Pop)就没那么幸运了,报告中表示,要使其盈利,就需要进一步投资并扩大经营规模,因此公司决定关闭该服务线。事实上,今年6月就有媒体报道,瑞划算仅维持现有运营,不再对商品进行补贴。

除了报告中提到的这两个业务外,主打下沉市场的小鹿茶,也早已停止加盟招商,团队也已经打散、并入其他部门。

天价罚单买和解,瑞幸依然危机重重

尽管瑞幸的业绩喜人,但它并笑不出来。就在联合临时清算人递交首份报告的同一天,美国证券交易委员会(SEC)宣布,瑞幸咖啡已同意支付1.8亿美元的罚款以和解欺诈指控。这也是目前为止SEC向中概股开出的最大罚单。

即便缴纳了天价罚单,瑞幸依然不能高枕无忧。专业人士指出,此番和解并不意味着瑞幸咖啡未来不会再受到美国证券监管部门的进一步调查,同时,美国司法部针对瑞幸咖啡高管的调查,以及投资者证券集体诉讼仍在推进中。

上海汉联律师所宋一欣律师此前曾表示,若以2020年瑞幸咖啡年内最高股价和事发后最低股价粗略计算,瑞幸咖啡可能面临总计约112亿美元的投资者诉讼赔偿。

回顾当年震惊全球市场的安然财务造假案,投资者通过集体诉讼获得了高达71.4亿美元的和解金;世通财务欺诈案中,摩根大通、德意志银行、花旗集团等参与世通公司债券承销的14家投行,最终向债券购买者和公司股东支付了总计约60亿美元的和解金。

此外,瑞幸在今年1月完成了4.6亿美元可转债及股票同步发行,如果2025年末,瑞幸没有破产,就得偿还这部分债券(2020年10月末利息等共计4.67亿美元,接近33亿人民币)。

报告中还提到,2020年3月,瑞幸咖啡分别向新成立的厦门信托和云南信托投资了5.9亿人民币和5.5亿人民币。这两笔总额11.5亿元人民币的坏账,对瑞幸来说更是雪上加霜。

因此,当下的瑞幸依然危机重重,赔偿、还债,还要补上坏账的窟窿。努力自救的瑞幸能挺过这一劫吗?我们拭目以待。