顺丰领跑通达承压 物流业暗战资本局

导读:业内人士还认为,除了行业解决方案、航空运输资源,备受政策支持的农村物流基础建设将成为企业下半年竞争的重点。

伴随韵达2020年半年报出炉,头部物流企业的成绩单依次亮相。其中,顺丰以超700亿元的营收和净利21.35%的增速领跑,并在业务量上首次超过申通和百世。

另一面,通达系企业仍处于价格战的消耗中,韵达、百世、申通的净利大幅下跌,依然处于增量不增收的困境当中。谋求二次上市、抱团合作、与阿里谈判增加持股……物流企业正在尽全力补充“粮草”冲刺下半年。

业内人士还认为,除了行业解决方案、航空运输资源,备受政策支持的农村物流基础建设将成为企业下半年竞争的重点。

价格战失效?

保证疫情期间物流服务不断档,为企业赢来了丰厚的回报。数据显示,上半年顺丰营业收入达到711.29亿元,同比增长42.05%。归属上市公司股东净利润为37.62亿元,同比增长21.35%。京东物流获得154亿元的营收,同比增长55.42%。而中国邮政1-6月收入同比增长10.93%,利润完成预算进度达65.9%。

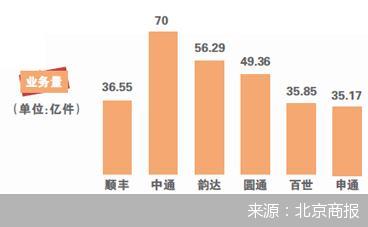

不仅如此,本就在营收上领跑的顺丰,此次营收成绩进一步拉开了与市占有率第一的中通的差距;同时,顺丰快递业务量更是首次在半年报中超过申通和百世,达到36.55亿件。在2019年半年报中,顺丰业务量为20.17亿件,而申通与百世均超过30亿件。

尽管通达系企业一季度的盈利情况对上半年的成绩有所拖累,但在步入二季度后,线上购物的激增以及电商大促活动的强拉动下,企业在业务量上迅速恢复常态。上半年,中通业务量累计超70亿件,再次坐上市占率第一的位置,二季度的市场份额达21.5%,同比提升1.6个百分点。其次为韵达、圆通、百世和申通,快递业务量分别完成约56.29亿件、49.36亿件、35.85亿件和35.17亿件。

业务量均有所提升,却无法掩盖经营承压的现状。财报显示,韵达上半年营收为143.18亿元,同比下滑7.95%。申通上半年营收为92.58亿元,同比下滑6.21%。百世二季度营收为84.18亿元,同比下降4.2%。而盈利上扬的圆通和中通,两者单票收入均同比下跌超20%。

“今年的半年报成绩泾渭分明”,快递专家赵小敏总结道,“注重长远和基础的企业获得领跑时机,而其他企业则处于价格战的消耗中。”

填充“粮草”

与此同时,为了提振资本信心,在韵达的半年报中,北京商报记者发现,当前快运服务数据已被移除报表。韵达相关负责人对此表示,在去年年中时韵达剥离了快运业务,不再纳入上市公司体系并表。

从去年5月发布的公告中,北京商报记者了解到,韵达认为快运业务现阶段与实现盈亏平衡相比还有较大距离,并可能面临亏损进一步扩大的风险,因此要集中资源发展主业务。根据2019年财报数据,该业务收入同比下跌达19.75%。

韵达财报中的快运业务数据首次被剥离,除了避免业绩亏损影响市场对企业的估值判断,更传递出企业渴望能在今年行业竞争中持续扩充资本“粮草”的迫切需求。

无独有偶,今年上半年的物流行业频繁作出资源整合、谋求上市、抱团合作的动作:韵达战略投资德邦6.14亿元,借此成为后者第二大股东;中通准备香港二次上市;百世将百世店加剥离出上市体系,并寻求快递与货运业务在香港的上市时机;圆通被曝出与阿里谈判增持股份的消息;京东物流以总对价30亿元收购跨越速运集团有限公司的控股权益,为谋求上市铺垫更多的故事。

对于上述信息,中通、百世与圆通相关负责人均表示不予置评或不便回应,然而不可避免的是,除了为难以摆脱的价格战填充资本,物流基建的铺设、冷链、航空等高门槛业务布局均需要企业以大量资金投入和长远规划来树立行业壁垒。

幕后的电商大佬

另一方面,强势资本输入以及每年网点资源的持续扩充,单纯以价格战来迫使对手出局的可能性正在近几年的验证中逐步降低。无论是财报中头部企业持续走高的市占率,全国不断突破新高的快递业务量,还是今年如极兔速递、众邮快递的快速起网,均证明着国内的物流市场仍然足够庞大,既容纳老手间的对垒,也有新人生长的空间。

今年上半年,物流行业还出现了各样的“小摩擦”,例如顺丰旗下的智能柜品牌丰巢收费掀起风波、京东与申通暂停合作并关闭物流接口,以及圆通部分县级网点收到通知禁止代理极兔速递业务等。这类事件均能一时获得高度关注甚至引爆舆论,归其根本均指向背后的电商格局。

电商平台的做大离不开物流企业的支撑,而后者效益的提升又与电商紧密关联。今年4月,阿里实现对韵达2%的持股,完成对四通一达的资本布局,为国内的物流版图再添一层“站队”的暧昧意味。来自东兴证券的一位分析师认为,阿里通过少量参股头部快递公司获得其内部一定的影响力,同时大比例参股相对弱势的快递公司,来对头部公司进行牵制,从而避免物流企业高度整合后所形成过强的议价能力。

除此之外,在韵达的半年报中,北京商报记者注意到,其显示韵达旗下子公司已完成对杭州溪鸟物流科技有限公司(以下简称“溪鸟物流”)16.67%的持股。天眼查数据显示,除了韵达,中通与申通子公司持股溪鸟物流占比分别为19.76%和12.57%,大股东为浙江菜鸟供应链管理有限公司。据公开资料显示,溪鸟物流主要定位乡村仓网资源整合和物流服务。

“下一个竞争点将会集中在农村市场,”赵小敏说道,“当前无论是资金还是政策,对物流下乡都较为利好,而这个领域需要企业下重本投入,目前中国邮政与顺丰已经走在前列,因此加盟制快递企业可以利用网点覆盖,以及寻求当地政府的合作来强化布局。除此之外,电商平台例如拼多多等在农村领域将如何利用流量和上游资源,是否将会对快递格局造成影响,也是下半年关注的焦点。”

据国家邮政局8月27日公布的数据显示,今年1-7月,北京农村地区快递业务量累计完成6300万件,占全市快递业务量的4.7%,同比增长23.5%;快递业务收入累计完成9.4亿元,占全市快递业务收入的4.8%,同比增长16%;投递量累计完成1.07亿件,占全市快递投递量的6.3%,同比增长53.6%。