联合利华或将卖掉“立顿”,这对茶业市场意味着什么?

导读:近日,联合利华公布2019年Q4及年度报告,报告中显示公司正在对其全球茶业务进行“战略审查”,其中可能包括出售。据《华尔街日报》报道,茶业务包含了立顿、塔佐(Tazo)在内的知名品牌,其年销售额约为33亿美元 。

近日,联合利华公布2019年Q4及年度报告,报告中显示公司正在对其全球茶业务进行“战略审查”,其中可能包括出售。据《华尔街日报》报道,茶业务包含了立顿、塔佐(Tazo)在内的知名品牌,其年销售额约为33亿美元 。

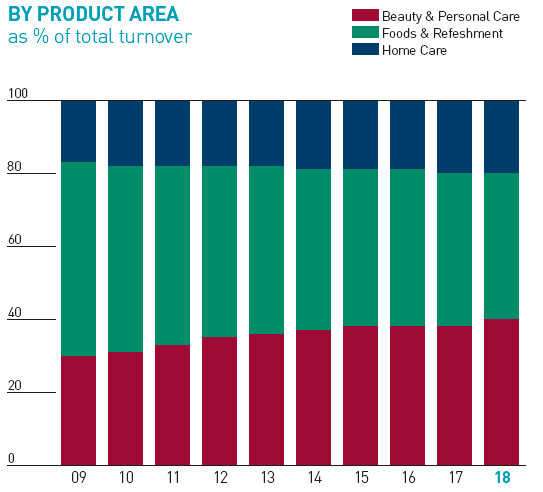

近年来由于全球消费市场、主力消费人群的变迁,即便作为CPG巨头的联合利华依然感受到了不少挑战,公司在2019年营收规模较2012年几乎无增长。而联合利华一直试图通过优化业务结构来维持公司长期的增长趋势,我们可以看到从2009年以来,公司食品及茶点业务占比在持续缩减,反之美妆&个护及家庭护理业务在不断增长。而本次考虑出售茶业务以及2017年以80亿美金出售涂抹酱业务,应属于该战略的延伸。

联合利华三大业务板块收入占比历年变化图

图片来源:联合利华官网

下面我们就聚焦到联合利华茶业务这个话题上,来分析该业务目前的发展近况以及思考作为拥有众多知名品牌的业务板块为何可能被出售?

一、联合利华茶业务的发展近况以及考虑出售的可能原因

1、联合利华旗下茶业务概况及发展历程

联合利华最初由荷兰人造黄油生产商Unie和英国肥皂生产商Lever Brothers合并而成,在20世纪下半叶,公司开始多元化与全球化的扩张之路,而茶业务便是该背景下通过不断的收购与自研发展起来,例如对立顿品牌的收购最早可以追溯到1938年,起初完成的是对立顿美国和加拿大分公司的收购,到1971-1972年实现了整体收购。

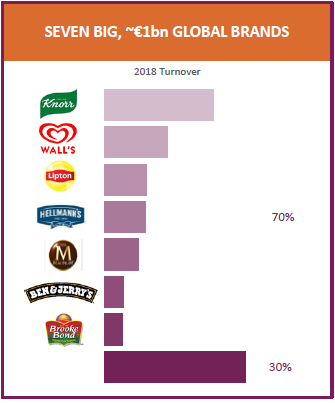

除此之外,还包括1984年被联合利华收购的英国公司——布鲁克·邦德(Brooke Bond),其拥有的品牌PG Tips闻名于世。从公司2018年年度报告中可以看到,上述两个品牌是茶业务的核心,二者年销售均超过10亿欧元。

联合利华七大收入过10亿欧元的品牌

图片来源:联合利华2018年报告

联合利华的茶业务在打造全球领导品牌的同时,还会通过收购当地受欢迎的品牌,例如对澳大利亚T2的收购,以及推出了专门针对该国市场的新品牌,例如在波兰推出的Saga Tea等多种方式来迎合不同市场及消费者。

特别是在2010年之后,公司通过多笔重要的收购,分别进入了有机茶、特种茶、高端茶市场来丰富茶业务内部的产品组合。

a.2017年,联合利华完成了对总部位于英国的Pukka Herbs收购,该公司成立于2001年,是世界上发展最快的有机茶公司,销售额超过3000万英镑(3930万美元),增长率约为30%。该公司的茶叶均采用来自欧洲、非洲、东南亚和中美洲的种植者认证的有机原料。

b.同样是在2017年,公司宣布从星巴克手中,以3.84亿美元的价格收购TAZO品牌以及所有相关的知识产权、签名配方和库存。TAZO是快速增长的特种茶类别中的领先品牌,在2016年实现销售额为1.125亿美元。

c.在2013年,公司以未公开的价格实现了对澳大利亚高端茶叶业务T2品牌的收购,截止到2013年6月的一个完整年度内,T2的销售额接近5700万澳元。

截止2018年,联合利华旗下拥有的茶叶品牌超过30个,除前文有所提及的立顿、PGtips等外,还包括南非品牌JOKO、1996年被联合利华收购的爱尔兰茶品牌Lyons、印尼茶品牌Sariwangi Tea、澳大利亚茶叶品牌Bushells等,这些品牌共同构建了一个营收逾30亿欧元的茶板块。

联合利华部分茶业品牌

图片来源:Ratetea

2、为什么联合利华要评估茶业务战略价值以及出售可能性?

联合利华是世界上最大的茶叶公司,每年从21个不同的国家/地区购买全球红茶供应量的10%,生产1430亿份茶包,即每分钟酿造超过270,000杯联合利华茶。

作为全球茶业务的龙头企业,使其萌生退意的主要原因包含两方面:一方面是由于其他类型的饮品快速增长,对茶业整个行业带来了冲击与替代;另一方面,即便在某些细分领域或细分市场茶业仍有着不错的增速,但由于联合利华茶业务固有的业务结构以及所面对的竞争环境,导致转型艰难,难以很好捕捉到市场新趋势。

a.替代产品对茶业务的侵蚀

根据彭博社专访稿,联合利华认为公司茶业务增速放缓的核心原因,是消费者将更多的注意力迁移到咖啡上了,公司观察到咖啡厅的增长趋势从伦敦蔓延到了北京,并且在世界各地的厨房柜台上,其原有的水壶正逐步被浓缩咖啡机所代替。

根据商业出版物The Grocer的数据,在截至2018年5月的12个月里,英国的喝茶的数量减少了9亿杯。

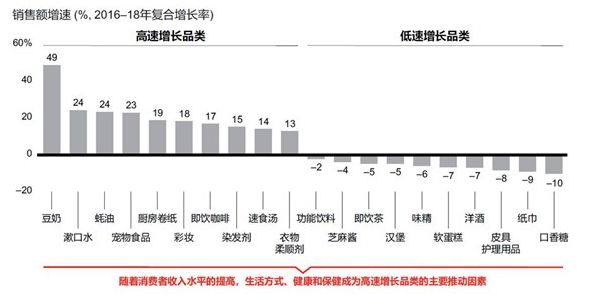

与全球市场相似的是,在中国,即饮茶市场在2016-2018年呈现出负增长,而即饮咖啡则实现两位数的正增长。

中国部分消费品细分品类2016-2018年增速

图片来源:凯度咨询

b.联合利华茶业务转型难度大

通过前文,我们可以了解联合利华不仅洞察了茶行业近些年来的变化趋势,并且通过收购来进行内部业务组合的调整,但从结果上看似乎收效甚微,导致该结果的可能原因包含两个方面:

一方面:原有产品组合规模大,新业务的贡献占比低。

根据Alliedmarketresearch机构的判断,预计2018年到2026年,全球茶市场的复合增长率为5.8%,而核心的推动力来自于凉茶需求的增长以及新口味、新茶品种的推出。

为迎合该趋势,联合利华近年做出多笔收购,但由于原有的业务组合中红茶占比过2/3,即红茶贡献了近20亿欧元的销售额,而前文提及为丰富产品所收购的Pukka Herbs、Tazo Tea以及T2等品牌,其营收均在1亿美元左右,如此便导致新业务的补充并不能在财务层面对茶业务板块形成实质性的贡献。

另一方面:公司难以通过高端化战略提高产品价格及利润率

华尔街日报,在一篇报道中提及到联合利华CEO艾伦·乔普(Alan Jope)的困扰,即茶行业固有的低价策略以及竞争对手的定价体系阻碍了公司高端化战略,例如联合利华在茶业务中的主要竞争对手英国联合食品,该公司旗下的Twinings品牌,拥有良好的茶业品质,但总体价格仍然很低。

对比联合利华旗下偏高端的品牌T2在天猫国际旗舰店上产品的售价,散装茶业平均100g的售价在100元人民币,而Twinings每100g的售价为39.8元。

Twinings与T2品牌的产品图

图片来源:天猫商城

综上来看,联合利华考虑出售茶业务,更多是由于主力消费人群、消费市场的变迁,导致对茶业以及红茶产品的兴趣偏好发生了转变,而公司过去在红茶领域积累的巨大优势,反而成为优化业务结构的阻力,可以看到公司过去几年做出的努力,并不能在业绩上扭转茶业务增速放缓的颓势,故而出售成为战略考量的选项。

二、全球茶业市场的竞争格局及主要竞争对手概况

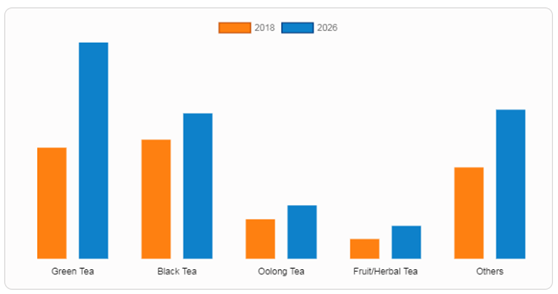

根据Alliedmarketresearch的数据,茶市场规模在2018年价值521亿美元,预计到2026年将达到816亿美元,从2019年到2026年的复合年增长率为5.8%。从茶的类别来看,目前红茶拥有最大市场,但在未来绿茶、水果茶、草茶以及其他新茶种有望获得更快的增速。

全球不同种类茶的规模与未来增长空间

图片来源:Alliedmarketresearch

而英国调查公司欧睿信息咨询的统计数据显示,联合利华、印度的塔塔集团以及运营红茶品牌“川宁(TWININGS)”的英国联合食品公司,三家企业位列茶业务市场份额的前三位。

1、印度的塔塔集团

塔塔集团是印度最大的跨国集团之一,包括塔塔化工,塔塔通信,塔塔咨询服务公司,塔塔全球饮料,塔塔Elxsi,塔塔汽车,塔塔电力公司,塔塔钢铁等。

目前塔塔集团的茶业务归属于塔塔全球饮料公司。起初,公司茶业务立足于印度,在印度国内拥有50多个茶叶种植园,并在斯里兰卡持有多个种植园股份,为其品牌提供原料。塔塔茶叶在印度拥有超过120多万个零售网点,并通过TATATea等品牌占据了印度茶市场半数份额。

2000年,塔塔集团以4.35亿美元的价格收购了英国泰特莱茶叶公司(TetleyTea),Tetley作为原全球第二大茶商,其生产及分销业务遍布40个国家,旗下产品在英国、加拿大和美国市场占有较大比重。

2007年,塔塔集团签署了收购波兰Vitax商标协议,Vitax是波兰茶知名品牌,同时也是水果、草药、绿茶的商标。

如今塔塔全球饮料公司是世界第二大的茶业企业,通过TATATea、泰特莱(Tetley)、GoodEarth、JEMCA等品牌,销售红茶,绿茶,水果茶和草本茶,数据显示公司在2016年销售额已经突破7亿美元。

Tetley品牌的产品图

图片来源:Trending Top Most

2、英国联合食品公司

联合食品公司是一家总部位于伦敦的跨国食品加工和零售上市公司,拥有食品、糖、农业、配料以及零售五大业务,2019年营收规模超过150亿英镑。

公司通过在1964年收购英国茶业公司Twinings,成为全球领先的茶业品牌。

Twinings的历史最早可以追溯到1706年,起初是在伦敦街头建立了英国第一家茶室,后来通过几代人的努力成为了王室贵族的时尚饮品,1837年,维多利亚女王(Queen Victoria)向Twinings授予了首份茶的皇家保证书,并委任Twinings为其家族提供茶业。

除了悠久的历史外,Twinings对茶业有着丰富的专业知识和创新能力,包括所创造的伯尔尼和英式早餐,以及推出Chai Lattes及超级水果味的混合饮品,均受到消费者的广泛喜爱。目前Twinings在茶业务上拥有九大产品线,涵盖了红茶、绿茶、英式早餐等,除此之外公司还销售茶具、咖啡等其他产品。

Twinings的茶产品的系列图

图片来源:Twinings官网

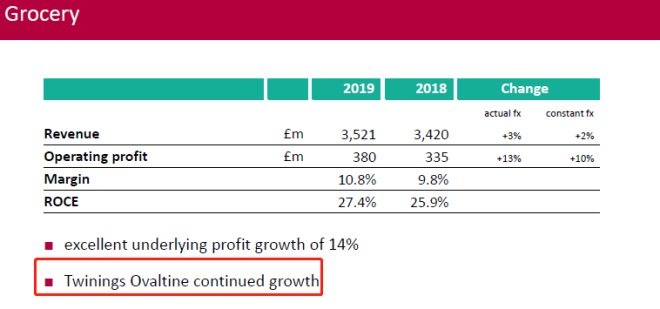

从英国联合食品公司2019年年报可知,Twinings品牌依然保持着的增长态势,并且正在推出一个新的品类——凉茶。

Twinings的增长信息

图片来源:英国联合食品年度报告

Twinings推出的新产品图

图片来源:英国联合食品年度报告

三、若联合利华出售了茶业务对全球茶业市场的影响与启示

1、茶业市场格局可能会产生的影响

根据英国卫报的判断,联合利华所指的”战略审查“即意味着联合利华在考虑是否出售茶业务的品牌与工厂,其还引用分析师说法称,潜在买家包括“川宁(TWININGS)”母公司英国联合食品公司和百事。

无论最终的买家是谁,势必会颠覆现有茶业市场的格局。百事是联合利华茶业务的重要合作伙伴,二者通过建立合资公司在零售渠道销售立顿的即饮茶。若百事入主,有理由相信以百事在预包装饮品上的资源和研发能力,可为更多联合利华茶业旗下品牌开拓即饮茶产品,来丰富货架上的选择。

若英国联合食品收购联合利华茶业务,便将诞生茶领域的绝对市场龙头,其市占率将远超第二名的塔塔集团,并且联合利华所拥有的30多个全球品牌以及全球的供应商体系(联合利华公布了茶业务的供应商列表,名单有46页纸)均将为合并后的公司提供强有力的助力,并且考虑到近似于垄断的市场地位,公司所拥有溢价能力也会显著增强,可能会优化高端市场定价体系。

2、没有差异化以及持续提升产品创新能力的茶叶品牌将在变化的市场需求中失去未来

目前还不确定联合利华是否会出售茶叶板块业务,以及如果出售的话是整体出售,还是保留部分品牌组合。

如果是整体出售,收购主体同样是一家茶叶企业的话,整合优势会放大,将有更多的资源与精力参与到茶业新品种、新市场的开发与竞争中去,尤其是如果英国联合食品成为收购主体,交易完成后所形成的寡头实力,对市场中的区域型品牌、小品牌会给予更大的竞争压力。

如果是保留部分品牌,不论是保留核心品牌立顿、Brooke Bond,还是旗下中高端及高端茶叶品牌组合,都会让这些品牌有更多被优化、提升的机会。这种情况之下,整个市场的竞争激烈程度会更大,这种情况下没有差异化以及不具备持续产品创新能力的品牌就有可能面临比较被动的局面,从而失去未来。

除此以外,茶行业自身所面临主力消费人群老化、替代性饮品对市场的侵蚀等问题,都将给非头部公司带来生存上的挑战,而应对上述这些挑战,较为有力的举措就是打造企业的差异化与高端化的能力,同时寻求产品上的持续创新,通过产品来捕捉到行业细分赛道的机遇。

总的来说,在茶行业发生转折的关键时点,无论是联合利华还是其他公司,均需要透过企业自身对长期战略进行思考,并主动作为以应市场与消费人群的变迁。而这种代际迭代、需求更替的过程中,伴随的不仅是挑战,时常也是机遇。

3、茶叶领域一些值得关注的方向

a.增长较快的草本功能性茶叶、细分茶种

随着消费者对饮食健康与功能性的关注,草本茶与水果茶近年来受到广泛关注。例如姜、姜黄、亦或是兴奋剂瓜拿纳等成分开始在草本茶中大量使用,英敏特的数据显示,在2018之前的三年里,瓜拿纳在茶产品中的使用量,实现了翻倍。

b.多样的消费场景

零售场景:即饮茶近年来变化显著,多年前曾被认为是廉价、不健康的产品,正在逐渐改变人们的生活方式。品牌方越来越重视天然成分以及通过时尚、创新的配方来吸引年轻的消费者,例如在某些特定的茶中结合抹茶、椰奶或是莲花等。

现制茶饮:茶业品牌可以通过合作的方式,嵌入到现制茶饮这一蓬勃发展的业态中去,例如国内的喜茶、奈雪等企业均对原料有着严格的要求,而茶业品牌可以利用自身的资源与优势进行合作,实现双赢。

4、中高端及高端茶叶存在机会,但要具备竞争力需要在品质与价格之间做好平衡

一方面,功能性与普通食品的结合是最近这几年食品领域在创新上的一个体现,茶叶领域也存在这种现象,尤其是具有功能性的草本原料与茶的结合,这种类型的产品存在附加值,所以不仅在定位上高端,定价上也侧重在高端。

另一方面随着茶的普及和日常消费中的渗透情况,低端、中低端茶叶市场竞争非常激烈,而高端市场相对而言没有那么激烈,不过对于中高端及高端茶叶市场来说,要想保持高定位、高毛利并不是一件容易的事情。

是否能够在中高端及高端茶叶市场站稳脚跟,这跟产品品质、附加值有关系,也跟品牌定位有关系,价格与价值的衡量可以从稀缺性来进行考虑,对于产品品质与品牌本身应该去考虑是否具备一定的稀缺性,这会直接影响在市场中的竞争力。

联合利华评估旗下茶叶板块业务这件事情分析到这里,其实留下了一个非常值得思考的话题,即作为联合利华茶叶板块业务核心品牌的立顿在茶叶消费变化的市场环境中,如何逆转颓势,继续带领全球茶叶市场的发展?

这里有两个点值得深度去研究,目前立顿产品以中低端为主,往中端以及中高端转型有可能吗,挑战有多大以及是什么;如果继续保持中低端的产品定位,如何在现有产品基础上做产品创新。

如果你对以上提到的问题和两个思考方向有想法,欢迎与我们以及其他食品创投洞察用户来进行分享和讨论,我们也会在这个基础上进一步去思考。