黄奇帆提出这个大胆建议,如果实现,对楼市将产生重大影响!

导读:近期,针对新冠肺炎疫情给中小企业带来的冲击。原重庆市长、全国人大财经委副主任,现任中国国际经济交流中心副理事长黄奇帆提出一个大胆的建议:取消企业住房公积金制度。

近期,针对新冠肺炎疫情给中小企业带来的冲击。原重庆市长、全国人大财经委副主任,现任中国国际经济交流中心副理事长黄奇帆提出一个大胆的建议:取消企业住房公积金制度。他说:

住房公积金制度是1990年代初从新加坡学来的,现在我国房地产早已市场化,商业银行已成为提供房贷的主体,住房公积金存在的意义已经不大,将之取消可为企业和职工直接降低12%的成本。

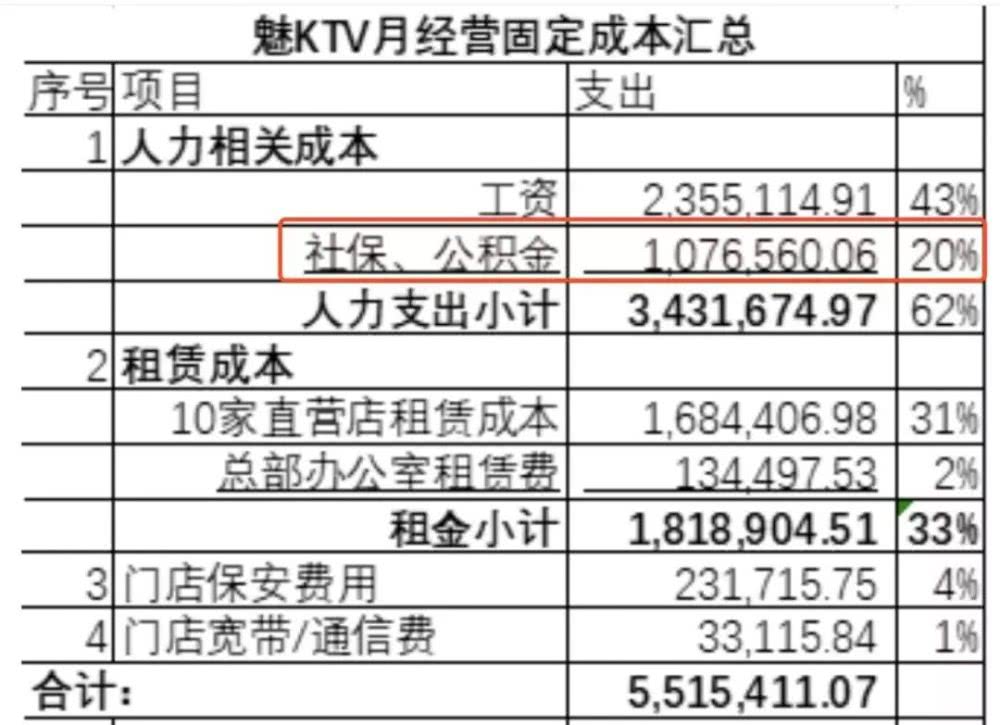

从他的讲话不难看出,他认为目前公积金制度正面的意义已经不大,反而会增加企业负担。这让我想到近期非常火的一篇文章。魅KTV投资人吴海发表了一篇文章谈到了他的企业在新冠肺炎疫情时期面临的困境,他是搞KTV的,他说按照现在的情况,他的企业最多可以存活两个月。主要是没有收入,却有大量的成本。

从下表可以看出,人力支出是他企业成本的大头,占了62%。当中社保公积金这块则是占到了20%,如果能省去那么将会给企业省去一大笔费用。

在我国的社会保障体系中,“五险一金”具有普惠性和强制性,以五险当中的医疗保险和养老保险为例,我们生病就医或退休后都可以得到比较好的保障,非常实用。住房公积金则是减轻买房负担的一项制度。

大致的安排是:个人和企业每月从工资里拿出一定比例的资金放到公积金账户,比例是5%-12%左右。如果你是月薪是10000元,公积金比例是10%,那么个人需要从工资里扣除1000元,企业则需要额外支出1000元放到你的公积金账户,即如果待遇不变,你的公积金账户每月会增加2000元。

住房公积金的好处,一是你买房后可以全额提取,很多工作时间长的老员工账户余额可能有几十万了,可以减轻你买房时的资金压力。二是买房时可以申请一定额度的公积金贷款,现在的利率是3.25%,远比商业贷款利率低。

也就是说如果取消公积金制度,确实可以给企业省出一大笔费用。但另外一头却增加了大家的买房负担,所以要不要取消争议很大。

据《全国住房公积金2018年年度报告》,2018年末,发放个人住房贷款总额85821.32亿元,个人住房贷款余额49845.78亿元。同年,商业个人住房贷款余额25.75万亿元。也就是说我们买房贷款当中大约有六分之一是公积金贷款。公积金首套房的贷款比例是85%左右。

按理说这支持了大多数人的首套购房,为什么争议不断?

最大的争议点是被认为穷人支持了富人买房,两种情况,第一是目前的公积金普及性还不是很高,2018年实缴公积金的职工是1.44亿人,也就是说中国还有大量的人没有公积金,更享受不到公积金贷款,没有公积金的是哪类群体?当然是收入较低的群体,如果你干到了高管这个层次可能没有公积金吗?第二是尽管有了公积金,因为房价太高,有很多人还是买不起了,即公积金更多是对高收入人群有效。

还有一点,公积金缴存比例相差太大,个人和单位一般是5%-12%区间,在民营企业一般是按5%来算,在公务员和事业单位里,一般是以12%来算(以前更高),导致了公积金差距非常之大,同样是10000元的工资,前者公积金收入是1000元,后者则高达2400元。这还是按照理想情况来算。实际中不少企业公积金缴存基数按极低的来算。容易出现贫富分化。

那么要不要取消,如果取消了会怎么样?

1、我认为短期内取消的可能性不大,很简单,现在的住房公积金已经成为强制储蓄的一种方式,它的作用已经不仅仅局限于买房,目前租房、疾病、退休都可以提取,很多城市公积金的提取流程还比较简单。也就是说公积金实际上成为了大家的另一个存款账户。人都是有欲望的,普通账户上有钱会忍不住去花,花完还不止,还有各种消费贷、花呗、借呗等。一旦出现各种意外,将没有还手之力,这时候公积金还可以起到兜底作用。

中国现在已经开始进入了老龄化时代,按照中国的保障体系,商业养老、企业养老力量相当薄弱,主要还是靠社保,但是现在社保压力相当大,有些省份出现亏空,怎么解决?要么是增加国资划转,要么是提高商业养老险以及企业年金险比例,但短期很难办到,这时候公积金可以补充了这个漏洞。有人会说,国外不是这样啊,他们的基本养老比重不高,但你要知道的是他们的商业养老、企业养老比重相当高。他们老了,可以从雇主养老保险、个人储蓄养老保险拿到资金,我们呢?

2、即便取消住房公积金,也必然有相当的配套措施。上面提到了,住房公积金在房贷比例中占了六分之一,如果单纯取消,房价起码下跌16%。同时,大量的刚需购房将难以负担房贷,这时可以设立住宅政策性金融机构,即可以给刚需或低收入人群买房提供低息贷款。比如现在的公积金贷款利率是3.25%,可以延续这个利率并根据基准利率变化适当调整。房贷原本就是优质资产,利率低一点不用担心钱收不回去。一组数据可以说明,2018年末,住房公积金个人住房贷款逾期额17.07亿元,逾期率仅为0.03%。

2018年全国住房城乡建设工作会议住建部提到2019年的任务:

深化住房公积金制度改革,研究建立住宅政策性金融机构,加大对城镇中低收入家庭和新市民租房购房的支持力度,全面提高住房公积金服务效能和管理水平。

2019年全国住房城乡建设工作会议住建部提到2020年的任务:

改革完善住房公积金制度。

发现了没有,2019年的任务提到研究建立住宅政策性金融机构,但去年并没有看到动静。2020年的任务中则是没有提建立住宅政策性金融机构了。这或许代表着住宅政策性金融机构建立先放下了,转为改革完善住房公积金制度,注意是改革完善,不是废除。

可见,未来住房公积金制度很大可能不会取消,否则你的买房、养老、医疗等都可能出现问题