地产野心家世茂:被融创等超越后,要花2000亿狂买

导读:世茂这轮疯狂是为什么,会不会重蹈覆辙,跌入“同一条河流”,都还不好说。

今年房地产行业的“野心家”非世茂莫属。

2019年1月底,世茂地产二代许世坛被推上家族企业权力的高峰,从父亲那里接过了世茂房地产总裁的帅印。

此后,世茂并购拿地的热情越来越高涨。今年以来,先后完成对泰禾、明发、万通、粤泰十多个项目的并购,累计斥资近200亿元。在世茂2019年第一季度业绩会上,许世坛还表示,(并购)不止于此,很多项目还在谈,收购货值接近2000亿元,接近全年投资计划的七成。

世茂想要急速扩张的野心显而易见。

这不是世茂第一次冒险。2013年,世茂也曾如此激进,但随后在2015~2016年迎来成长的阵痛,营收踌躇不前,被融创、绿城、龙湖,甚至王振华的新城控股等超越。

世茂这轮疯狂是为什么,会不会重蹈覆辙,跌入“同一条河流”,都还不好说。

01

掉队

世茂是以“激进”著称的闵系房企之一,目前在香港和内地分别拥有世茂房地产(0813.HK)及世茂股份(600823.SH)两家上市公司。

世茂房地产是世茂集团内最大的地产业务平台,主要从事住宅和酒店的投资、开发和经营业务;世茂股份则从事商业地产的投资、开发和经营。

世茂创始人许荣茂上世纪80年代在香港和深圳做纺织品加工及出口外贸,1989年开始进军房地产行业,开发了赫赫有名的北京紫竹花园、亚运花园等,在北京大获成功后,他转战上海。在许家印、王健林还寂寂无名之时,许荣茂就是国内地产大王,拥有百亿身家。

2019年初刚刚接掌世茂房地产帅印的许世坛生于1977年,是许荣茂的儿子,“世茂”两个字就是从两个人的名字中各取一字而来。

世茂房地产董事会主席许荣茂(中)及总裁许世坛(右)

许世坛外表温文尔雅,但喜欢用战争来描述自己的工作。他2000年进入世茂房地产,分别自2004年11月及2008年4月起出任公司执行董事及副主席,负责运营和销售。

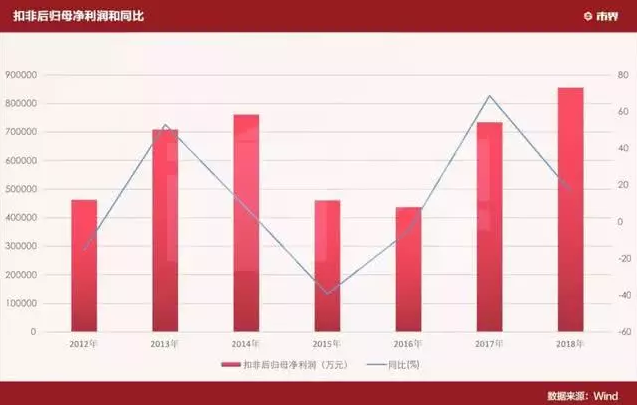

2013年世茂以670亿的销售额,跻身行业TOP10,是许世坛成为公司高管后打的关键一仗。

当时,由于产品滞后、销售不佳,世茂房地产陷入销售瓶颈。为扭转局势,2013年,许世坛带领世茂确立了“高周转、快去化”的开发模式,并将此前12~15个月的开发周期缩减至9~12个月。

此举收到实效,积压的库存开始被快速出清。2013年,世茂的销售额达到了670亿元,位居房企第9名。

2014年,世茂以707.8亿元的销售额位居行业第8名。虽仍然在TOP10 ,但世茂的发展速度已开始偏离许世坛预期,因为这一结果和他在2014初定下的800亿销售目标,相差近100亿。高速增长的副作用不知不觉中开始显现。

业绩好没人敢挑毛病,业绩不好声音就出现了。当时公司内很多人就质疑:为了规模增长不停建房子,但有些产品并没有经过充分验证,只是根据市场经验到处复制,形成了大量库存。

2015年初,曾协助许世坛让世茂房地产冲进行业前10的功臣——营销主管蔡雪梅从世茂离职,也留给外界无限遐想。

之后的一年,世茂显得较为低调、保守,对外口径变成了“今年不制定销售目标,而是对回款率和利润率重点考核”。

2015年~2016年,世茂分别新增土地储备为289.1万平方米和396万平方米,拿地速度明显下降。

世茂房地产2015年业绩显示,当年世茂累计实现销售670.4亿元,仅完成全年720亿元目标的93%。世茂自此跌出行业前十。

然而,世茂的保守却挑错了时间。

2016年,在经济下行、货币宽松、土地供应下降以及房地产救市政策的刺激下,房地产市场深度反弹。其他房地产企业迅速跑马圈地,抓住了发展良机。

2016年,世茂合约销售金额为680亿元,较上年仅增长1%。这一阶段,同行平均增速达到27%。当年,我国千亿房企达到12家,世茂排名滑落至第16名。

2015年~2016年,世茂房地产扣非后归母净利润也连续两年下跌。

世茂将这失去的两年定义为主动调整。“我们前两年增速太快,负债太高,库存太多,利息也上去了,工程质量也没控制住。”许荣茂反思说。

2017年初,知乎上有一个网友发帖,“世茂集团和XX相比,哪个更好?”有网友在下面留言:世茂的老板缺乏分享精神,缺乏对职业经理人的基本信任……你能想象2016年世茂内部员工报销压9个月才放款么?你能想象一个异地补贴压9个月不给报销吗?

02

追赶

两年后,世茂迎来转变。

2017年,世茂开始强调增长,对外公布的销售目标大幅提升。当年,世茂加速拿地,并向三四线城市下沉。2017年世茂在18个城市获取土地,其中三四线城市有8个。到了2018年,世茂在43个城市获取土地,三四线城市的占比约30个。截至今年前5月,据不完全统计,世茂进入的城市已经增至97个。

与快速拿地配套匹配,世茂展现出较强的融资能力。

2019年3月26日,世茂房地产在2018年度业绩发布会上表示,世茂通过创新融资等方式,全年融资成本控制在5.8%。

2018年至2019年初,世茂房地产陆续完成总额达128.6亿元的公募债及私募债续期,利率为6.5%至6.9%,为当时的最低利率之一。

境外融资方面,世茂房地产2018年曾动用了高级票据、点心债、银团贷款等多种工具。

除了较低的融资成本,世茂手里还有相对充裕的现金。

过去几年,世茂卖掉了大部分滞重库存。公司2018年年报显示,报告期内,世茂实现回款1374亿元,同比大幅上升70.4%,截至2018年底,账面现金495.8亿元,同比上升50.2%,未动用银行及金融机构等融资额度约400亿元。

许世坛曾公开表态,2019年世茂房地产销售目标是2100亿元,其中40%的销售回款将用来拿地,也就是说将拿出840亿元用来购地。

从2018年年底的账面现金、未动用的融资额度以及新增融资来看,世茂今年可动用的现金超过千亿,世茂有一千个理由去“买买买”。

03

机会

在世茂跑马圈地之时,大多数房企的日子并不好过。

2016年下半年以来,楼市在经历了一轮野蛮生长后,各类房地产市场调控政策层出不穷,融资渠道全面收紧。

恒大研究院数据显示,截至2018年上半年末,房企主要有息负债余额达19.2万亿,而2018年下半年~2021年是房企有息负债集中到期高峰。

2019年,在房地产融资中火爆一时的房企资产证券化(ABS)产品亦收紧,多家房企的ABS项目处于中止审核状态。

资金是房企的血液,融资艰难导致房企资金压力巨增,尤其是那些在前几年迅猛发展的房企,一度陷入“卖地自救”的窘境。

以泰禾为例,2012~2018年,泰禾集团的营收从26亿元攀升到309亿元,6年时间内翻了近11倍,归母净利润从3.44亿蹿升至25.55亿,涨了将近7倍。但从现金流看,2012~2017年,公司经营活动产生的现金流净额大多是负数。

泰禾集团董事长黄其森

赚的远没有花的多,如果企业没有很强的融资能力,后续发展很容易出现问题。目前,泰禾就已经开始对一些项目进行收缩调整,卖地求生。世茂集团成了最大的买家。

5月17日,秦禾集团公告拟向世茂房地产转让多个项目的股权,包括:东恒海鑫20%股权,股权+债权的总对价为4.44亿元;增城荔涛、增城荔丰51%股权,总对价32.05亿元;顺德中维30%股权,总对价3.23亿元。

泰禾们所遇到的困境为世茂提供了千载难逢的拿地机会。

由于今年土地价格处于高位,房企如果通过招拍挂拿地开发卖的话,赚钱不易。在世茂2018年年报业绩发布会上,许世坛直言“公开招拍挂的土地有点贵,看不太懂,有点惊讶”。

但因为泰禾们购地的时间早,在价格上相对占有优势,如果是并购成本将降低很多。

同策研究机构总监张宏伟在接受媒体采访时表示,公开市场很多成交地块的利润空间压缩到3%~4%,甚至是不赚钱的,而收并购市场中,一些项目还能达到8%~10%净利率,还是一个比较合理的利润空间。

在许世坛看来,现在是并购的好时机。相关人士透露:世茂选择合作项目时,主要会聚焦项目质量、利润率及销售周期,净利润率需要达到10%或以上。

04

隐患

房地产行业不确定因素太多,世茂抓住的是金元宝,还是烫手山芋,现在还不好说。

公开市场拿地贵、条件严苛,大家都在并购上打主意,留下的好项目越来越少,雷越来越多。

一位从事房地产开发的行业人士告诉市界,世茂拿的项目中,有些是“搞不动”的项目,里面利益牵涉复杂,可能是无解的。

此外,目前世茂疯狂拿地,押宝三四线城市,在当今的房产环境中无非是“赌一把”,风险不会小。

参与土地竞拍的世茂房地产控股有限公司代表

西部世茂员工王冶告诉市界,目前很多城市都是新项目,像云南昆明项目都才刚开始,这边以前都没有听说过世茂的名字,在当地认可度不高,工作过程中遇到了很多困难。

在快速扩张过程中,世茂频繁登上“黑榜”。

3月30日,福建电视台报道了平潭世茂星天地业主投诉事件,原因是楼房存在严重的质量问题:走廊和商铺出现严重渗水,商场内多家商铺存在墙面开裂,地基严重下沉。

4月8日,济南市城乡建设委员会公布白马山房地产开发项目(世茂原山首府)22#楼存在严重安全隐患,违反相关规定。建设单位为山东世盈置业有限公司,为世茂集团子公司。

5月28日,郑州市城市管理局通报处罚世茂房地产旗下的河南世茂海润置业有限公司及公司法人孙岩,罚款金额高达298.75万元,原因包括施工图设计文件未经审查擅自施工、建设项目必须实行工程监理而未实行工程监理等等。

五年前,世茂的凶猛扩张引发工程质量难以控制、负债太高等问题,迫使公司进入两年调整期。如今,世茂卷土重来,这轮“大跃进”最终将呈现出什么形态还未可知。