投资人逃离人工智能

导读:金融大鳄索罗斯曾经说过:世界经济史是一部基于假象和谎言的连续剧。要获得财富,做法就是认清其假象,投入其中,然后在假象被公众认识之前退出游戏。

“这个月我已经见了30家投资机构,下个月至少还会再见30家”,2019年7月的一个下午,莫涛对融中财经表示。

莫涛是一家人工智能“千里马”企业的董秘,这个月前刚刚上任,老板招他来的目的也非常明确,那就是找融资。

“同一家投资机构,会有好几个FA同时给我对接,有的推过来的是VP,有的是合伙人”,由于需要对接的FA实在太多,莫涛甚至记不清这些人的名字。

“我的态度很简单,谁先领人过来,单子就是谁的,一切以最终见面为准。”

莫涛所供职的企业,是一家人脸识别技术的AI初创公司,创始团队由知名科学家组成,在2017和2018年连续获得A、B两轮亿元级别风险投资,还曾入选某三方服务机构评选出的《2018中国人工智能创新成长企业50强》榜单。

“他们的融资并不顺利”,一位曾帮助该企业找融资的投行人士刘维告诉融中财经。

“这家公司2018年实际营收是6000万,但实际到账只有2000多万,主营业务大部分都是政府项目,回款非常困难,但是估值却一点不便宜。”

“他们上一轮投前是估值21.5亿,这轮需要融3亿,投前26亿,投后29亿,这种价格今年没人会接”,刘维坦言。

“最近这种情况很普遍,前两年太多AI企业的估值虚高,泡沫快撑不住了。”

事实上,莫涛的表态也侧面印证了这种说法。

“现在我们的态度很开放,投资人觉得估值高不要紧,你可以先开价,具体怎么算都可以坐下来谈”,莫涛表示。

01

AI革命与“社会人”的逆袭

2016年曾被称为“人工智能元年”。

这一年的春天,一场AlphaGo与世界顶级围棋选手李世乭的世纪对战,让“人工智能”这一概念几乎一夜之间火遍全球。像科幻小说或电影描述得那样,吃瓜群众们第一次意识到被“天网”支配的恐惧已经距离自己如此之近;各大科技论坛之上,人们谈论的话题也变成了是“奇点已来”和机器人三定律。

然而人工智能这个走入大众视野的所谓“新概念”,诞生至今却早已经超过了50年。

早在上世纪50年代,就已经有研究人员开始尝试通过模拟人脑的方式,赋予计算机“智能”。

在他们看来,人脑识别物体并不是基于明确的规则,而是凭直觉判断。比如我们看到一只狗,我们很明确的知道这是一只狗,但却无法说清楚为什么会知道;事实上,相比于准确定义物体的特征,人脑识别更像是一种特征匹配,而这也是“神经网络学派”的最初思想。

到上世纪70年代,计算机科学家开始研究神经网络在推进人工智能上的可行性,但当时的主流学界普遍认为,神经网络在数学上有局限性,没有前途;因此神经网络学派一直到九十年代都视为边缘地带的“异类”,拿经费、发论文都很困难。

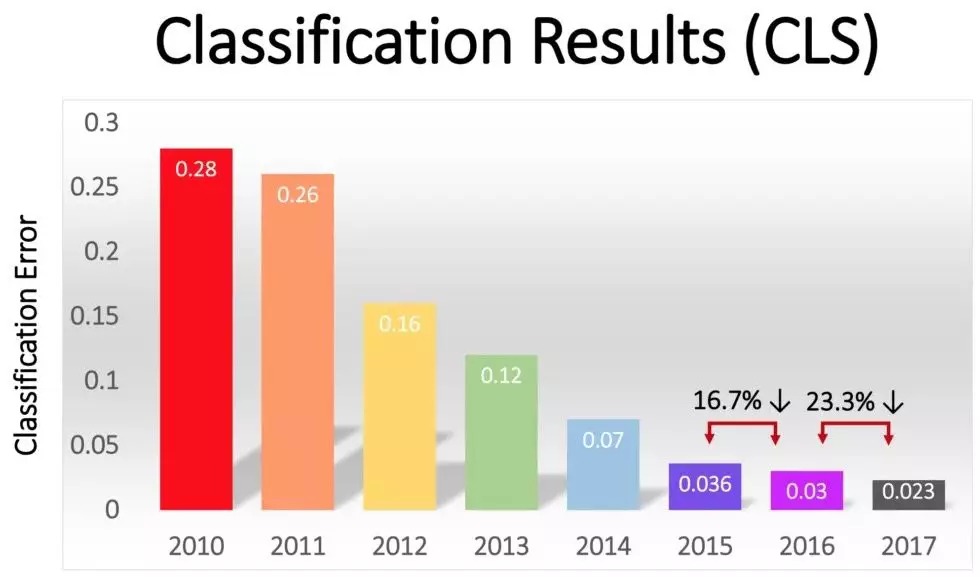

2010年,斯坦福大学一个叫李飞飞的华裔计算机科学家,组织了一个叫做ImageNet的机器学习图形识别比赛,从2010年开始每年举行一次。

这个比赛的有趣之处,在于它每年都为参赛者提供一百万张图片作为训练素材,其中每一张图都由人工标记了图中有什么物体。

比赛规则是选手用这一百万张训练图片练好自己的程序,然后让程序识别一些新的图片。每张新图片有一个事先设定的标准答案,而参赛的程序可以猜五个答案,只要其中有一个判断跟标准答案相符合,就算正确。

从2010到2011年的两年里,ImageNet比赛中最好成绩的判断错误率都在26%以上,但是到了2012年,错误率一下子下降到了16%,从此之后就是直线下降。

到2017年,机器识别的错误率已经降到了2.3%——这个水平已经超过了人类。

那么2012年到底发生过什么,让人工智能技术突然出现了一次质的飞跃?

答案是“卷积网络”被发明出来了。

那一年ImageNet大赛的冠军,是一个来自多伦多大学的研究组,他们创造性的在传统的“输入层”和“输出层”之间加入了几个逻辑层 —— 也就是所谓的“卷积层”。

这个研究团队让每一个卷积层只识别一种特定规模的图形模式,然后后面一层只需要在前面一层的基础上进行识别;这样做的好处是每一个神经元只需要处理一个很小区域的数据,且参数可以重复使用,这就大大减少了运算量。

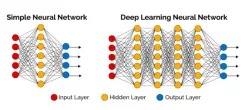

在这个新模型中,那些只有一层卷积的结构被称为简单神经网络(左图);而那些有多层卷积的,就叫做“深度学习”神经网络(右图)。

这个新算法是如此成功,以至于几乎是一夜之间,以深度学习为代表的神经网络派“咸鱼翻身,当家做主”,从边缘“社会人”一下成为了正统主流派——今天几乎所有人工智能企业的底层技术构架,全部是继承于神经网络派的衣钵。

总的来说,这是一个来自社会边缘的“革命者”砸烂旧世界的励志故事。

而“卷积网络”和“深度学习”的横空出世,也让新技术的曙光照进现实,人类文明似乎踏上一条全新的进化之路。

02

红利透支:没有进展的2018

如此巨大的“风口”,资本当然不可错过——以2012年为起点,各路投资人开始蜂拥涌入AI赛道。

首先进场的是互联网巨头。Google、Facebook等公司开始大举扫货,不惜重金购入深度学习领域的头部学者——比如那个来自多伦多大学的获奖团队很快注册了一家公司,2013年就被Google斥资5000万美金收购;半年之后Google 相册就有了搜索能力,紧接着Google就可以从自家拍摄的街景图像中识别每家每户的门牌号码了。

另一方面,VCPE们也不甘示弱,热钱汹涌之下,大批深度学习领域中的专家开始在风险资本的支持下自主创业,而这其中也不乏一些卓越的华人科学家。

2012 年,正在 MIT 实验室担任博士后研究员的朱珑,在UCLA 视觉识别与机器学习中心主任、导师Alan Yuille教授的支持下回国,并拉上自己的好友、ACM全球大学生程序设计竞赛冠军林晨曦,共同创办了依图科技。2年之后,在香港中文大学任教的汤晓鸥教授扔下教鞭,与自己的得意门生徐立一起成立了商汤科技。

同样是在那一年,自称“环顾四周,没看到一个对手”的格灵深瞳开始登上各大媒体的头版;据说其投资人徐小平和沈南鹏曾就格灵深瞳未来的市值应该是“1000亿美元还是5000亿美元”展开过激烈争论——最后双方“妥协在3000亿美元这个中间数上。”

据乌镇智库发布的《全球人工智能发展报告》显示,仅2012年到2016年,全球人工智能企业就新增5154家,融资规模达224亿美元,占2000到2016年累积融资规模的77.8%;其中,光2016一年的融资规模就达到了92.2亿美元,是2012年的近6倍,相当于2000年到2013年13年间总融资额之和。

在大批投资人看来,人工智能是继蒸汽机、内燃机和互联网之后的第四次生产力革命。

然而烈火烹油般的融资热潮,也让我们很容易忽略一个事实:

作为一项起初并不被广泛看好的技术,神经网络能够完美“逆袭”,其实非常偶然。

正如《浪潮之巅》作者、硅谷风险投资人吴军所言:“人工智能技术20年内恐怕很难再有重大突破,因为今天的人工智能已经用光了40年来所积累的技术红利。”

在吴军看来,通常20年后能产生巨大加速的事情,大都可以在当下的学术界预测出来——“但当下学术界所做的人工智能领域研究并没有太多新的课题”,“纵使科学家们比较努力,人数众多,大概也要20年才能积累出让人感觉非常兴奋、非常惊喜的理论基础。”

事实上,这个判断也绝非危言耸听。

以机器视觉为例,经过了5年发展,神经网络算法在这一领域的潜力基本已经被开发殆尽,而雷同的技术也让其渐成红海。

“现在每年这个领域的比赛很多很多,每家公司都是拿自己最好的一次成绩说事儿,但其实技术都是大同小异,很难形成差异化”,一位人工智能行业的从业者对融中财经表示。

“同样两家做机器视觉的企业,一家说自己的识别准确率是97%,另一家说自己是98%,你觉得在甲方眼里,他们的差距能有多少?”上述人士表示,“最后还是要拼价格、看关系。”

“目前机器视觉最大的应用场景是安防,主要是政府采购,这里面最大的问题就是回款”,莫涛告诉融中财经,“公司96%的订单来自于政府项目,遇到关键人员离职,或者领导改选换届,项目很容易就会烂尾,抗风险能力很差。”

然而初代人工智能企业们的最大危机还不在于此。

相比于大家在机器视觉与语音识别领域杀得刺刀见红,深度学习模型在新领域突破的举步维艰似乎才是真正的麻烦。

事实上,过去一年业界对人工智能有一个共同的评价:2018年,人工智能的进展就是没有进展。

经过了数年的发展,目前深度神经网络算法仍处于“黑箱阶段”,轻微扰动导致的严重的对抗识别的范例尚无法得到有效解释和解决。对此,图灵奖得主、清华大学姚期智院士曾公开表示称:深度神经网络能产生的“价值有限”,即使未来实现了算法的透明化,其结果也很可能“令人失望”;在他看来,与其对现有的神经网络模型小修小补,不如另起炉灶,“探索新路径,寻求突破。”

然而“探索新路径”这事儿过于看脸,毕竟砸下去的真金白银,并没有20年可以等。

一个残酷现实是,这其中大部分投资的前景并不乐观。

据IT桔子等数据源显示,2014年至2018年,中国人工智能领域共发生126起退出事件,数量仅为同时期的投资事件的1/20。其中,IPO退出占四成,回报仅为1.83倍。

而另一个数据则显示,2018年全年有将近90%的人工智能公司处于亏损状态。

早在2017年9月,李开复就曾预言:“人工智能创业有泡沫,(融资热)是今年上半年开始的,融资差不多够18个月花,明年底估计有一批公司倒掉。”

阳光之下无新事,2010年前后,石墨烯的美好前景同样曾经迷住了大把投资人,至今七年过去了,全国能量产出三层以下高品质石墨烯的企业还几乎没有,无数热钱全部打了水漂。

前期用力过猛,后期落地太慢,一热一冷间,2019年的AI行业已如石墨烯一样,尽显疲态。

03

谁在赚钱?谁在接盘?

“我们今年基本已经不看AI技术了,”沪上一位投资人对融中财经表示,“算法其实现在头部公司已经出来了,没什么投资机会了。”

数据显示,2019年第二季度以来,国内人工智能投融资数量和金额都呈现下降趋势,仅完成30起融资,同比下降45.5%,融资总额达50亿元,不足去年同期的40%。

然而与之对应的,是“CV四小龙”商汤、旷视、依图和云从合计拿到其中200多亿,占总额的五分之一。

资本寒冬之下,不仅投资机构二八分化严重,人工智能企业也无可避免的呈现出二八分化,甚至是一九分化的局面。

一边是大批第二、第三梯队的AI企业融资艰难,而另一边则是“不差钱”的AI巨头则频频出手,投资布局产业应用端。

“AI公司VC化”已经成为人工智能行业一道独特的风景。

这其中既有商汤、旷视成立的战投部门,直接进场投项目,也有思必驰、中科视拓等与传统VC、PE等机构联合成立的产业基金,通过募集外部资金补充自己的资金池。

一边烧别人的钱,一边拿这些钱给别人烧。

“AI独角兽对外投资或收购,本质上是消化过多融资,实际业务场景太小、太少,支撑不了估值”,对此有业内人士表示,“有的公司是主动选择,有的则是为了撑起高估值,不得已而为之。”

2019年9月,“人工智能第一股”虹软科技在科创板上市,这家已经在机器视觉人工智能领域拥有126项发明专利和73项软件著作权的低调企业,被认为是目前“市场化落地最为成功的AI公司”。

据招股书显示,虹软科技所服务的客户涵盖华为、三星、OPPO、VIVO、小米、索尼、LG、传音等知名手机厂商;2016-2018年,其来自“智能手机视觉解决方案”的营收分别为1.7亿元、3.1亿元、4.3亿元,占总营收比重在2017年后逐年上升;到2018年,其来自智能手机视觉解决方案的营收占比已经高达96.57%,对应毛利率为94.29%。

反观近期刚刚在港交所递交了IPO申请的旷视科技,其营收占比最大的部分则是“城市物联网解决方案”;2017年、2018年以及2019年上半年,该项收入分别为1.68亿元、10.57亿元、6.95亿元,分别占同期总收入的53.6%、74.1%、73.2%,对应毛利率分别为31%、52.1%和65.2%。

而“为完善 AI+IoT战略布局”,巨资收购的物流机器人公司艾瑞思,在2018年与旷视并表后,其在招股书中的营收占比也只有约5%。

口号是响亮的,但身体是诚实的。

种种迹象表明,政府订单仍是以旷视为代表的初代人工智能们的主要收入来源。

众所周知,科创板上市企业普遍存在较高的估值溢价,首批上市25家企业的平均市盈率约在53倍左右;截止目前,虹软科技的市值为250亿人民币,折合约35亿美元左右;而旷视在今年4月拿到了由中银集团、工商银行、科威特投资局、阿布扎卡投资局等巨头所投的5.9亿美金D轮融资之后,甚至还没走到Pro-IPO,估值就已经超过了40亿美元;被称为“融资机器”的商汤科技,9月份刚刚披露的估值更是超过了70亿美元,继续领跑“全球估值最高的AI独角兽”。

里面有没有泡沫,大家可以自行判断。

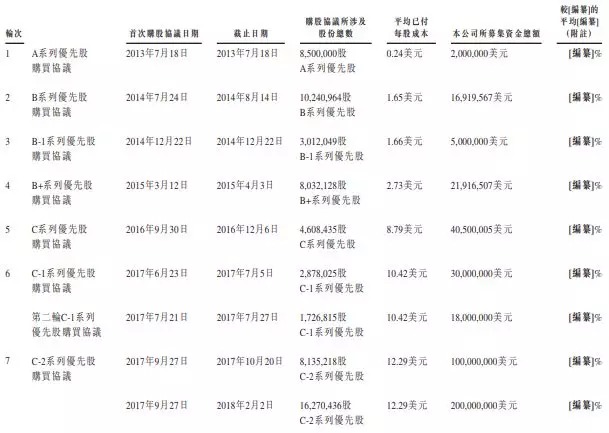

值得注意的是,据旷视招股书显示,联想之星(天使轮)、创新工场(A系列及B系列)、启明创投(B1系列)这几家早期机构投资人的最终持股数量远低于当年的投资数量,这意味着其中大部分(约90%)的股份可能已经被旷视回购了。

图:旷视科技9轮融资情况

资料来源:旷视科技招股说明书

图:截至2019年8月,旷视科技各股东持股情况

资料来源:旷视科技招股说明书,融资中国整理

事实上,如果按照最后一轮28.48美元每股的价格推算,创新工场在6年前以0.24美元每股对旷视的A轮投资,大概收获了120倍的回报,年化收益率接近220%;而B轮进入的启明创投也收获了16倍回报,年化约在180%左右;总体来说,仅旷视一个项目,就让“初代AI投资人们”赚的盆满钵满——而不同于平常的纸面富贵,这笔投资中的大部分恐怕已经通过提前回购落袋为安,是实实在在的真金白银。

金融大鳄索罗斯曾经说过:世界经济史是一部基于假象和谎言的连续剧。要获得财富,做法就是认清其假象,投入其中,然后在假象被公众认识之前退出游戏。

索罗斯是哲学家,说得文邹邹的。

如果通俗的翻译一下,那就是所谓概念、预期都是扯淡,要想赚钱,先要假装信,然后建仓,等不得不信的人抬轿,让真的信的人接盘。

你看,赤裸裸的,就很没有美感。

(应受访对象要求,文中人物均为化名)