中国7万家茶企为啥都玩不过7岁的喜茶?

导读:其实,喜茶们的模式创新远不止文中所提到的三个层面。从跨界合作,到挖掘社交属性,再到应用场景设计,这些新茶饮头部企业都玩得非常纯熟,我们会持续深入关注,也会和读者们继续分享。

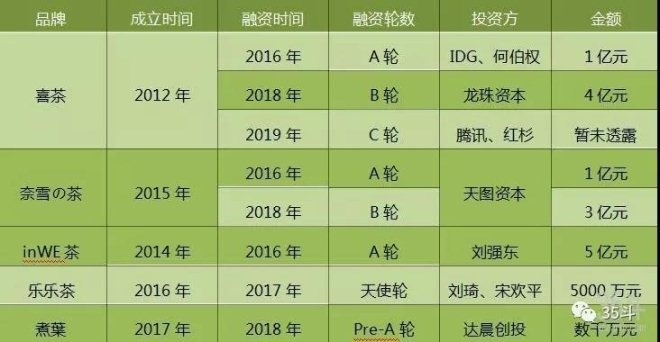

7月中旬,喜茶被传出即将完成C轮融资的消息,消息称该轮融资由腾讯、红杉领投,估值达90亿元人民币。

这是继去年B轮融资4亿元之后,喜茶再度成为资本的宠儿。作为一家成立刚七年的茶业新军,喜茶已经在行业内实现了弯道超车,将一堆老前辈远远甩在身后。

在长期受困大于销的中国茶业市场,七万多家传统茶企最大的心病,就是存量不再,增量难寻。

而以喜茶、奈雪の茶为代表的小字辈,偏是在最“难啃”的年轻人群中,开辟出了一个900亿的新市场。

同样是卖茶,为何新茶饮能抓住年轻人的心?传统茶企在行业面临升级转型的节点,究竟该如何向小字辈学习?我们从行业趋势、产品进化、营销创新等方面,对中国茶业新旧势力进行了梳理对比。

老字号困境中艰难转身

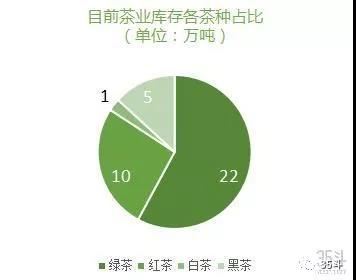

根据前瞻产业研究院数据,2018年中国茶叶产量达到277.6万吨,以45%的份额高居全球第一。但同时,全国茶业销量增幅同比减少1.05个百分点,产大于销现象进一步加剧。不仅销量出现停滞,高库存也即将迎来危险节点。2017年,我国茶业库存为35.4万吨,按照研究机构推算,到2020年这一数字将突破200万吨。

数据来源:前瞻产业研究院,制作:35斗

数据来源:前瞻产业研究院,制作:35斗

在行业整体发展趋缓的大背景下,13家上市、挂牌茶企表现只能说差强人意。排名第一的天福2018年营收16.36亿,净利润2.69亿,而第二位的美灵宝营收仅为2.23亿,净利润0.24亿。在一个2400亿的市场,这些传统头部企业既说不上强,也说不上大。

数据来源:企业财报,制作:35斗

为了摆脱当下的困境,以天福为代表的老牌企业正在积极尝试升级转型。

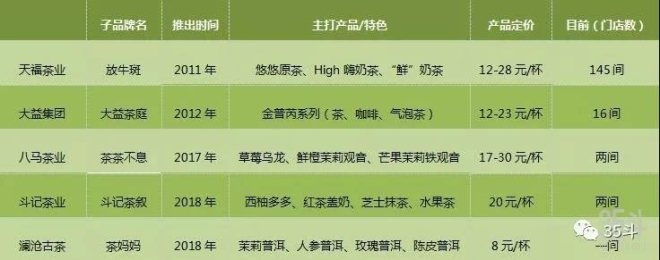

目前,天福旗下奶茶品牌放牛斑,已在全国范围内开设了145家门店。而有着 80 年历史的云南勐海茶厂(大益集团),也推出了“大益茶庭”,意在将普洱茶“星巴克化”。

此外,斗记、八马、澜沧古茶都纷纷推出了更贴近年轻人的新式茶饮。

传统茶企涉足新茶饮一览

数据来源:官方及公开资料,截至2019年7月19日

其中,重庆市一家大品牌茶铺的加盟商如此评价这股转型潮:“传统茶企做年轻人这块市场很有必要,但动作不是太快而是太慢了。”

小字辈异军突起

相比之下,以新茶饮为代表的下游企业却异常抢眼。美团点评《2019中国饮品行业趋势发展报告》显示,截止到2018年第三季度,全国新茶饮外卖订单数较去年同期增长87%,门店数量较去年同期增长74%,突破41万家。报告预计,新茶饮行业在未来几年规模可达上千亿。

新茶饮头部企业融资一览表

数据来源:公开资料、招商证券

新茶饮市场的爆发,与头部企业的强势表现密切相关。以喜茶为例,其对外公布的门店平均出杯量为2000杯/天,单店单月营业额平均在100万以上。如果按单店平均年收入1200万元计算,那么喜茶293家门店(官网数据)一年的销售额就是35亿元左右。

在净利润方面,根据招商证券2019新式茶饮报告,从成熟的头部新式茶饮店的单店模型来看,年销售收入千万元量级茶饮店的净利率为11%。如果按此计算,喜茶一年的净利润可以达到3.85亿元。

另一家头部企业,奈雪の茶表现同样不遑多让。截至2019年,该品牌在全国的门店数已经达到175家,单店月收入与喜茶不相上下。根据草根调研和估算,奈雪の茶毛利率高达63%,营业利润率为21%。

数据来源:极光大数据,制作:35斗

从数据对比可以发现,新茶饮无论是市场开拓能力,还是自身盈利能力,都比强过了传统茶企。整个茶叶市场因为新的增量,开始具备活力。而原本态度冷淡的资本,也因为小字辈的优异表现,开始频频示好。

茶饮演进史:农产品与工业品的不对称战争

中国人在数千年里都保持着对茶的热爱,并且以茶为核心创造出了精致的文化体系。作为古代社会为数不多的功能性饮料,茶在漫长的代际传承中,逐渐成为了中国人“开门七件事”之一的高频刚需。

到了现代,茶开始受到舶来品的挑战。从早期流入中国的咖啡,到后来同属茶类的立顿,仍属于小农经济产物的茶叶,在与西方工业流水线产品的对抗中,越来越力不从心。

这种无力感是全方位的。在上游生产端,人工采摘+半机械化炒制的方式仍是主流,茶叶品质很大程度上还依赖从业人员的经验;在流通渠道,“前店后园+茶庄+茶城+连锁店+超市专柜”的体系继续坚挺,刚入圈的年轻人很容易一脸懵;在营销环节,众多的茶企仍旧习惯兜售“品类+产地+名师”的概念,自身的品牌未能改变弱势地位。

这场农产品与工业快消品的战争,本质上是一场标准化碾压非标的不对称战。最终的战果就是雀巢、星巴克、立顿蚕食了大量茶饮市场。喝茶的群体在逐渐老去,年轻人却奔向了西式饮料的怀抱。

预包装也是产品标准化的重要指标

图中依次袋装茶、条装咖啡、挂耳咖啡、现制咖啡

传统茶企不是没有反击过,几年前火过一把的小青柑就试图拉回年轻人。但可惜的是,小青柑的平台期来得太快,不到三年时间,平均价格就跌至三成。究其原因,是它本质上还是在存量市场与“老家伙”们近身肉搏。

老实说,小青柑最大的功劳,就是给07年崩盘后库存如山的普洱茶当了一次接盘侠。

喜茶们崛起的秘密一:标准化是核心

喜茶的创始人聂云宸曾在接受采访的时候,把茶和咖啡比如成国画和油画。“一个看上去比较规范,一个则有点‘飘’。”这其实是对“标准化”的另一种解读,一板一眼的油画重写实,有系统可传授的方法论,而讲究神似和意韵的水墨画,则更重个人技法和天赋,只可意会不可言传。

喜茶创始人聂云宸

艺术无高低,但商业有。只有标准化的“油画”模式,才能快速规模化复制。喜茶从前端的茶叶采购、拼配,到生产环节的流水线作业,全程都有可规模化复制的“方法论”。

在原料环节,喜茶贯彻了聂云宸“品控的源头在于原料,控制上游能保证标准化的产品质量”的观念,不仅有自己的茶园,且很早就溯及上游茶叶供应商,与原产地茶园深度合作。

茶叶受气候和种植环境影响很大,需要从源头进行标准化品控,所以喜茶和上游茶园签订独家协议,出资改良土壤、改进种植和制茶工艺。

此外,喜茶在供应链环节也在进行标准化升级。它率先在行业内尝试数字化管理,上线ERP系统。通过打造物流中心采购、库存、配送管理标准作业流程,喜茶可以进行数字化门店补货、合理采购,以此减少库存压力。

在生产环节,喜茶是行业内第一家建立模块化SOP的企业。他们把做一杯茶饮的流程拆成不同模块,根据不同需求决定流程合并还是拆分。

喜茶在拆分生产流程的过程中,不断调整细节来提升各个模块的效率,同时把对人的依赖性降最低。这种可复制的SOP保证了茶饮口感的一致性,它有一定的容错率。如果个别员工出现操作错误,一般也不会影响整体口感。

天图投资人在谈到奈雪の茶的成功之道时,也强调了标准化的重要性:

“它很多茶叶都是定向采购的,通过标准化的要求,茶叶质量有明显的提升。从上游种植开始,到成品,再到茶品卖出去,它将来会呈现自己独特的味道。到现在这个阶段,如果奈雪要做行业领导,就必须在管控好上游,并且不断强调标准。农产品是种出来的,没有标准化,你花钱也不一定能买到自己想要的东西。“

喜茶们崛起的秘密二:品类不能喧宾夺主

“有品类,无品牌”,一直是困扰传统茶企的痼疾。西湖龙井、凤凰单从、武夷大红袍、安溪铁观音……在普罗大众眼中,对茶叶的印象基本都是类似“产地+品类”的组合标签。

造成这种现状的原因,是七万家茶企里茶农自建“小作坊”占了绝大多数,它们进行品牌建设的意愿和能力都不强。由于自身品牌较为弱势,茶企只能借助产地和品类的影响力进行推广。

这样做的风险有两方面:

一是企业自身品牌容易被品类绑架,一旦出现“农残超标”之类的事件,那相关企业都会跟着倒霉;

二是品类属于共享的资源,这种资源一旦泛滥,产品的附加值就会大大削弱。例如在龙井43被广泛移植到四川、云南、湖北、山东等很多地方后,西湖龙井的品类附加值就降低了不少。

新茶饮企业在这方面非常重视。聂云宸就明确说过不喜欢一个产品带有太多品类和产地色彩。他称之为“原产地困局”:

“特产往往在原产地做不出品牌,为什么?因为人们从小吃到大,每个人都有自己的标准,我见过的所有湖南女孩对米粉都有不同见解,都认为自己老家的最好吃,别人一创新,就被批不正宗,其实是被传统口味、工艺绑架了。”

为了避免茶叶的品类和产地喧宾夺主,喜茶在新产品的名字选择上,都会有意识地将产地和品类抹去,重新冠以新的名称。不仅产品命名如此,甚至连新品在进行市场推广的时候,也会有意淡化茶叶的产地和品类属性。聂云宸把这种模式叫做品牌的“重新定义”。

同时,喜茶还在与高校实验室合作培育新的茶业品类。它拥有自己的专业实验室,能够实现独立自主的产品反向研发。这样一来,喜茶对茶叶品类的掌控力进一步加强,真正能做到既发挥不同品类茶叶的口感、味道优势,又不被其绑架品牌。

喜茶们崛起的秘密三:不说教的新玩法

作为核心客户是学生和上班族的新茶饮企业,喜茶和奈雪の茶都非常重视新媒体平台的推广营销。它们在向读者输出内容的时候,非常懂得尊重个性和情感共鸣。这和传统茶企普遍的说教式推广截然相反,传统茶企总是试图以专家,或者文化引路人的身份,“教育”消费者,什么是好茶,什么是高雅的茶文化。

喜茶、奈雪の茶官方公众号截图

对90后,甚至00后的消费者来说,“端着说话”不会让自己反感的,只有自己的爹妈和老师。

喜茶这种俯身的运营姿态,还体现在懂得“克制”上。例如喜茶公众号的核心价值观是“灵感”、“酷”与“茶艺”,但这些字眼极少出现在公众号的内容中。

聂云宸说:“重要的不是灌输,是共鸣。喜茶叫‘灵感之茶’,传递的是灵感的体验,消费者来喝喜茶,感觉到自己是一个很有灵感的人,自然就会跟你产生共鸣。”

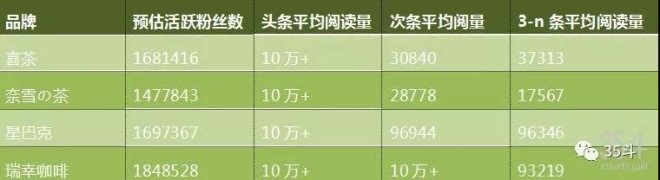

截至2019年7月中旬,喜茶和奈雪の茶公众号都活得非常滋润。它们的粉丝数和阅读数甚至可以比肩星巴克和瑞幸咖啡。

根据西瓜数据的监测,喜茶公众号的预计活跃粉丝数量高达168万人,仅落后于以品牌推广为傲的瑞幸咖啡和老大哥星巴克。从文章阅读数量来看,喜茶更是佼佼者,大幅领先于其他奶茶品牌。这些都从各个角度证明了喜茶的粉丝数量和其活跃程度。

2019年7月各大现制饮品品牌公众号影响力一览

数据来源:西瓜数据,统计日期:2019年6月28日-7月10日

结语

其实,喜茶们的模式创新远不止文中所提到的三个层面。从跨界合作,到挖掘社交属性,再到应用场景设计,这些新茶饮头部企业都玩得非常纯熟,我们会持续深入关注,也会和读者们继续分享。

作者 张若夫