备战2019,小米的六大动作和三大逻辑

导读:尽管碰到了上市这么一个大事件,小米的2018年仍然称不上出彩。不过,一个显而易见的变化是,上市后的小米最近三个月大动作频出,显然要为 2019 年的全面出征备战。

尽管碰到了上市这么一个大事件,小米的2018年仍然称不上出彩。

首先是核心业务手机的旗舰产品乏善可陈。在华为OV高举高打的衬托下,小米的新品显得尤为平庸,数字系列沦为中端旗舰,Mix 3 与华为子品牌荣耀尴尬撞脸,黑科技的光辉在 2016 年 Mix 初代上市之后,就再也没能重现。

另一方面是上市成绩的不甚理想。无论是市值一再下调,还是数次破发至今不见上扬,都让小米的上市路显得毫无波澜,破千亿超百度的神话也没能成真。

不过,一个显而易见的变化是,上市后的小米最近三个月大动作频出,显然要为 2019 年的全面出征备战。

小米的六个动作

目前,称得上「小米大事件」的,一共有六起:

9月13日,小米时隔10个月后进行架构重组, 新设集团参谋部和集团组织部,一线业务部门经理全线年轻化;

11月19日,小米和美图达成战略合作,后者的手机业务全部交由小米 运营;

11月29日,小米召开 AIoT 开发者大会,雷军称要将「AI+IoT」战略坚持 5 到十年,并宣布与宜家等家居品牌达成合作;

12月13 日,仅3个月后小米再次重组架构,王川上位,担任中国区总裁;

1月3日,子品牌红米宣布独立运营,雷军开启「纳谏」模式,声称要将红米做到 2999 价位,并在不久后发布新品,同时与抖音展开合作;

1月6日,小米在 TCL 股东大会前夕入股,要联合 TCL 将家电业务「做大做强」。

一个值得注意的趋势是,小米的六个动作均属于硬件产品范畴。可以推测,上市时大谈「小米是互联网企业」的雷军,在上市完成后,还是将硬件放在了更重要的位置上。他心里一定十分清楚,与腾讯阿里这种提供通用型服务的「真·互联网企业」不同,小米所谓的互联网,更依赖自家硬件产品的规模效应。

所以,从当前的布局来看,2019 年小米的重心仍然是硬件领域市场竞争力的提升。而小米已经做了的六个动作中,包含了它在 2019 年布局上的是三个逻辑。

逻辑一:品牌结构修正与边界扩张

2016 年末,小米 Mix 初代发布之后,雷军接受了媒体采访。在采访中,雷军表达了红米品牌在定位上的失败:

我觉得我们没有很好地处理好小米跟红米这两个品牌的区别,它叫红米跟小米的品牌太近了。

我们当时为了产品品质、为了大规模地生产和制造,在产品设计的时候,要求没做到那么高。

我觉得不是因为卖得便宜拉低了小米的口碑,核心问题是要把红米做得更好。

在小米的品牌序列中,小米系列的首要目的是探索旗舰黑科技,其次是保障性价比;而红米则以性价比为第一绝对优势。不过,在实际执行中,小米确实没能掌控两款品牌的现实走向,小米系列受制于价格没能在产品形态上有所突破,而红米所谓的性价比,在更多人眼里不过是「便宜」的代名词。

以至于,红米成立五年即将独立的前夕,雷军还在微博里不断向米粉们解释一个概念:性价比不是便宜。

时隔两年多,小米才终于在销量回升、成功上市之后,实践雷军此前的反思,将红米独立出去并更名为「Redmi」。在征求网友意见时,雷军提到要将红米的产品做到 2999 元——这一价格与对手荣耀新发布的旗舰产品 V20 价格相同。

2018 年初,雷军为小米定下目标,要在十个季度内重返国内市场第一。从近一年的表现看,华为与荣耀破 2 亿的总销量已经证明了雷军目标实现之艰难。同时,小米比较尴尬的状况是,华为在营销上始终不愿下场,仅用荣耀对其进行品牌打击,荣耀的一旁,联想也时不时拿一款千元机对小米进行「鞭打」——

这些来自对手的营销策略,对小米品牌本身的伤害难以计算又显而易见,而这部分攻击,本应当是红米承担。只不过由于红米的低价标签损失了产品本身的存在感,以至于让小米产生了营销上的被动。

所以 2019 年小米在品牌修正上的措施便是,将红米独立,并提升本身的产品实力与价格,从而协助小米系列产品在定位上进一步上移。小米未来对标华为,红米足够抵抗荣耀,应当是小米希望达成的目标。

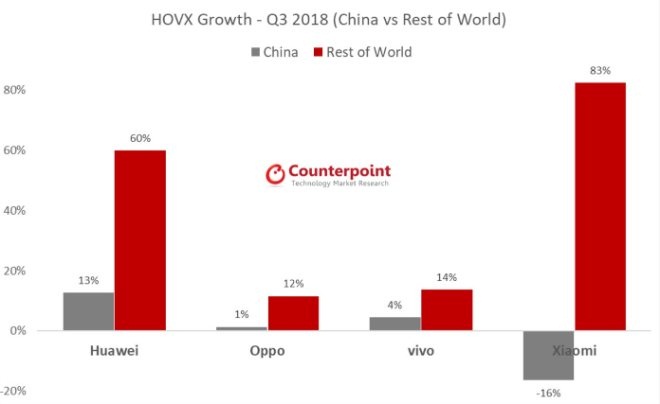

当然,从红米更名「Redmi」来看,用红米机型稳固小米在印度东南亚等国外市场的份额,也是红米必须扛起的重任。从 Counterpoint 提供的 Q3 增长数据来看,国内市场下跌严重,海外市场增长迅猛,但以低价走量为核心竞争力的红米,必须扛起拉动国内销量增长、维持海外销量不变的重任。

小米在品牌上的另一个动作,是边界扩张。美图手机业务打包交给小米运营,对于小米来说,是一次触及非目标客户的重要机会。而这一动作瞄准的对手,是国产四巨头的其他两位,OPPO 和 vivo。

据极光大数据2018 年 10 月统计,小米及美图的用户在男女比例上呈现出绝对的差异化:

年轻、女性用户,某种程度上与时尚、潮流相互绑定,这与小米成立之初营造的「发烧」印象截然相反,一度被认为是「X丝手机」想来也困扰小米品牌部许久。所以,如何扩展品牌宽容度、吸引更多用户使用小米产品,是小米一直在做的动作。

但是,小米所实现的效果并不明显。小米目前女性用户占比只有不足三成,这还是在有吴亦凡加持下取得的成绩。想要提升品牌形象,小米还需要更多「时尚潮流元素」。美图手机便成为小米补足短板的关键。

尽管美图手机的年销量与主流品牌相比不值一提,但其目标用户的垂直度有目共睹。美图抱腿小米是为了在严峻的手机市场下活下去,而小米选择美图则是更深入地接触年轻女性用户群,它的效果,与黑鲨手机类似,不过一个对标自拍女孩,一个对标游戏宅男。

借由美图手机在品牌、营销和产品理念上积累的经验和数据,小米也可以为改进红米及小米品牌在产品形态和营销上的风格,最终的目的,都是从垂直用户切入,完成小米品牌边界的扩张。

以上,是小米两个大动作所组成的第一个逻辑,品牌结构修正和边界扩张。品牌构建之后,小米还需要在渠道上进行更有力的支撑。而小米的两次架构调整,其中一个重要的目的,便是国内销售渠道的深化。

逻辑二:渠道再发力

如果复盘小米过往的架构调整,就可以发现,从 2016 年起小米每调整一次架构,对于渠道的深耕就增加一分。

2016 年,以粉丝经济起家的小米遭遇增长瓶颈时,雷军安排林斌负责小米网,后者走马上任后先将小米销售渠道从小米网扩展到了天猫京东,进而又大力推动小米之家的建设,雷军认为自己比马云先谈到「新零售」的概念,说的就是小米之家与小米网之间在线上线下的配合。

2017 年,随着小米的发力,线下渠道争夺激烈,汪凌鸣接替林斌的工作,发力社会化渠道,将小米授权店、直供店铺到了乡镇级市场,雷军甚至亲自到乡镇的营业小店视察,要正面跟 OV 抢门面。

2018 年 9 月小米调整组织架构之前,王川在一场小米电视的发布会上表示,小米线上渠道覆盖得比较好的是一二三线城市,如果想覆盖四五六线城市、想要覆盖乡镇,还是要靠线下。尽管目前线下销售占总比例较少,但是线下渠道的增长速度远超线上。

三个月后,这位一向重视渠道建设的联合创始人被雷军推到了最台前,担任小米中国区总裁,直接向雷军汇报。

王川带领小米电视所获得的成绩应当是让雷军分外满意的。据小米财报,2018 年 Q3,小米智能电视第三季度全球销量同比增长 198.5%,前三季度全球累计出货量超过 520 万台。在小米的公关稿件中,小米电视出境率极高,动不动就是国内出货量第一,天猫京东销量第一。

王川成为小米中国区总裁后,无疑是小米继续加码线下渠道的信号。方向无疑正确,但实际效果能否让雷军满意,还要看未来整个市场格局的变动。毕竟在电视领域小米与传统厂商竞争占据价格和品牌优势,但在手机行业,华为OV 施加的压力才是小米最大的阻碍,尤其是在如今这个市场整体负增长的大环境下。

与一切手机厂商所构想的一样,到 2020 年,5G 技术普及所带来的一波换机潮,会是弯道超车或大幅领先的关键,在此之前,只能尽量做到万事俱备,等待 5G 东风。

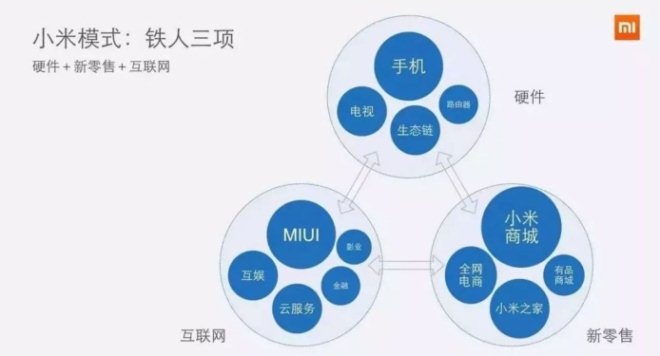

逻辑三:小米的「铁人二项」和「辅助二项」

从现实情况看,「腾讯乘以苹果」以及「铁人三项」,短期内仍然只能看作是小米的愿景,小米目前作为模式支撑的,只有铁人二项,分别是手机及 IoT 生态链,均属于硬件范畴。至于互联网和新零售,只是小米铁人二项之外的两个辅助项。

如前文所说,小米在渠道上的发力,最重要的目的仍然是促进小米硬件以及生态链产品的销售,并同时承担一部分开放电商平台的属性。至于互联网,如前文所说,小米提供的软件及内容服务严重依赖硬件设备的规模化,可以为硬件产品增加竞争力,却不能独立成为小米的支柱业务。

换句话说,互联网服务对比腾讯,新零售业务对比阿里,无论如何小米的竞争力量都难以成为支撑,一旦抽出硬件业务本身的加持,更是可以忽略不计——毕竟时至今日,互联网营收只占总营收的一成左右。

如果对比苹果则更加显著。苹果堪称硬件厂商中,在互联网生态、软件布局上成就最为突出的一个,但它仍然不能避免的是,一旦 iPhone 销售陷入困局,一切软件生态带来的营收都不足以抵挡损失,不久前,苹果因 iPhone 定价策略导致 iPhone 销量下滑收入不及预期,市值较万亿最高点,跌去了一个 Facebook。

苹果饶是如此,小米又如何破局?

因此,尽管小米对外口径是做互联网公司,但在执行上,仍然以硬件销售为主。11 月底小米召开 AI+IoT 大会,雷军表示要在未来五到十年内坚持发展物联网,同时宣布与宜家等家居品牌达成合作,目的就是为了抢险占据物联网的使用场景。

数日前,小米又宣布入股 TCL,发力手机外的硬件业务的动作明显。当然这不是小米第一次与传统家电厂商合作,此前与美的先和再分,与格力则是势如水火,此次联合 TCL 的一个大背景是,华星光电成为 TCL 的核心主业,电视手机终端等产品被边缘化,这才让小米获得 TCL 在大家电领域的供应链和技术共享。

看来小米要占领物联网的第一站,仍然是客厅。不得不承认的是,尽管 BAT 和华为都在物联网上有布局和发力,但先行一步的小米确实占了优势,未来极有可能会是马太效应的获利者。

比机遇更大的是挑战

如果雷军在 2018 年初所确定的,十个季度重返国内第一的目标将继续贯彻下去,那么 2019 年将会是第五到第八季度,将是目标达成的关键期。5G 进入预商用,也为手机厂商们提供了拐点。

为此,小米也做出了动作布局,从品牌到渠道再到未来物联网,可谓面面俱到。

但是,积极布局的不只有小米,首当其冲的就是华为的围追堵截。红米宣布独立后的首款新品主打 4800 万摄像头,华为早在半月前便用一款新机抢了首发,顺便还和三星抢了一把打孔屏。除了骁龙处理器,华为在硬件上用抢先堆料的方式,和小米争夺「黑科技」头衔,尽管同质化严重的今天这些都只是营销噱头。

OV 两家也不手软,一边进攻高端旗舰,一边将搭载骁龙 710 的产品下放到了千元机市场。2018 收获颇丰的 OV 两家,2019 一定不会收手。无论是刚独立的红米还是专注高端的小米,都可谓前有堵截后有追兵。

布局没有问题,但想逆转,也没那么容易。

在资本市场,小米的表现同样难以提振信心。1 月 9 日小米上市满半年股票将解禁,受此影响股票出现下跌,截止撰稿时报 11.12 元跌幅为 7.3%,创上市新低。

摩根大通将小米评级由增持下调至中性,目标价格由 18 元大幅下调至 10.5 元,降幅达 42%。

小米股票解禁次日,便是红米独立后的首场发布会。雷军发微博称,市场部希望他能够亲自登场提高红米的竞争力,他在微博上提出自己的担忧:「只是我有些感冒,咋办?」

看来小米开年,一切并没有想象中那么顺利。迎接雷军和小米的,永远都是挑战。