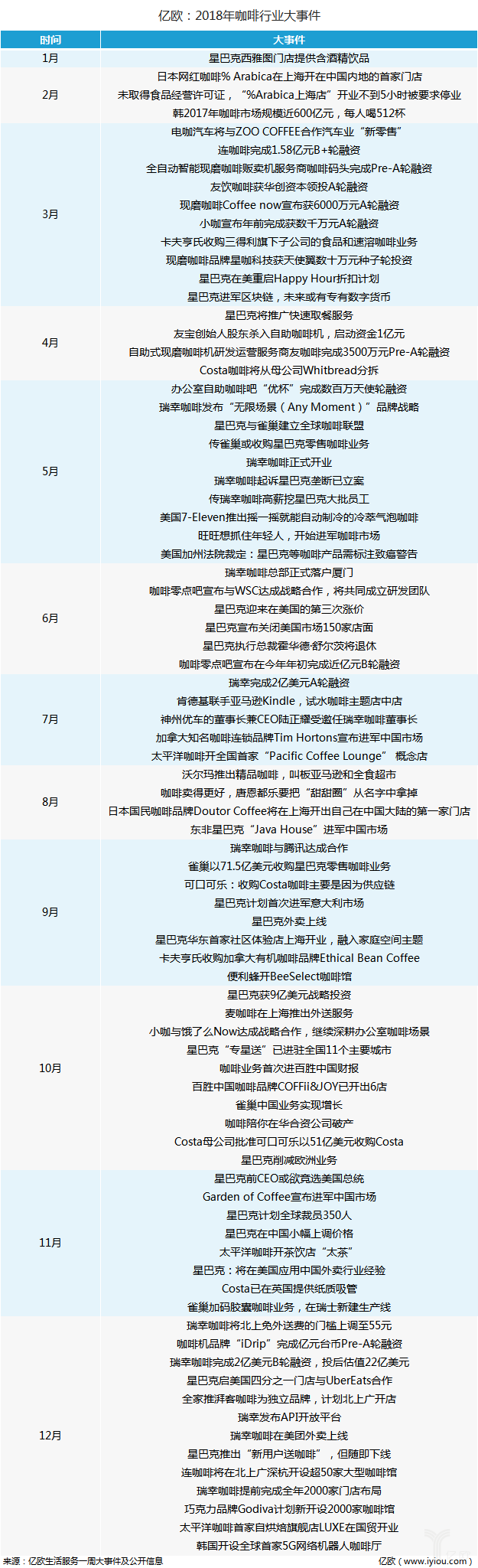

走过喧闹的2018,咖啡行业2019年迎来创新淘汰赛

导读:市场先天不足、后天畸形的问题仍然存在于咖啡市场,大巨头与小散户的行业二元结构依然没有被打破,如何用中国人的眼、中国人的胃、中国人的文化去理解、去定义咖啡,依然是本土所有自主品牌面临的问题。

如果你在2018年空缺了在北京的生活,那么2019年回京后走进多处写字楼,你会发现在一层一角,除了星巴克,偶尔也会有大大的logo牌上写着“luckin coffee”或者“连咖啡”。

在O2O的泡沫破裂之后,公众视线里的互联网餐饮似乎处在一种低迷的状态,无论是项目融资的曝光频率,还是爆款模式的诞生速度,都像被踩了一脚刹车。2018年餐饮业的网红热词围绕脏脏茶、懒人火锅、沙皮狗慕斯蛋糕等,但没有再产生一个如小龙虾般火爆的单品赛道。反而在饮品行业,以瑞幸咖啡(luckin coffee)为首的互联网咖啡品牌,以挑战星巴克的势头,在咖啡行业掀起不小的波澜。

对于瑞幸咖啡的经营模式有诸多讨论,但不可否认的是,这个刚刚一岁的品牌,的确为咖啡行业带来了更多的关注度和活力。

以行业老大哥星巴克为例,来势汹汹的竞争对手,让星巴克在即将20岁的2018年加速改变——真正开始做咖啡外送。除了星巴克之外,太平洋咖啡也在2018年推出不少新的尝试,如推出精品咖啡Brew Bar、自烘焙旗舰店LUXE等;便利店咖啡品牌全家湃客咖啡希望借助品牌3000多家便利店,跻身连锁咖啡品牌第一梯队;也有不少国外咖啡品牌在华或者计划来华开店,比如加拿大国民品牌Tim Hortons、有日本国民咖啡之称的Doutor等。

遭遇挑战,2018年是咖啡行业节点年

不少咖啡行业从业者感受到了2018年咖啡行业的剧烈变化。太平洋咖啡告诉亿欧餐饮,一个明显的变化是:2018年咖啡市场里涌入了非常多的资本和人才,并在终端消费市场备受关注。

星巴克入华20年,为大众消费市场带来了咖啡消费的认知启蒙,但在绝大多数消费者的认知中,咖啡并非第一时间被想到的消费饮品。在2018年卖了8968万杯的瑞幸咖啡喊出观点:星巴克完成了咖啡文化的普及,而接下来需要实现咖啡消费的普及。

这也意味着, 下一阶段的咖啡行业将迎来更加细分的经营比拼。实现咖啡消费的普及,其一需要扩大对咖啡文化有认知的消费者群,其二咖啡与消费者的接触方式更加多样,其三咖啡消费或将迎来一波降价。精品咖啡的代表企业之一GREYBOX COFFEE也有同感:随着人们的消费水平和消费理念的升级,消费需求也在升级,在消费者心中,精品咖啡必须提供一杯明显好喝的咖啡和更好的体验,而传统连锁咖啡和胡同咖啡显然无法满足这些需求。

GREYBOX COFFEE认为,2018年的确可以称得上是“咖啡年”,精品咖啡在品牌化道路上持续发力。与GREYBOX COFFEE的判断一致,由心咖啡业也认为2018年那是咖啡行业的节点年。对由心咖啡本身而言,在2018年明确了商业模式和定位的价值,而2019年的咖啡行业将会是混战持续的状态,在模式、场景和体验上的创新竞争将持续升级,运营战则偏向精进产品和精细化运营方面。截至2018年底,由心咖啡已12家门店在营业,还有4家门店待开业。

小咖同样认为,2018年应该可以称为咖啡行业的节点年。在2018年,小咖最骄傲的事情是在坚持牛奶+现磨的品质前提下,解决了牛奶食品安全及运维重的问题,通过硬件研发、软件控制及供应链战略合作伙伴的联合研发,推出了一整套的牛奶解决方案,有非常大的技术壁垒。

从消费者端来看,这意味着消费分层,而咖啡经营者也开始面向不同层次的消费诉求做出调整。在门店类型上,以太平洋咖啡为例,2018年实现了“PCC+Brew Bar+Luxe”的“太平洋咖啡系”品牌金字塔的建立和落地开店,并在此基础上,以“太茶”和“太平洋咖啡”的“两条腿”站在茶饮和咖啡市场之中。太平洋咖啡表示,2018年是忙碌且骄傲的一年。

不仅仅是太平洋咖啡,品牌经营者都在做尝试。继上海烘焙工坊,2018年星巴克在北京开了家臻选旗舰店,包括臻选咖啡、Teavana和特调饮品三大主题区;GREYBOX COFFEE2018年在上海和武汉相继开出两家ROASTERS烘焙店......

实际上,2018年机遇与挑战并存。由心咖啡在接受亿欧餐饮采访时表示,随着随着资本放量进入、巨头涌现、诸多新玩家进场的大环境下,目前中国咖啡市场进入高速发展阶段;不论是线上还是线下,未来三年,国产自主品牌大有可为;咖啡行业竞争日益激烈,出现群雄逐鹿之态;各行各业都在涉足咖啡行业:地产、零售、互联网;都看中线下入口以及咖啡链接的作用。

除了门店,在产品上咖啡品牌之间也需要有差异化的定位宣传,主要体现在咖啡豆、牛奶、冲调用水和咖啡机设备上。作为自助咖啡机的代表企业之一,小咖咖啡认为2018年是新模式、新产品和新营销的一年。所谓新模式,指的是咖啡外卖、自助设备的模式开始发展;新产品:不仅限于拿铁、卡布等基本款,开始推出防弹咖啡等新品;新营销:开始越来越注重用户运营。2018年,小咖的企业发展重心在设备硬件、软件研发,以及线下运维体系的标准化流程梳理方面。

我们可以看到,2018年大品牌开始做更多创新尝试,小品牌在加速迭代,建立自己的竞争壁垒。

行业加速,2019年咖啡行业将更加热闹

“虽然消费者对于咖啡的追求目前大多还是停留在”一杯咖啡”的份儿上,但底层需求的增加,很明确告诉我们,对于品质以及好物的追求,也在快速增加。”由心咖啡告诉亿欧餐饮。由心咖啡希望通过不断地迭代,构建产品壁垒,更看重在消费者端,能为消费者提供一杯更好的咖啡。他们认定,内需持续的强劲会一直推升咖啡的需求。

2018年也是不少咖啡品牌的门店数和出杯数都有不小增幅,都在加速发展。据亿欧餐饮了解,全家湃客咖啡2018年出杯量突破5000万杯,翻了一番。截止到2018年11月,全国累计有2500家全家门店,有超过2000家全家门店贩售湃客咖啡,销量累计超过4000万杯;对于GREYBOX COFFEE而言,2018年也是加速展店的一年——在上海、北京、广州、武汉等9大城市的CBD布局了共21家门店,计划2019年计划加快门店拓展步伐,进一步增至50家;小咖截至2018年已经累计投放了2000多个点位;友饮咖啡在2018年机台规模已经超过2000台,同比增加587%。2018年,友饮咖啡已经跑通了商业模式,产品和运营仍在提升的早期阶段。

作为新三板公司,咖啡之翼也在2018年做了业务上的调整,战略重点转移到了智能城市零售咖啡机。目前,咖啡之翼业务构成分为三块,一部分是线下直营,第二部分是全国特许授权,第三部分是全国布局的城市智能咖啡机。咖啡之翼告诉亿欧餐饮,到目前为止,城市智能咖啡机的领域在全中国排名前三,已经在国内布局将近3000台机器。

我们可以看到,不少咖啡品牌都在2018年实现了门店数、布点数量、出杯量上的突破,而这些指标也反映了企业实力和咖啡消费的普及程度。作为行业领头羊,星巴克超过3500家的门店数量一直在中国遥遥领先,而瑞幸咖啡之所以备受关注,一年开出2000家门店的速度也是原因之一。而在自助咖啡设备行业,机器布点数量和布点密度,直接关系到经营效率和运营成本。如今,在以一个细写字楼为圆心的消费半径内,自助咖啡设备、咖啡馆、互联网咖啡品牌都在聚集,可以预见,2019年,在不同场景下的咖啡细分赛道玩家也将常常碰面。

不过,从企业经营层面来看,2019年的咖啡行业将迎来创新淘汰赛。在接受亿欧餐饮采访时,太平洋咖啡就给出了三个2019年咖啡行业关键词预判:创新主导、场景消费、发展提速。具体到太平洋咖啡本身,将在“太平洋咖啡系”金字塔的基础上,通过内容营销建立品牌与消费者之间的情感维系,来建设PCC强势品牌影响力,细分市场拓展客群。

升级、多元和场景是全家湃客咖啡对2019年咖啡行业给出的关键词,和太平洋咖啡的判断方向大体一致。面对更加“挑剔”的消费者,品牌需要不断创新、丰富产品线,以差异化的体验打动消费者。对于行业而言,新产品和新思路的发展,也将蓬勃行业发展,利于形成良性循环。

从自身经营出发,GREYBOX COFFEE认为,2019年,咖啡行业的发展将会“精益求精”,精品咖啡进一步走进日常生活。随着消费者对咖啡文化的认知咖啡,消费趋势将回归咖啡的本质:口感和体验。在体验方面,SEESAW COFFEE表示2019年咖啡饮品本身以外,将探索在空间内发生的更多内容,以及提供品牌文化属性的商品。

这一点也得到了小咖的认同。小咖判断,2019年咖啡行业会持续升温,竞争会越来越激烈,或许经营模式和产品形态各不相同,但精细化运营是需要放在首位的事情。在不同场景下,咖啡的竞争也将会更加激烈。同时,2019年也将是头部品牌效应显现,优胜劣汰加速的一年。

同属自助咖啡行业,友饮咖啡则认为, 2019年自助咖啡机标准化、灵活性的优势,与咖啡场景的及时性、分散性吻合度极高,未来自助咖啡机将在咖啡市场三分天下有其一,占有30%的份额。在欧美已经出现百亿美金公司的情况下,中国市场未来潜力巨大。

小咖也告诉亿欧餐饮,咖啡市场预计到2025年会达到万亿级市场。单纯看自助设备的市场体量,企业办公室的场景,预计全国会投放100万台的体量,线下各类生活服务类场景,比如,便利店、4S店、酒店、医院等等,预计投放到500万台的体量,全国预计可以做到600万台左右的市场总盘子。

可以看到,无论是精品咖啡品牌还是自助咖啡赛道,在2019年将是拼经营能力的一年。在经过2018年互联网咖啡的洗礼,传统咖啡品牌方在运营上也在尝试更多可能。

2018年,以“裂变”为核心的营销方式对行业的营销非常明显,线上线下同时发力的方式已得到大多数品牌的认同,以满足消费者在更多消费场景的咖啡需求。星巴克、太平洋咖啡、全家湃客咖啡目前都已经和第三方平台建立或深或浅的合作关系。全家湃客咖啡表示,2019年也将会上线自有外送平台,目标做到接近100%的覆盖(地铁、机场等特殊通路除外),不排除打造出独立咖啡馆的可能。

对于咖啡行业的未来,目前来看非常值得期待。咖啡之翼在采访中对亿欧餐饮表示:“大家都说2018年天气很冷,股市很绿,人心很慌,但在大消费领域影响不是那么强烈,咖啡市场在逆势上扬、持续升温。中国咖啡市场700亿到破千亿的格局将会加速到来。”

在咖啡之翼看来,如今的咖啡消费市场相比前几年,效率方面有了巨大的提升,未来深耕是咖啡市场上升大趋势中的长久正确的战略选择;真正在市场上站得住的品牌,基本上都要经历9年的磨练:3年摸索,3年基础,3年爆发。品牌是企业的护城河,而拥有时间积淀才能让品牌基业长青。

CBN Data发布的《2018中国咖啡行业洞察》报告也显示,预计2020年,中国咖啡市场销量规模将达到3000亿元,2025年有望突破10000亿元。

不过,市场先天不足、后天畸形的问题仍然存在于咖啡市场,大巨头与小散户的行业二元结构依然没有被打破,如何用中国人的眼、中国人的胃、中国人的文化去理解、去定义咖啡,依然是本土所有自主品牌面临的问题。