“丑媳妇见公婆”:科创板首批9家受理企业基本面深度解读

导读:总的来看,这些企业所处行业、公司规模、经营状况、发展阶段不尽相同,总体上具备一定的科创属性,体现了科创板发行上市条件的包容性。至于各家具体情况,我们在下文中逐一揭示。

作者为阿尔法工场特邀研究员

(本报告中的信息均来源于公开资料,不构成任何投资建议)

首批9家科创板受理企业,于上周五(3月22日)傍晚露出峥嵘。

从地域来看,湖北两家:安瀚科技,科前生物;江苏有三家:和舰芯片、天奈科技、江苏北人);浙江一家:宁波容百;广东一家:利元亨;山东一家:睿创微纳;上海一家:晶晨半导体。

从所属产业来看,新一代信息技术3家,高端装备和生物医药各2家,新材料、新能源各1家。这与市场预期高度吻合,大部分集中在了通信计算机、专用设备、化工、生物医药。

从选择的上市标准来看,6家选择“市值+净利润/收入”的第一套上市标准,3家选择“市值+收入”的第四套上市标准;其中有1家为未盈利企业(和舰芯片),9家企业预计市值平均为72.76亿元,扣除预计市值最大的1家(180亿元)后预计市值平均为59.35亿元。

从财务指标来看,剔除1家亏损企业(和舰芯片最近一年营业收入为36.94亿元,净利润为-26.02亿元),其他8家企业最近一年年末平均总资产为15.32亿元,最近一个会计年度平均营业收入为10.34亿元,平均扣非后净利润为1.64亿元,平均营收增速为61.43%,研发投入占营业收入比例范围为5-20%。

总的来看,这些企业所处行业、公司规模、经营状况、发展阶段不尽相同,总体上具备一定的科创属性,体现了科创板发行上市条件的包容性。

至于各家具体情况,我们在下文中逐一揭示。

01 科前生物:猪用疫苗龙头

【1】基本情况

武汉科前生物股份有限公司成立于2001年1月11日,注册资本为3.6万元。华农资产公司是科前生物的第一大股东,拥有发行前总股份的21.67%。华农资产公司是华中农业大学的全资子公司。

公司实际控制人为陈焕春、叶长发等7人,此7人均持有科前生物7%以上的股份,其中法定代表人陈焕春持有19.68%的股份,持有量仅次于华农资产。董事长陈焕春为中国工程院院士,中国兽医协会会长。

武汉科前生物股份有限公司专注于兽用生物制品研发、生产、销售及动物防疫技术服务的生物医药企业,主要产品是猪用疫苗和禽用疫苗。

2017年,公司在国内非国家强制免疫兽用生物制品市场销售收入排名第二、在非国家强制免疫猪用生物制品市场销售收入排名第一,并分别于2011年、2016年荣获国家科学技术进步奖二等奖。

【2】主营业务

公司的主要产品集中于国家非强制免疫猪用生物制品市场,就是用于除了高致病性禽流感、口蹄疫、小反刍兽疫、布鲁氏菌病、包虫病(2018)年这五种主要动物疫病外的动物疫苗。

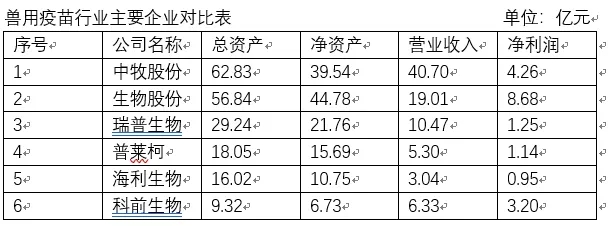

行业主要竞争对手生物股份(SH:600201)主要拳头产品是口蹄疫疫苗,瑞普生物(SZ:300119)的优势主要在禽用疫苗领域,而科前生物则选择了另一个领域:猪用疫苗。

其中2017年猪伪狂犬病疫苗市场份额28.92%,排名第一;猪胃肠炎、腹泻二联疫苗市场份额13.22%,排名第二;猪支原体肺炎疫苗市场份额19.81%,排名第2;猪圆环疫苗市场份额6.03%,排名第四。

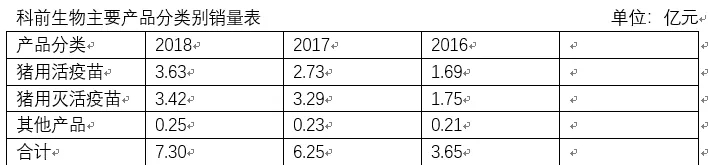

公司没有披露具体品种的销售额,从产品类别来看,主营业务收入以猪用活疫苗和猪用灭活疫苗为主,禽用疫苗和其他产品占比很少。

按营销模式来看,目前直销模式和经销模式基本上各占50%左右,直销模式低于50%,但营收占比有逐年扩大的趋势,说明公司对直销团队的建设正逐渐发力。

从主要产品价格变动情况来看,公司猪用活疫苗和猪用灭活疫苗从2016年到2018年产品价格都有所上涨,说明公司产品还是有一定的竞争力的。

科前生物主要产品销售单价变动表

科前生物主要财务指标与财务数据:

【3】估值简析与受益股

细分行业上升公司的市盈率为中牧股份(市盈率TTM17.0)、生物股份(市盈率TTM 23.87)瑞普生物(市盈率TTM 51.64)、普莱柯(市盈率TTM 33.99)、海利生物(市盈率 TTM 111.21)等,兽用生物制品行业平均市盈率为41.22倍,可以作为科前生物的估值参考。

目前武汉科前生物暂无A股相关影子股。

02 安瀚科技:对美年健康高度依赖

【1】基本情况

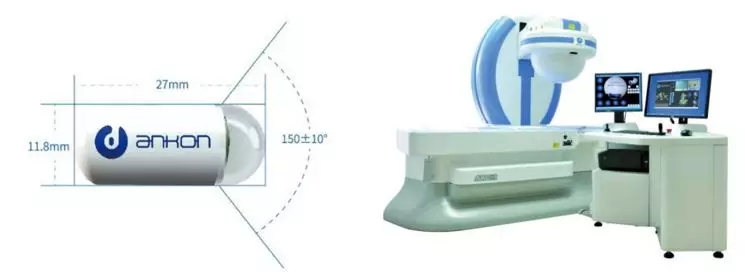

安翰科技(武汉)股份有限公司是一家医疗器械公司,成立于2009年。2014年成立全资子公司上海安翰医疗技术有限公司,自主研发“磁控胶囊胃镜系统”并实现商业化。

安翰NaviCam“磁控胶囊胃镜”机器人被誉为“21世纪消化道疾病检查和内镜发展的革命性创新”,并获得“中国十大医学进展奖”。到现在为止,该产品已经在全国的29个省市一百多家三甲医院和五百多家体检中心进行了临床应用。

【2】行业简析

胶囊内镜最早在2000年由以色列科学家研究发明。随着新型胶囊内镜的出现,胶囊内镜的适应证已由小肠扩展到食管、结肠甚至胃,比如食管胶囊内镜和结肠胶囊内镜均已进入临床应用阶段,尤其是结肠胶囊内镜已在美国获得FDA批准。

实现主动控制式的胃肠道多功能胶囊机器人是目前各国的研究热点。目前有两种方式主动控制胶囊内镜:内部驱动和外部驱动。

内部驱动模式的可行性需更多的伦理审查,限制了其临床应用,因此难以推广。外部驱动的主流方法是依靠体外磁场控制。目前主要有三大类磁控方法:手柄式、磁共振(MRI)线圈式和机器臂式磁控,其中前两种方式均未被正式批准应用于临床胃部检查。

国外主要同行企业有美国基文影像公司、日本奥林巴斯公司、韩国IntroMedic公司,国内主要同行企业有重庆金山科技集团有限公司、深圳市资福技术有限公司、杭州华冲科技有限公司。

【3】主营业务

安翰科技聚焦消化道系统健康,主营“磁控胶囊胃镜系统”机器人的自主研发、生产、销售及服务。公司主要客户群体为民营体检机构和公立医院等,主要产品“磁控胶囊胃镜系统”营收占比为100%。

“磁控胶囊胃镜系统”机器人主要由上消化道胶囊内窥镜和巡航胶囊内窥镜控制设备组成。

上消化道胶囊内窥镜(以下简称胶囊)是做成胶囊形状的内镜,这种胶囊内置有摄像头、无线收发装置、发光二极管、图像处理装置、用于供电的氧化银电池、用于配合控制的永磁体等元器件,所有组成部分都密封于一个由符合化学稳定性和生物相容性的高分子材料制成的胶囊中,有效期为14个月,须一次性使用。

胶囊内置的永磁体,可以在体外磁场的控制下实现5个维度(前后、左右、上下、水平旋转、垂直旋转)的运动,从而实现对胃部腔体的全方位观察,360°无死角覆盖检查部位。

巡航胶囊内窥镜控制设备(以下简称设备)由操作控制台、平移旋转台及ESNavi软件组成。通过操作摇杆控制磁头、该设备可控制胶囊在人体内的运动,其软件可完成图像处理、检查者信息处理等相应工作。

主营业务收入的构成情况如下:

近两年,公司胶囊及设备销售价格变动不大,销售收入的增长主要来自于销量的快速增长,其中胶囊的增长尤甚。

公司销售模式以直销为主,营收占比超过80%,近两年经销模式营收占比略有上升。

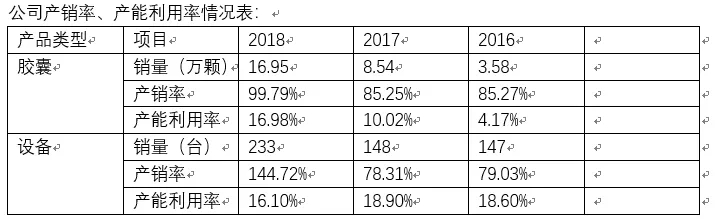

值得注意的是,安翰科技胶囊和设备的产能利用率都比较低,主要是由于生产线的建设属于一次性投资,有一个工艺逐步优化稳定并提升的过程;

另外,目前该生产线自动化程度有限,受生产人员工作时间限制实际年产能为30万颗胶囊、300台设备,以此计算2018年胶囊、设备的产能利用率分别为56.50、53.67%。

公司上市募集资金投资项目“消化道胶囊武汉生产基地升级建设项目”完成后,实际产能可得到提升。

安瀚科技主要财务指标和财务数据如下:

【4】估值简析与受益股

公司最近三年营收复合增长率67%,但第一大客户美年健康(SZ:002044)占营收比例高达80%,主要是受益于美年大健康这几年的快速扩张,公司面临着产品单一、客户单一的风险。

2018年研发费率26.9%,政府补贴较多,扣除补贴后刚刚实现微利。2017年末公司最后一次融资的投后估值为59.6亿元,可以作为估值的参考。

安翰科技涉及的上市公司有新希望和新华保险。持股途径为:安翰科技-北京新希望产业投资中心(有限合伙)-新希望集团;安翰科技-宁波软银稳定成长投资合伙企业(有限合伙)-新华保险

03 宁波容百:亮点有限的锂电正极材料厂商

【1】基本情况

宁波容百成立于2013年9月,注册资金3.98亿元,是一家从事锂电池正极材料专业化研发与经营的跨国型集团企业,公司向全球供应高镍NCM811材料,其主要客户包括LG、三星SDI、力神、比克、孚能等企业。

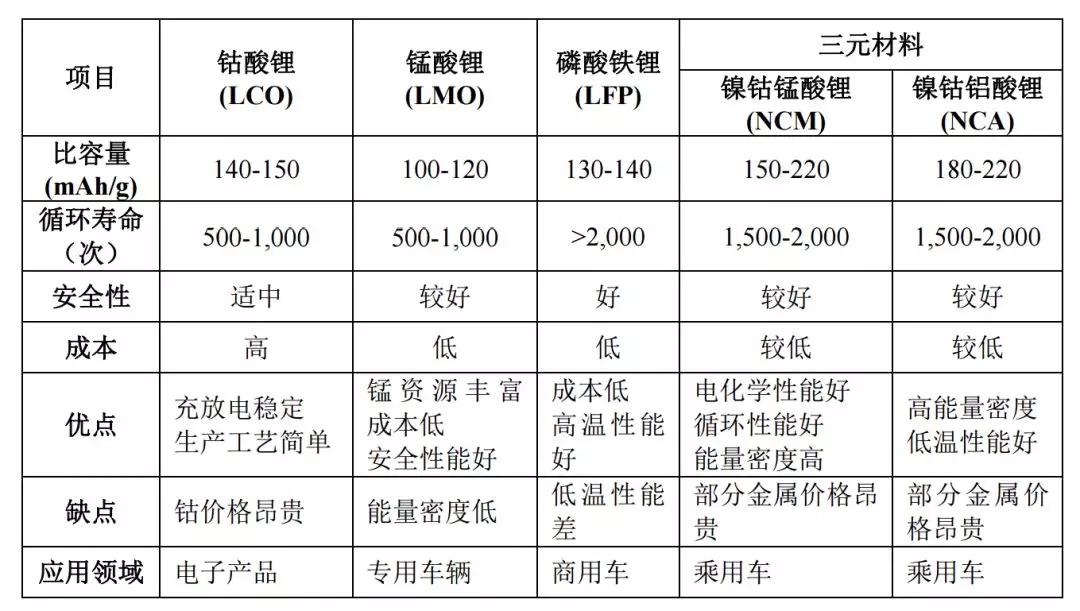

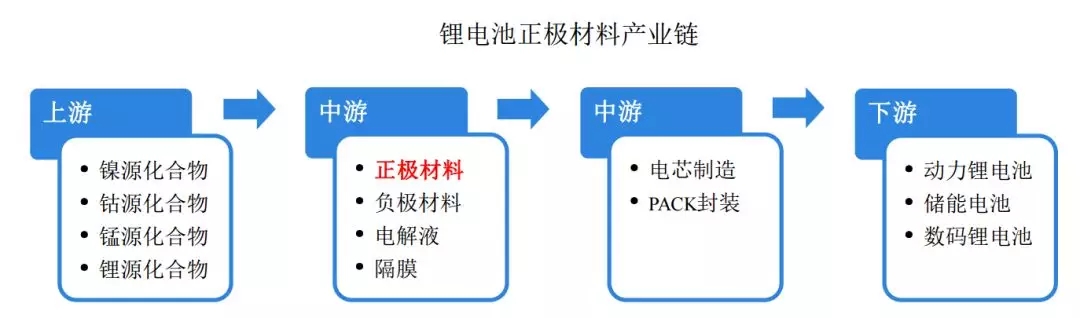

正极材料是锂电池的核心关键材料,其特性对于电池的能量密度、循环寿命、安全性能等具有直接影响。

除公司外,我国锂电池正极材料主要企业有北京当升科技(SZ:300073)、湖南长远锂业、贵州振华新材料、厦门钨业(SH:600549)、湖南杉杉能源【杉杉股份(SH:600884)下属企业】等。

近年来,新能源汽车的快速发展对动力电池的技术水平提出了更高要求,消费者对汽车尤其是乘用车的高续航里程、轻量化需求逐步提升,而正极材料则对锂电池的能量密度、循环寿命等指标都具有决定性作用。

【2】主营业务

宁波容百主要从事锂电池正极材料及其前驱体的研发、生产和销售,主要产品包括 NCM523等常规三元正极材料、NCM622、NCM811等高镍三元材料、以及NCA 等系列三元正极材料及其前驱体。

近两年,公司高镍三元材料营收占比逐年提高。

近三年,公司主营业务收入构成情况如下:

借助于技术领先形成的先发优势,公司成功进入国内外主流锂电池生产企业的供应商体系,报告期内主营业务收入实现较快增长,2016 至 2018 年复合增长率达到84%。

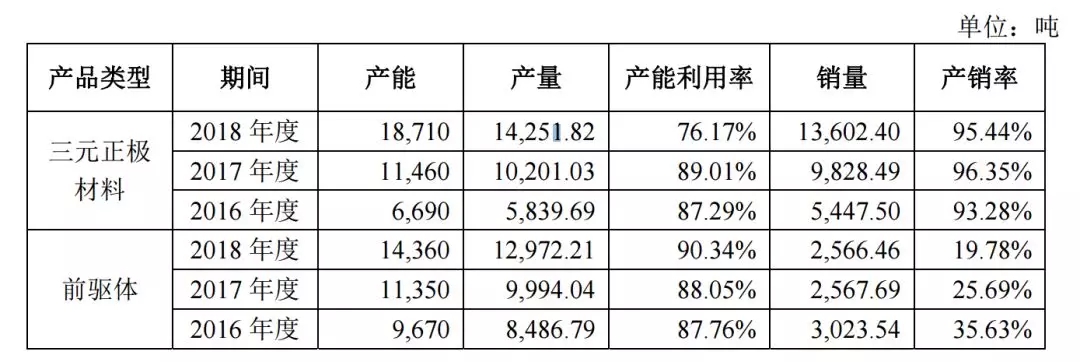

近三年,公司各类产品产销情况如下:

由于公司正极材料及前驱体产品型号众多,同一产线在不同型号产品之间切换会影响实际产能,公司产能利用率整体处于较高水平。

2018 年度,公司高镍新产品的导入型号较多、换线频次增加,正极材料产能利用率暂时性略有下降;随着新产品销量规模的提升,公司产能利用率将逐步恢复至正常水平。

销售均价单位:万元/吨

近几年,公司三元正极材料与前驱体的各期销售均价逐年提高,一方面受期间钴、锂等金属盐市场价格上涨的影响,另一方面系销售价格较高的高镍三元正极材料销售规模及占比提高所致。此外,前驱体对外销售数量有所下降,主要系公司将更多的前驱体用于自产三元正极材料,减少了对外销售规模。

在经营模式上,采购方面,公司与格林美(SZ:002340)、必和必拓等国内外知名供应商签署了长期供货协议,以保证主要原材料的及时供应与品质稳定;

生产方面,采取以销定产为主的生产模式,以客户订单及中长期需求预计为导向,制定生产计划并实施;销售方面,主要采取直销模式,下游客户多为国内外大型、知名的锂电池供应商。

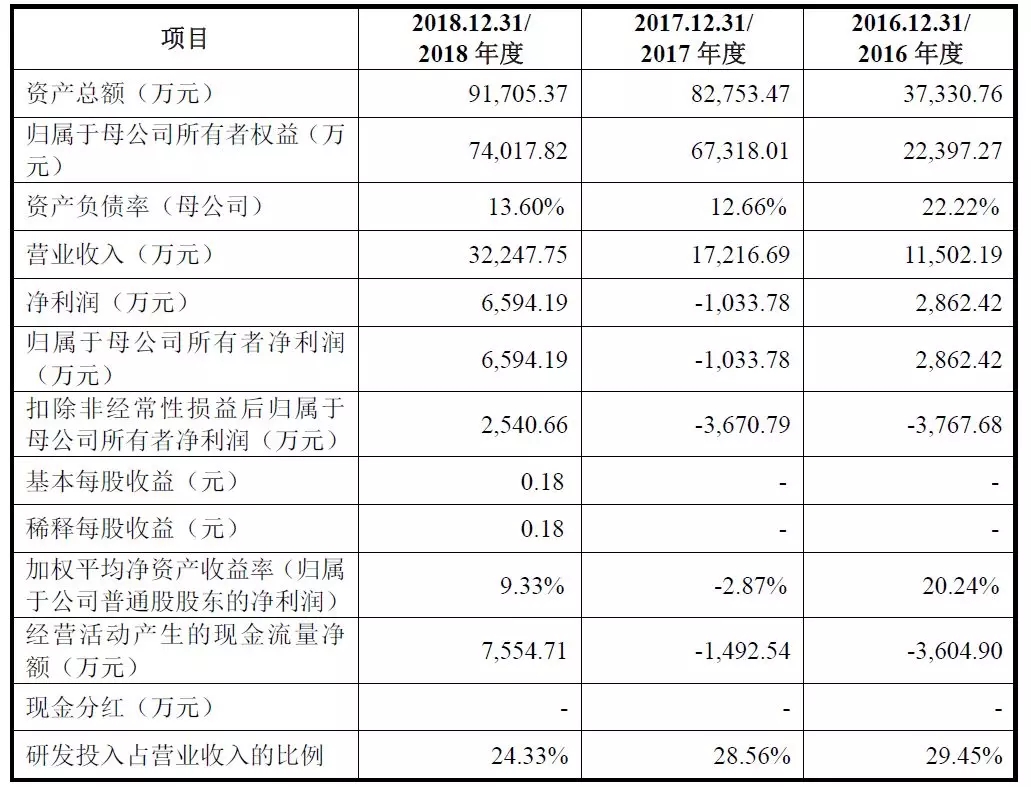

宁波容百主要财务指标和财务数据如下:

【3】估值简析与受益股

宁波容百早在2015年就披露了上市计划,当年其引入A轮融资2亿元;2017年完成10亿元的B轮融资;2018年C轮融资13.9亿元后,宁波容百投后估值约111亿元。本次发行股份数量4500万股,募集资金16亿元,发行估值约为158~160亿元。

宁波容百涉及的A股受益股包括:兆驰股份(SZ:002429)、长江传媒(SH:600757)、卓翼科技(SZ:002369)、国元证券(SZ:000728)、海通证券(SH:600837)、银亿股份(SZ:000981)以及森霸传感(SZ:300701)等7家,均系参股关系。

04 天奈科技:背靠比亚迪与宁德时代

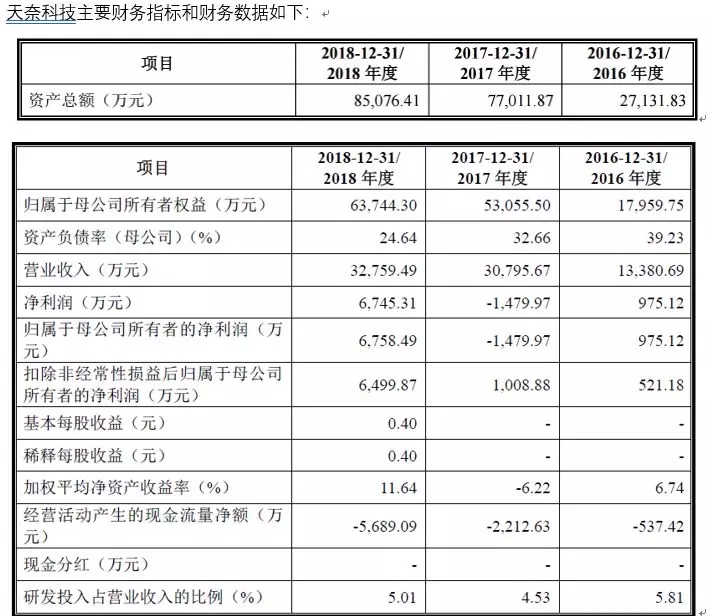

【1】基本情况

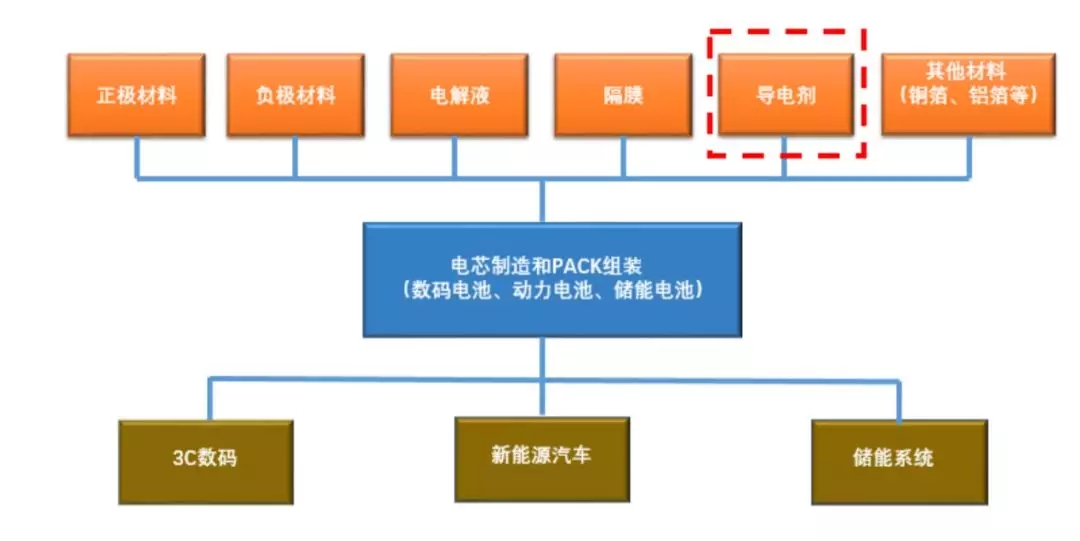

江苏天奈科技股份有限公司成立于2011年,目前拥有员工三百余人,是全球最大碳纳米管制造商之一碳纳米管导电浆料销售额及出货量均稳居国内首位。产品应用领域已包括锂电池、导电高分子复合材料、抗静电涂料、轮胎橡胶增强等。

目前公司在北京及镇江设有研发中心,研发能力和技术水平在行业内处于领先地位,已与国内外锂电龙头企业建立起合作关系。

【2】行业简析

在锂电池领域,碳纳米管已经凭借其优越的导电性能,作为一种新型导电剂被锂电池生产企业所广泛使用,用来提升锂电池的能量密度及改善循环寿命。

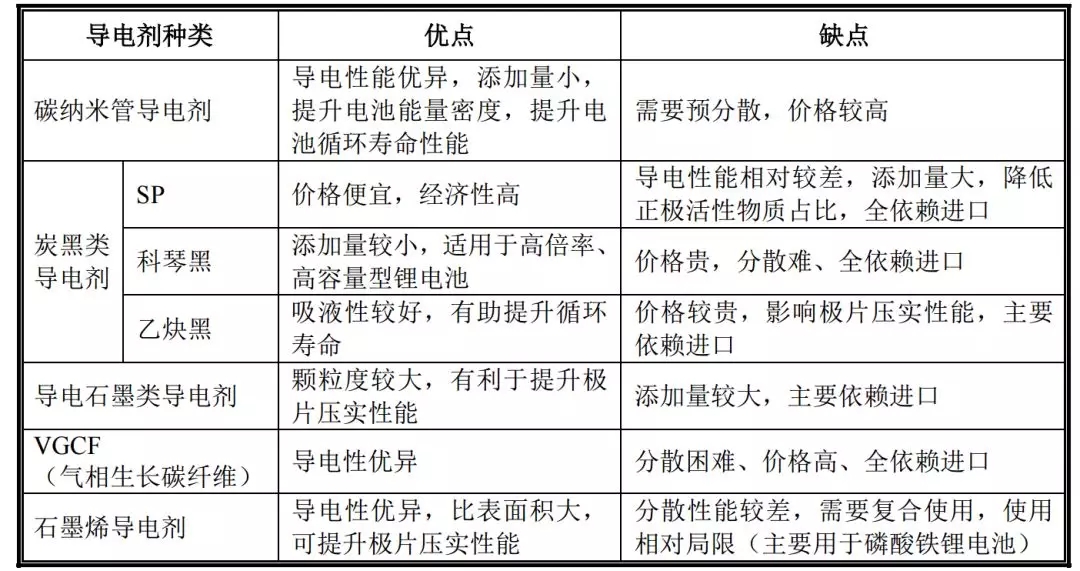

锂电池目前常用的导电剂主要包括炭黑类、导电石墨类、VGCF(气相生长碳纤维)、碳纳米管以及石墨烯等。

其中,炭黑类、导电石墨类和VGVF属于传统的导电剂,其在活性物质之间各形成点、面或线接触式的导电网络;碳纳米管和石墨烯属于新型导电剂材料,其中碳纳米管在活性物质之间形成线接触式导电网络,石墨烯在活性物质间形成面接触式导电网络。

不同类型导电剂由于空间结构、产品形貌、接触面积不同,其导电性能和对锂电池能量密度、倍率性能、寿命性能和高低温性能影响不同,下表为目前市场上主要几种导电剂性能对比:

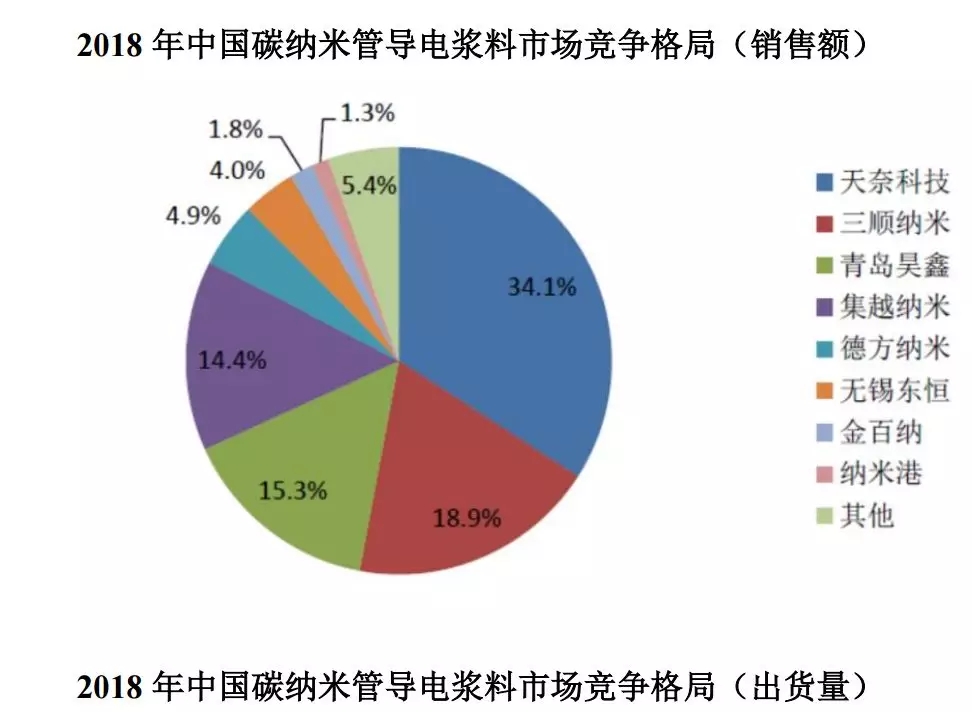

据高工产研锂电研究所(GGII)统计分析,最近两年天奈科技碳纳米管导电浆料产品销售额及出货量均稳居行业首位。

公司主要竞争对手有深圳三顺纳米、青岛昊鑫新能源等。

【3】主营业务

天奈科技客户涵盖比亚迪(SZ:002594)、ATL(新能源科技)、宁德时代(SZ:300750)、天津力神、孚能科技、欣旺达、珠海光宇、亿纬锂能、卡奈新能源、中航锂电、万向等国内一流锂电池生产企业,改变了我国锂电池企业导电剂依赖进口的局面。

公司积极开拓碳纳米管在导电塑料领域的应用并取得了技术突破,生产的碳纳米管导电母粒产品已完成部分客户认证并开始供货,该系列产品将有望成为公司未来重要的利润增长点。

碳纳米管为管状的纳米级石墨晶体,是单层或多层的石墨烯围绕中心轴按一定的螺旋角卷曲而成的无缝纳米级管状结构。碳纳米管一般分为单壁碳纳米管和多壁碳纳米管,其模拟结构示意图以及投射电子显微镜图如下:

公司主营业务收入情况如下:

2017年公司主营业务大幅增长的原因是由于2017年以来新能源汽车快速发展,带动锂电池等领域对碳纳米管导电浆料产品的需求快速提升,公司产品销量大幅增加所致。

2018年剔除客户沃特玛经营危机销售收入降为零的影响,2018年公司营业收入同比上涨64.28%,主要系新能源汽车继续快速发展,三元动力锂电池出货量和碳纳米管导电浆料需求量持续上升。

在经营模式上,公司建立了供应商管理、采购管理及采购流程管理制度等一套严格、完整的采购管理流程,对供应商的经营能力、资金能力、生产资质、产品质量等因素进行综合考虑,经过小批量试用采购且合格后,将其列入公司合格供应商体系中,按订单需求与合格供应商签订采购合同。

公司采取以销定产结合需求预测的生产模式,生产部以销售部的销售计划为基础安排生产计划,采购部门根据生产计划所需原料及原料安全库存量制定采购计划并组织采购。

销售模式上,公司与长期合作的客户签订产品销售的框架协议,约定供货方式、结算方式、质量保证等条款,采用直销模式为主的销售模式。

公司主要产品碳纳米管浆料产品销量、价格近两年整体上保持了整体上升的趋势。

【4】估值简析与受益股

2017年10月24日,新宙邦(SZ:300037.SZ)曾公告以4462.20万元受让天奈科技5.95%股权。以此计算,天奈科技当时的估值为7.5亿元。当时新宙邦董事曹伟认为估值过高,还投了弃权票。

招股书显示,天奈科技本次公开发行股份不少于5796.45万股,占发行后总股本的比例不低于25%,计划募资8.7亿元。也即,本次发行时,天奈科技100%股份的估值达到38.4亿元。

招股书显示,天奈科技目前主要有39个股东,其中包括两家A股上市公司新宙邦和大港股份(SZ:002077),二者持股占比分别为4.07%和0.91%。康力电梯(SZ:002367)和洋河股份(SZ:002304)也有部分间接持股。

05 利元亨:只做定制化产品的自动化设备卖水人

【1】基本情况

利元亨主要从事智能制造装备的研发、生产及销售,为锂电池、汽车零部件、精密电子、安防等行业提供高端装备和工厂自动化解决方案。

公司主要产品有汽车车身部件的自动化生产线、动力(方形铝壳及软包)电池全自动装配检测线、动力电池模组及PACK全自动装配检测线、感烟探测器全自动装配检测线等。

在新能源领域,利元亨产品属于锂电池产业链中的锂电池生产设备。锂电池生产工艺流程可以分为电芯制造、电芯装配、电池检测和电池组装四个环节。其中电芯装配、电池检测和电池组装是本公司产品应用的主要环节。

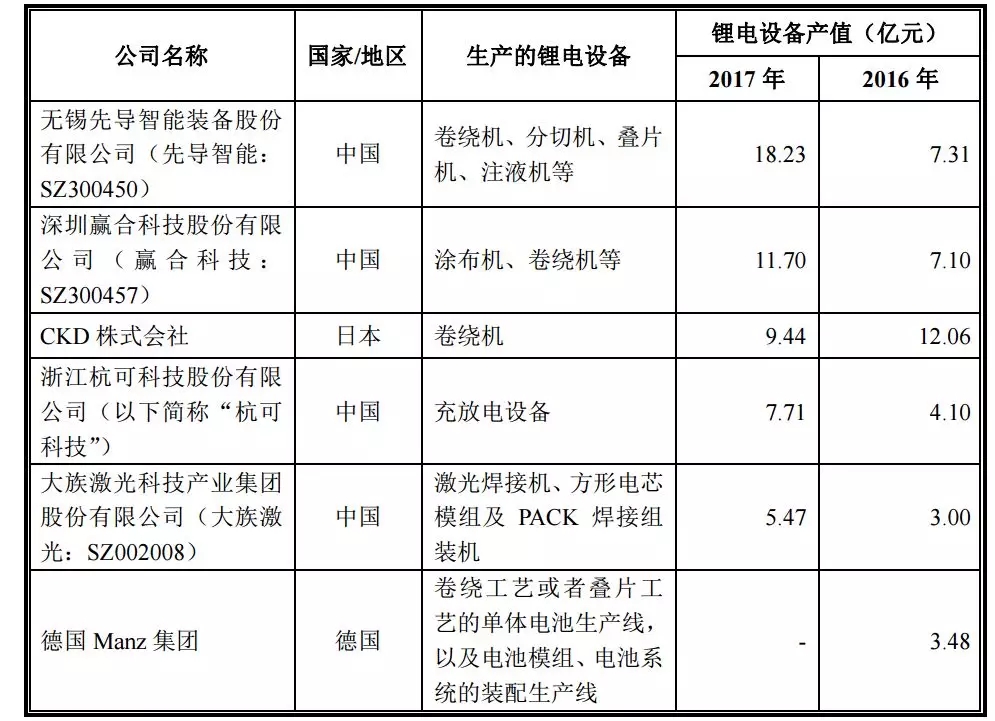

公司在锂电池领域的主要竞争对手主要有:

在其他领域的主要竞争对手为国内外知名的工业机器人自动化企业,包括新松机器人(SZ :300024)、广东拓斯达(SZ :300637)、克来机电(SH :603960)、ATS、AGME、等。

【2】主营业务

利元亨是国内锂电池制造装备行业领先企业之一,已与新能源科技、宁德时代、比亚迪、力神等知名厂商建立了长期稳定的合作关系。

在专注服务锂电池行业龙头客户的同时,公司还积极开拓汽车零部件、精密电子以及安防等行业的优质客户,提升在智能制造装备行业的地位。

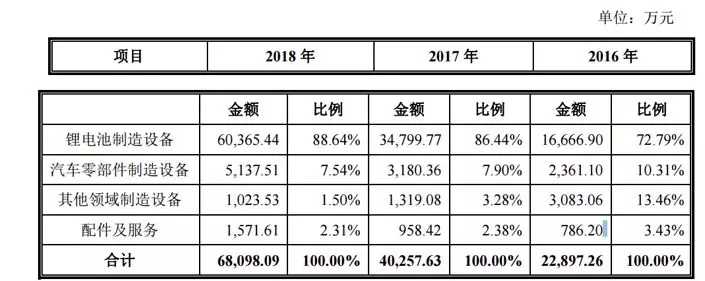

按照应用领域划分,公司产品包括锂电池制造设备、汽车零部件制造设备和其他行业制造设备。

在锂电池制造设备领域,公司自主研发的“动力电池制芯工艺全自动装配关键技术与成套装备”及“锂电池热冷压化成容量关键技术与成套装备”总体技术处于国际先进水平。

在汽车零部件制造设备领域,公司自主研发的“汽车 VVT 相位器自动组装及高精高效检测技术与装备”总体技术处于国内领先水平,部分指标达到国际先进水平。

公司近几年营业收入构成如下:

利元亨销售全部为直销模式,并采用“以销定产”的生产模式。

公司产品均为定制化设备,不同设备之间的体积大小、工艺技术难度和零件数量等均差异较大,无法按照产品的台数来衡量公司的产能利用率。

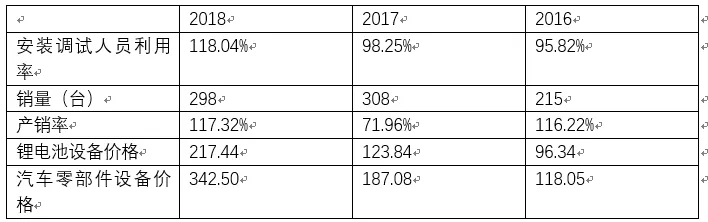

公司产能的主要决定因素为场地面积、安装和调试人员的数量,目前公司主要通过租赁厂房满足场地需求,利用率较高。公司安装和调试人员产能利用率、产销率、主要产品价格变动情况如下表:

2017年公司产销率较低,原因是由于2017年部分产量到下一期才验收实现销售;锂电池设备和汽车零部件设备的销售价格均保持上升的趋势,主要是由于公司的产品功能和性能升级导致产品附加值上升。

【3】估值简析与受益股

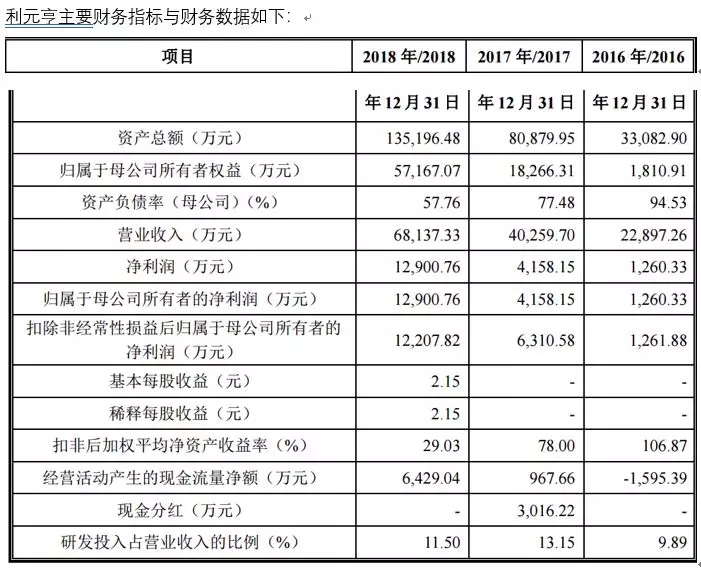

2018年4月最后一轮融资,公司估值为26.6亿元。2018年公司营业收入6.8亿元,净利润1.29亿元。本次发行股份数量2000万股,募集资金约7.35亿元,发行估值约29.8亿元。

利元亨涉及的A股影子股为TCL集团(SZ:000100)与宁德时代(SZ:300750),均为间接参股关系。

06 江苏北人

【1】基本情况

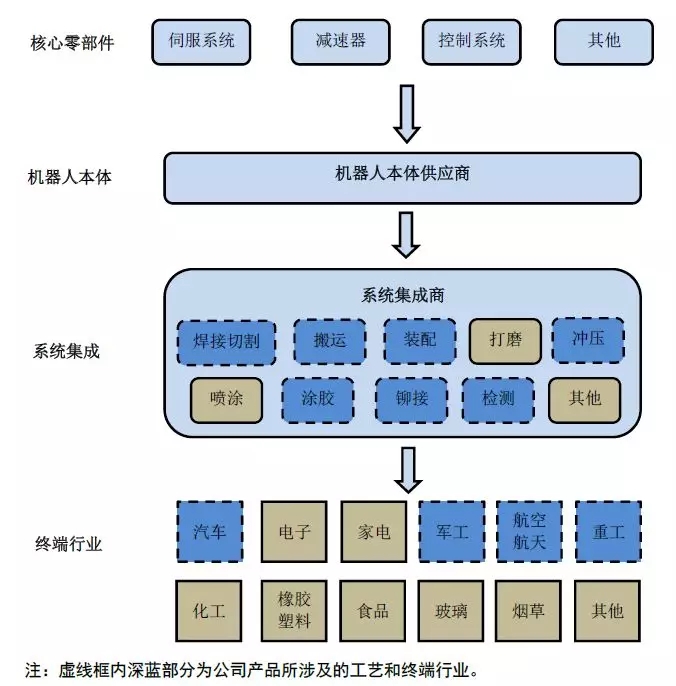

江苏北人机器人系统股份有限公司,是一家以机器人应用技术为核心,致力于提供自动化、智能化系统集成服务的高新技术企业。

江苏北人的主营业务为提供工业机器人自动化、智能化的系统集成整体解决方案,主要涉及柔性自动化、智能化的工作站和生产线的研发、设计、生产、装配及销售。

工业机器人行业按产业链分为上游、中游、下游和行业应用,如下图:

行业内主要企业还包括上海ABB工程、安川首钢机器人、天津福臻(哈工智能-SZ:000584-子公司)、上海冠致(远大智能-SZ:300222-子公司)、上海德梅柯(华昌达-SZ:300278-子公司)、上海鑫燕隆(三丰智能SZ-300276-子公司)、克来机电(SH:603960)、天永智能(SH:603895)。

【2】主营业务

江苏北人已在国内工业机器人系统集成及智能装备行业占据一席之地,尤其在汽车金属零部件柔性自动化焊接和高端装备制造业智能化焊接领域拥有突出的竞争优势。

公司主要产品分为焊接用工业机器人系统集成、非焊接用工业机器人系统集成以及工装夹具。

其中焊接用工业机器人系统集成主要包括:柔性自动化焊接生产线、智能化焊接装备及生产线、激光加工系统、焊接数字化车间等;非焊接用工业机器人系统集成主要包括柔性自动化装配生产线、冲压自动化生产线、生产管理信息化系统等。

近几年公司主营业务构成如下:

公司汽车行业客户主要包括赛科利、上海航发、联明股份、浙江万向、宝钢阿赛洛、一汽模具、东风(武汉)实业、上海多利、西德科、海斯坦普等大型企业,产品主要服务于上汽通用、一汽大众、一汽红旗、上汽大众、上海汽车、长安福特、东风雷诺、宇通客车、长安马自达、吉利、北京汽车等品牌汽车厂商。

在做大、做强汽车领域的同时,江苏北人近年来还在航空航天、军工、船舶、重工等高端装备制造领域拓展业务,开拓了包括上海航天、沈阳飞机、沈阳黎明、卡特彼勒、西安昆仑和振华重工等在内的多家大型客户。

因客户需求差异较大,江苏北人产品为满足客户个性化需求,呈现出非标准化和定制化特点。

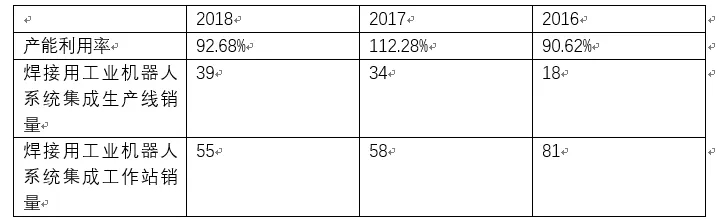

公司近两年的产销率为100%,从生产工时数、产品类型的角度来看,公司各年度的产能利用率、销量情况如下:

【3】估值简析与受益股

江苏北人最近一次外部股权融资系 2018 年第一次股票发行,发行价格 13.5元/股,对应估值为 11.88亿元。本次发行股份数量2934万股,募集资金约3.6亿元,发行估值约为14.4亿元。

江苏北人涉及的A股影子股有4家:联明股份(SH:603006)、小商品城(SH:600415)、软控股份(SZ:002073)、誉衡药业(SZ:002437)。

07 和舰芯片:估值虚高的晶圆代工厂

【1】基本情况

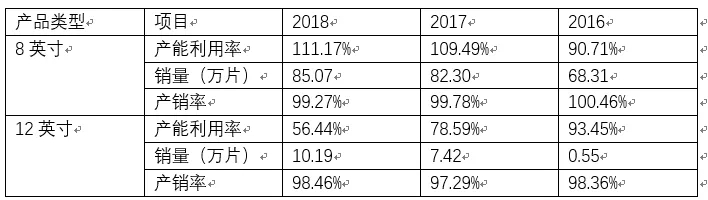

和舰芯片制造(苏州)股份有限公司是8英寸晶圆专工企业,坐落于苏州工业园区,2003年5月正式投产,目前月产量达6万片,员工逾2000人。

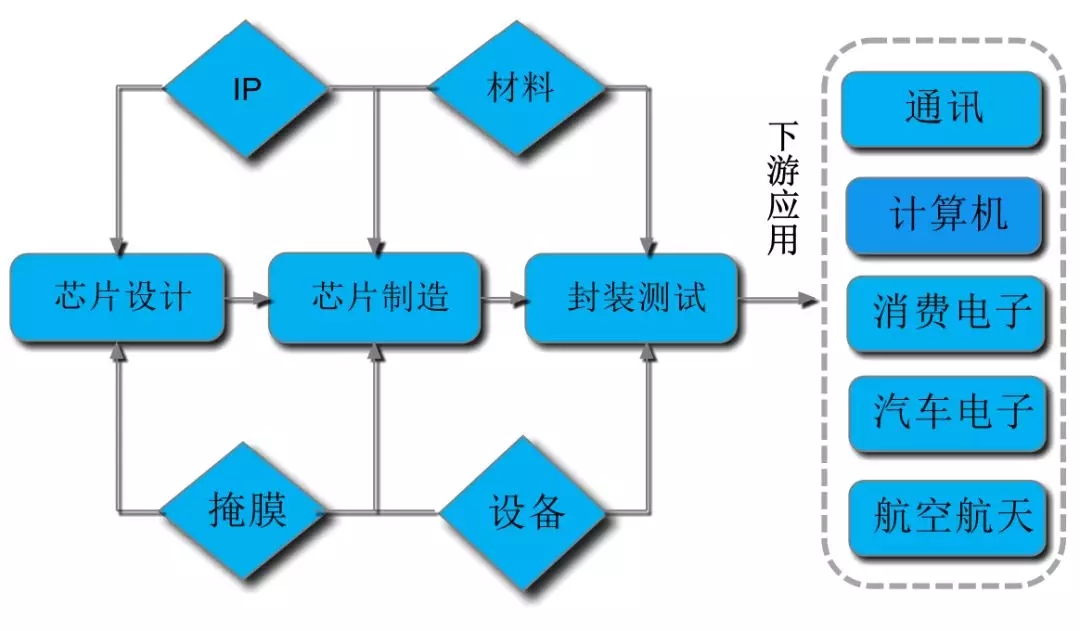

和舰芯片主要从事集成电路制造环节中的晶圆代工业务,提供从0.5微米至110奈米主流逻辑、混合信号、嵌入式非挥发性记忆体、高压及影像传感器工艺,亦可提供从设计服务、掩膜版制作、晶圆生产到封装测试等专业的一站式生产服务和咨询。

根据中国半导体协会发布的 2017 年中国半导体制造十大企业名单,在集成电路制造企业中,晶圆代工企业有中芯国际、华虹集团、台积电中国、和舰芯片和武汉新芯,和舰芯片在晶圆代工企业中排名第四。

【2】主营业务

本公司主要从事 12 英寸及 8 英寸晶圆研发制造业务,其中:

公司本部主要从事 8 英寸晶圆研发制造业务,涵盖 0.11µm、0.13µm、0.18µm、0.25µm、0.35µm、0.5µm 等制程;

公司子公司厦门联芯主要从事 12 英寸晶圆研发制造业务,涵盖28nm、40nm、90nm 等制程;公司子公司山东联暻主要从事 IC 设计服务业务。

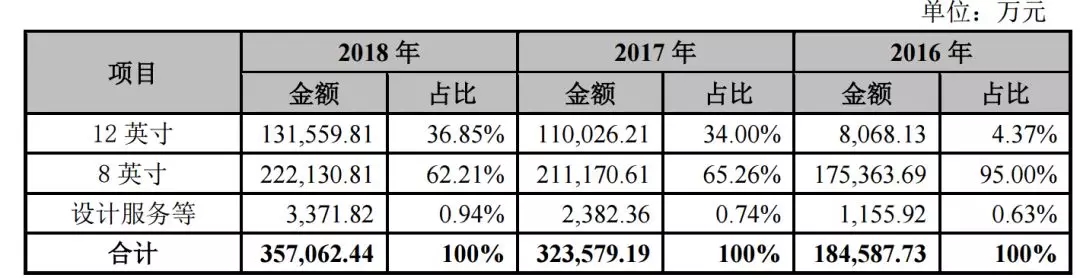

公司近几年销售收入及占比情况如下:

公司的主要客户群体为集成电路设计公司,公司根据客户订单情况采购生产所用的主要原材料,为其制造集成电路(晶圆),从而获取收入、利润及现金流。

公司主要采用“以产定采”的采购模式,主要采购原材料为硅片,其次为光阻、气体、化学品、石英和靶材等。

公司为典型的 Foundry 模式,采取“以销定产”的生产模式,综合考虑产品市场销售、原材料供应及公司产能情况制定生产计划。公司采用直销为主,经销为辅的销售模式,直销销售收入占比超过90%。

近几年公司产量逐渐增加,产能利用率和产销率维持在较高的水平。

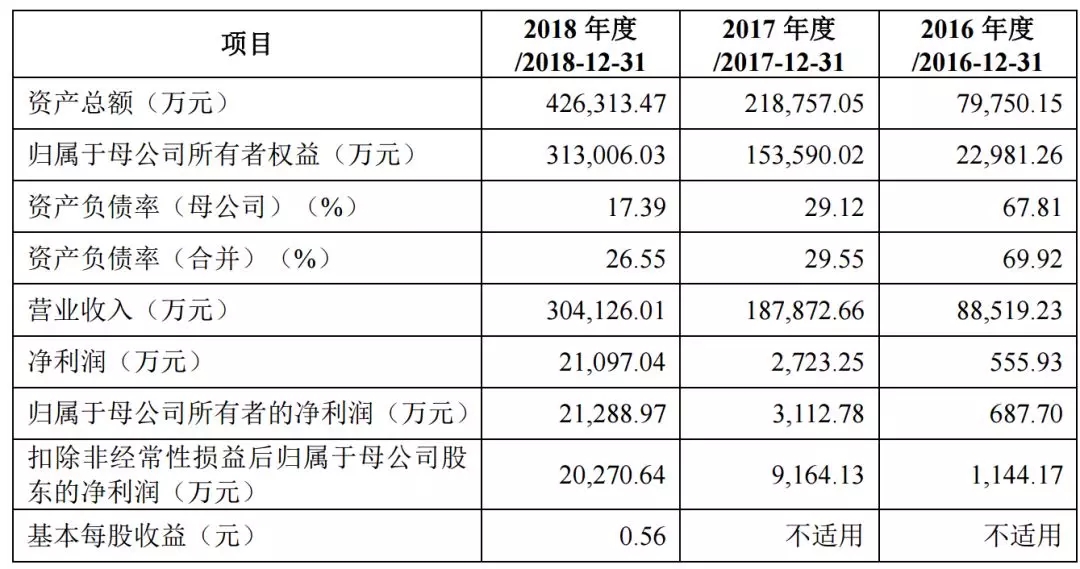

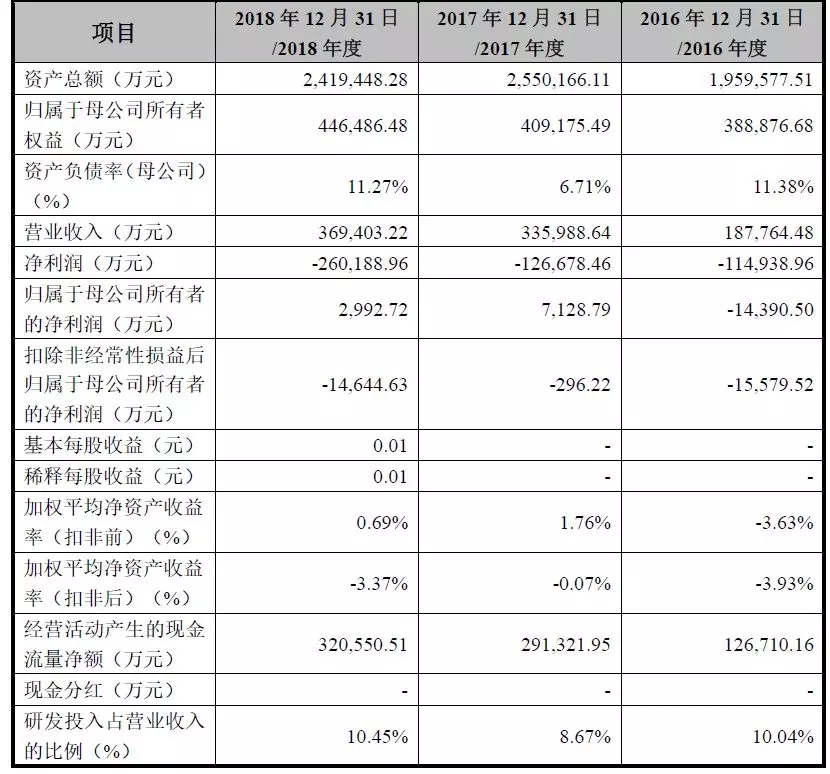

公司主要财务指标与财务数据如下:

【4】估值简析与受益股

和舰芯片的合理 PB (市净率)区间为 2.32-3.20 倍,2018年5月最后一轮融资估值67亿元。

招股说明书显示,本次发行不超过4亿股,预计募集资金近30亿。预计发行后,4亿股占比在11.1%。这意味着,和舰芯片的估值最高能到270亿。而中芯国际(HK:00981)的市值换算成人民币约338亿,而和舰芯片母公司联电(NYSE:UMC)的市值也仅有308亿。

目前公司在A股无相关影子股。

08 晶晨半导体:智能机顶盒隐形冠军

【1】基本情况

晶晨半导体成立于2003年7月11日,注册资本3.7亿元。2017年1月已完成B轮融资。晶晨半导体官方网站称,晶晨半导体是全球无晶圆半导体系统设计的领导者,为多种开放平台提供各种多媒体电子产品,包括OTT、IP机顶盒、智能电视和智能家居产品。

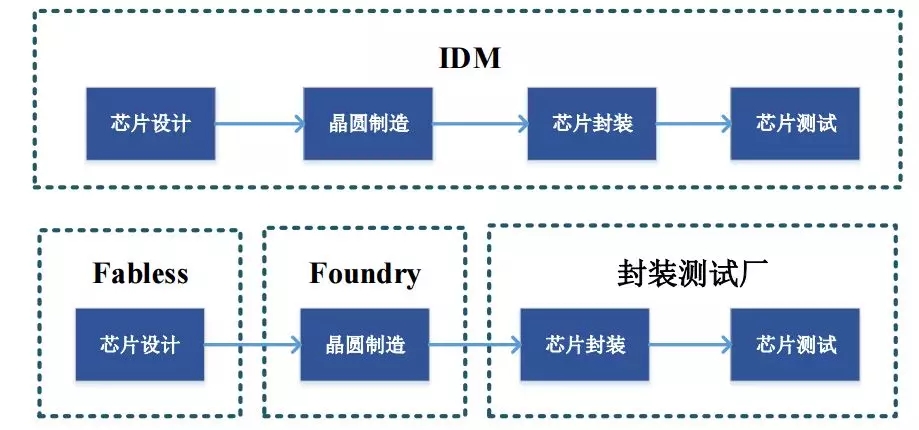

公司属于典型的 Fabless 模式(无晶圆厂的集成电路设计企业),专门从事集成电路研发设计。

在该模式下公司将研发设计的集成电路布图交付专业晶圆厂制作光罩,作为今后芯片批量化出货的生产光罩模具,然后根据该等光罩模具进行流片(即试生产),生产少量晶圆并经封装后成为芯片成品;

芯片成品需检测电路的有效性和可靠性,验证成功后即可根据客户订单需求向第三方晶圆制造供应商采购根据光罩模具生产的晶圆裸片,发送至封装测试厂经封装后成为芯片成品,再经成品测试后将成品发回公司指定地点进行对外销售。

行业内其他主要企业有台湾联发科、海思半导体、恩智浦半导体。

【2】主营业务

公司主营业务为多媒体智能终端 SoC 芯片的研发、设计与销售,芯片产品主要应用于智能机顶盒、智能电视和 AI 音视频系统终端等科技前沿领域,业务覆盖中国大陆、香港、美国、欧洲等全球经济主要区域。

近三年,公司销售收入及占比分产品情况如下:

上图可见,公司销售收入几乎全部来自于媒体智能终端应用处理器芯片的研发、设计与销售,该项业务营收在2018年度高达23.68亿元,在总营收中占比高达99.96%。

而在此之中,智能机顶盒芯片的营收贡献率最高,2016年到2018年间,该项产品营收占比都在50%以上,分别为81.42%、76.29%、55.62%。

公司商业模式清晰、稳定,已发展成为全球布局、国内领先的集成电路设计商,为智能机顶盒芯片的领导者、智能电视芯片的引领者和 AI 音视频系统终端芯片的开拓者。

按照集成电路行业惯例和企业自身特点,公司采用“经销为主、直销为辅”的销售模式,公司与经销商的关系属于买断式销售关系,在公司将商品销售给经销商后,商品的所有权转移至经销商。2018年公司经销模式营收占比约2/3,直销模式营收占比约1/3。

公司自身不从事生产活动,不存在产能不足或产能过剩问题。公司的晶圆和成品芯片分别根据对未来 6 个月和 3 个月左右的市场预测情况进行备货,不定期通过订单形式向委外供应商下订单生产。

近几年,公司的产品价格总体上有所上涨。

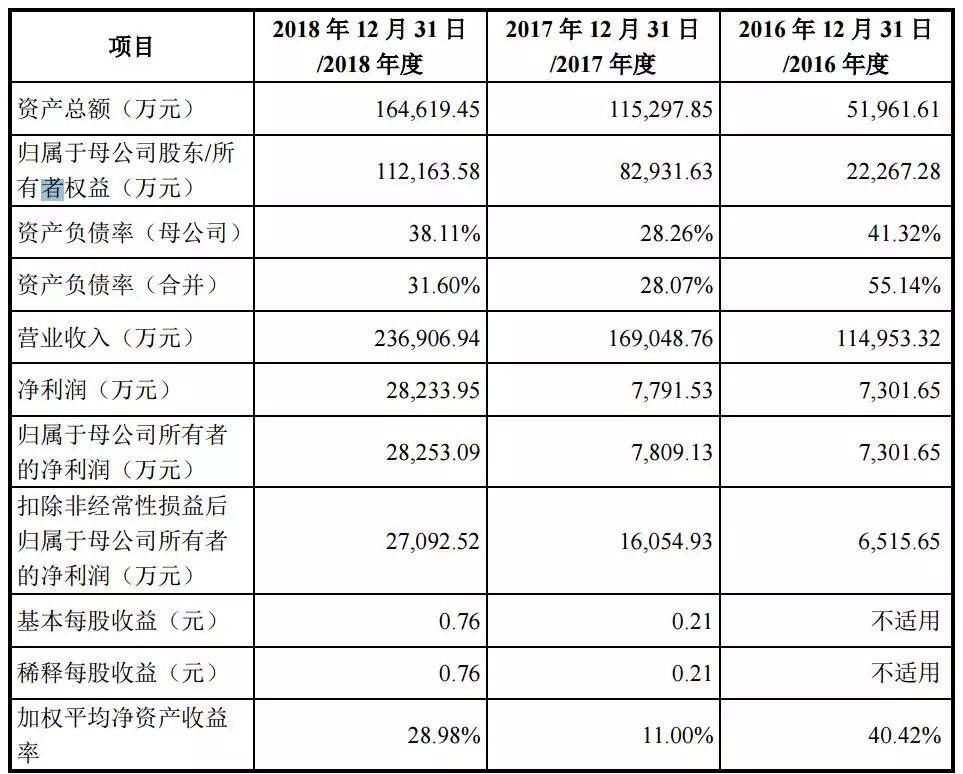

公司主要财务数据和财务指标如下:

【3】估值简析与受益股

晶晨半导体2018年12月最后一次融资估值为62亿元。本次拟发行股份不超过4112万股,占发行后公司总股本10.00%,拟募资不超过15.14亿元,发行估值约为151.4亿元——与最后一次一级市场投后估值有着较大的估值提升,或存在泡沫可能。

晶晨半导体涉及的A 股影子股包括华域汽车(SH:600741)、新湖中宝(SH:600208)、泰达股份(SZ:000652)以及华胜天成(SH:600410)等。

09 睿创微纳:七成营收来自海康威视

【1】基本情况

睿创微纳是一家专业从事非制冷红外热成像与MEMS(微机电系统)传感技术开发的集成电路芯片企业,成立于2009年,设有山东省红外成像与光电传感工程技术研究中心和山东省光电成像技术工程实验室。

自成立以来,睿创微纳一直专注于红外热成像核心技术与产品的研发,多年以来实现了多项行业突破:12 微米 1280×1024 产品为国内首款百万级像素数字输出红外 MEMS 芯片;12 微米640×512 探测器和 17 微米 384×288探测器均实现数字输出、陶瓷封装和晶圆级封装,是国内行业首次公开发布。

同时公司获批作为牵头单位承担“核高基”国家科技重大专项研发任务。

在深耕红外热成像技术的同时,公司也在不断探索太赫兹成像探测技术,于 2018 年 1 月推出国内首款 VGA 面阵非制冷太赫兹成像机芯,缩小了与国际领先水平之间的差距。

红外探测器的设计、生产及研发涉及到材料、集成电路设计、制冷和封装等多个学科,技术难度很大,目前全球仅有美国、法国、以色列、中国等少数国家能够掌握非制冷红外探测器核心技术。

目前市场上大部分红外探测器都是焦平面阵列,其特点是由 M×N 个热敏单元(即像元)排成阵列,用来接收红外辐射,睿创微纳产品即采用焦平面阵列技术。

公司主要竞争对手为国内外具备红外探测器自主研制能力的企业,包括FLIR Systems Inc.(以下简称“FLIR”)、ULIS、高德红外、大立科技及北方广微。

【2】主营业务

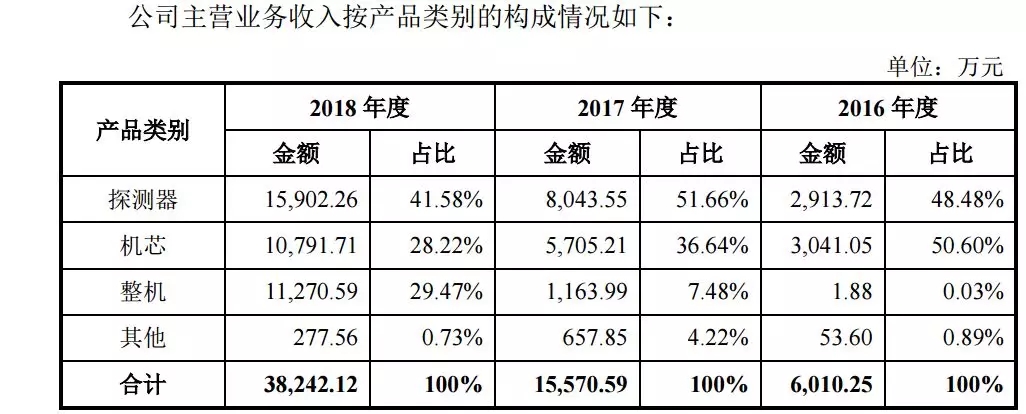

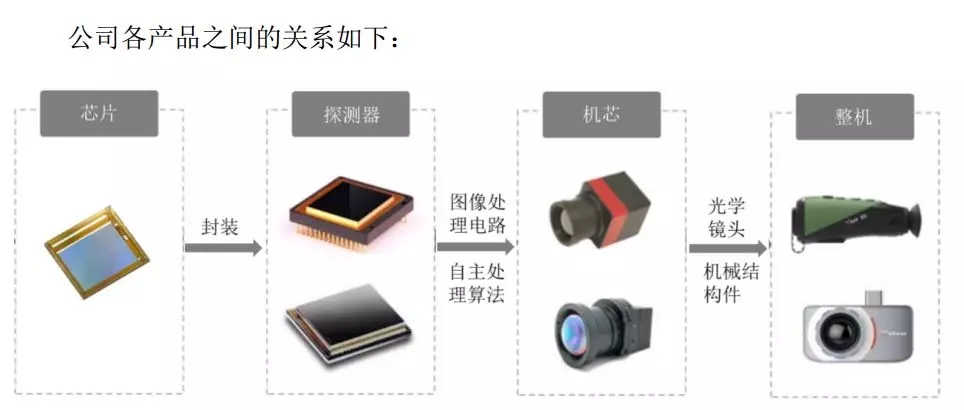

睿创微纳产品主要包括非制冷红外热成像 MEMS 芯片、红外热成像探测器、红外热成像机芯、红外热像仪及光电系统。

公司目前已具备先进的集成电路设计、传感器设计、器件封测、图像算法开发、系统集成等研发与制造能力。

公司产品主要应用于军用及民用领域,其中军用产品主要应用于夜视观瞄、精确制导、光电载荷以及军用车辆辅助驾驶系统等,民用产品广泛应用于安防监控、汽车辅助驾驶、户外运动、消费电子、工业测温、森林防火、医疗检测设备以及物联网等诸多领域。

睿创微纳生产模式与产品特性相关,主要采取以销定产方式,同时辅以市场预测信息安排生产。公司销售模式以直销为主。

公司主营业务的目标市场主要分为军用及民用两部分。

在军用市场中,睿创微纳作为核心部件配套商向整机或系统厂商销售探测器或机芯,并配合整机或系统厂商参与军品型号竞标,整机或系统厂商向军方客户即产品最终使用方供货。

在民用市场中,睿创微纳目前的主要目标市场是安防监控、工业测温行业和国内外以户外运动为主的个人消费领域。目前,公司正在积极布局车载夜视系统、物联网等新兴领域。

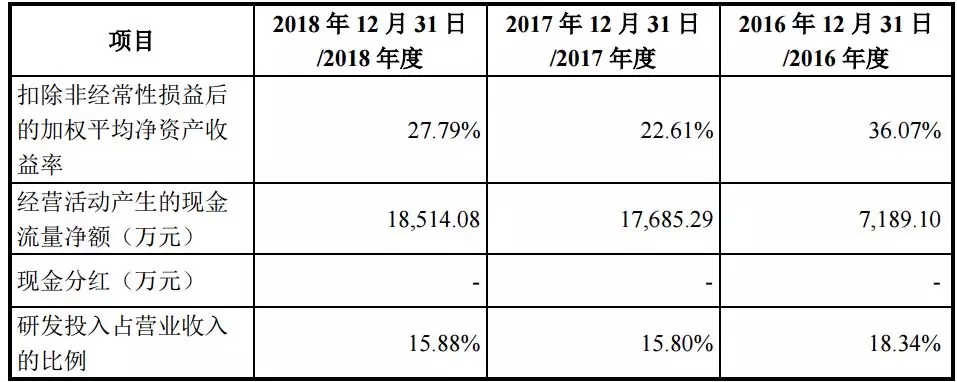

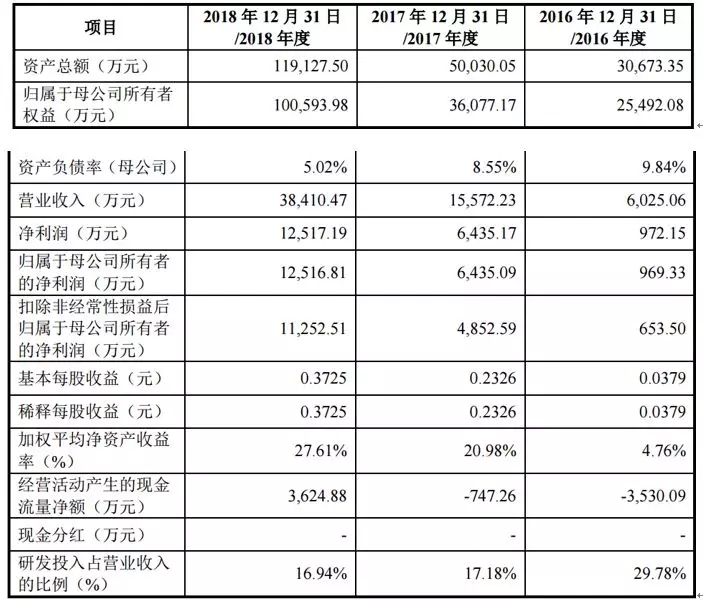

睿创微纳主要财务指标与财务数据如下:

招股说明书特别提醒,公司存在主要客户集中度较高的风险。其中超七成营收来自海康威视(SZ:002415)。

【3】估值简析与受益股

睿创微纳2018年12月最后一次融资估值为38.5亿元。公司本次发行股份数量不超过6000万股,募集资金约4.5亿,发行估值约为33~45亿。

睿创微纳涉及的A股影子股包括安徽水利(SH:600502)、四川成渝(SH:601107)、康缘药业(SH:600557),均为间接持股。