科创板首次保代培训材料曝光:明确惩罚细则、红筹上市标准

导读:全天候科技独家获取的内部培训资料显示,科创板是“多元包容的上市标准”,红筹企业市值超2000亿,无其他要素要求;存在表决权差异安排的企业市值超100亿,无其他要素要求。监管层明确,若发行人利润实现数未达盈利预测的80%、50%,其和保代均将被通报批评、公开谴责或“冷淡对待”。

上交所科创板股票发行上市审核系统正式开门迎客之际,保荐代表人培训也在紧锣密鼓地进行。

3月18日,由中国证券业协会和上海证券交易所联合主办的《2019年证券公司保荐代表人系列培训班(科创板专题)》在上海举行,全天候科技独家获取了一份内部培训资料,多家券商已确认该材料的真实性。

从全天候科技获取的资料来看,本次培训主要由三个部分的内容构成:科创板定位与上市标准、《科创板股票发行上市审核规则》解读、《科创板股票发行上市审核问答》解读。

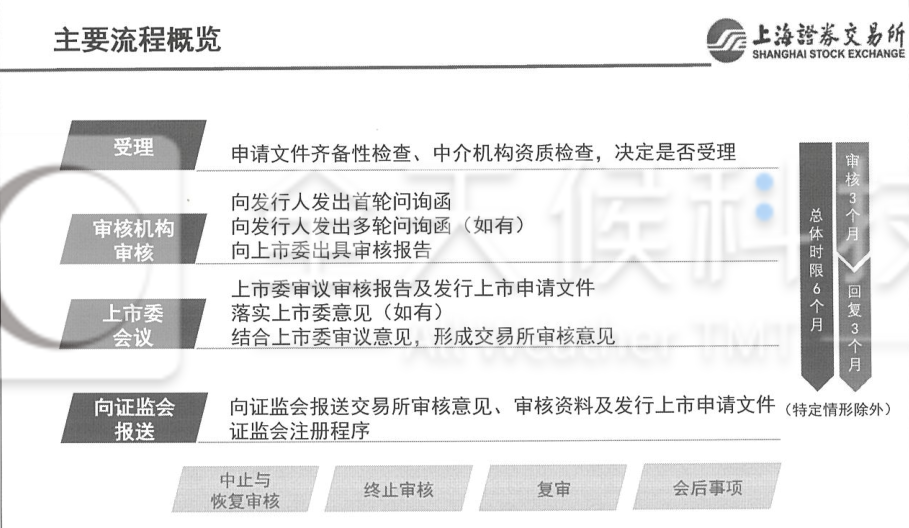

根据培训内容,科创板的审核从提交到出结果,时限最长为6个月。其中,审核3个月,回复3个月。主要流程分四步,分别为:受理、审核机构审核、上市委会议、向证监会报送。

受理即为申请文件齐备性审查、中介机构资质检查,决定是否受理。

监管层特别在培训会上对保荐机构推荐企业提出“六个不要”,即:不要简单对照行业清单来推荐企业、不要简单对照上市条件来推荐企业、不要抱着闯关的心态、不要降低标准来推荐企业、不要追求保荐数量、不要降低保荐质量。

一、科创板定位与上市标准

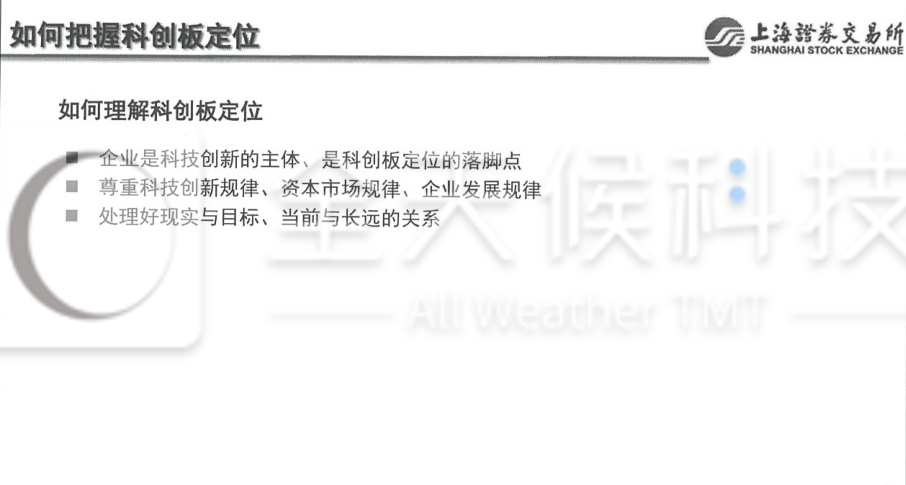

如何理解科创板的定位?培训材料中写到,企业是科技创新的主体、是科创板定位的落脚点;科创板要尊重科技创新规律、资本市场规律、企业发展规律;还要处理好现实与目标、当前与长远的关系。

而要落实科创板的定位,就需要多方共同努力。不仅要发行人做好自我评估,保荐机构也要有专业判断,交易所则需要在审核中予以关注,科技创新咨询委员会也要做好咨询工作。

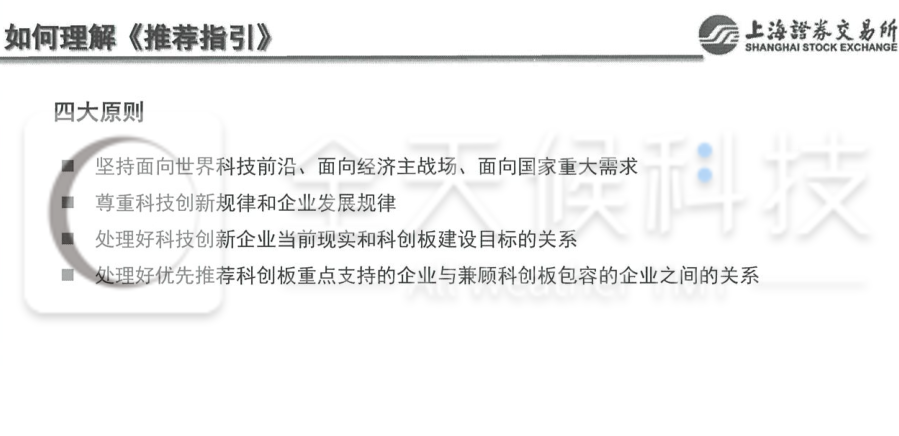

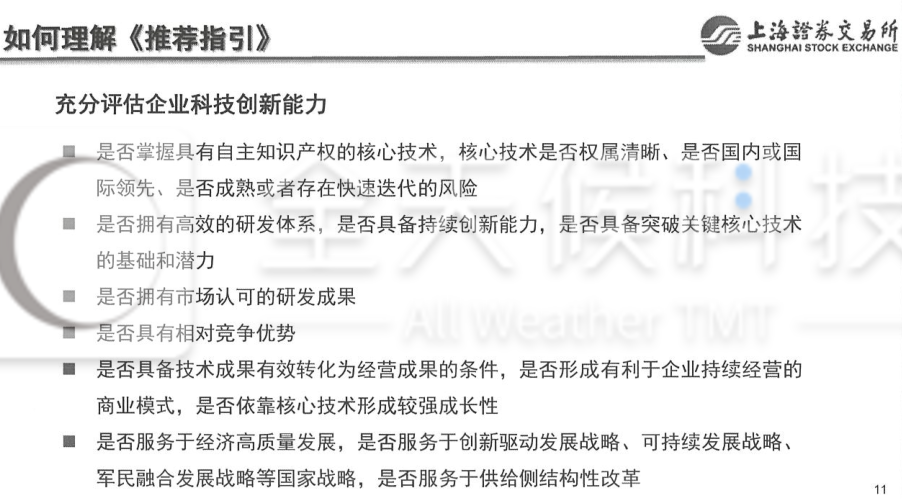

券商作为科创板上市企业的保荐机构,在做好专业判断前首先需要加深对《推荐指引》(即《上海证券交易所科创板企业上市推荐指引》)的理解。这部分不光介绍了保荐机构需要坚持的四大原则,还对科创板上市企业的科技创新能力有一个明确的评估标准。

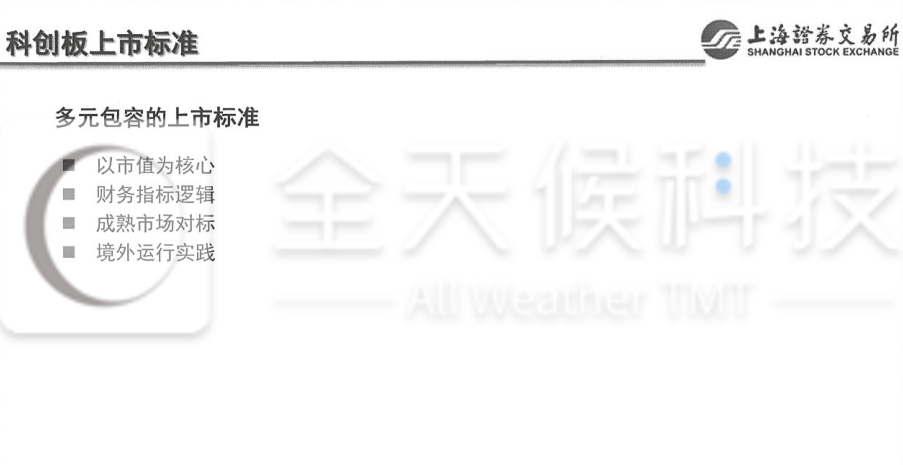

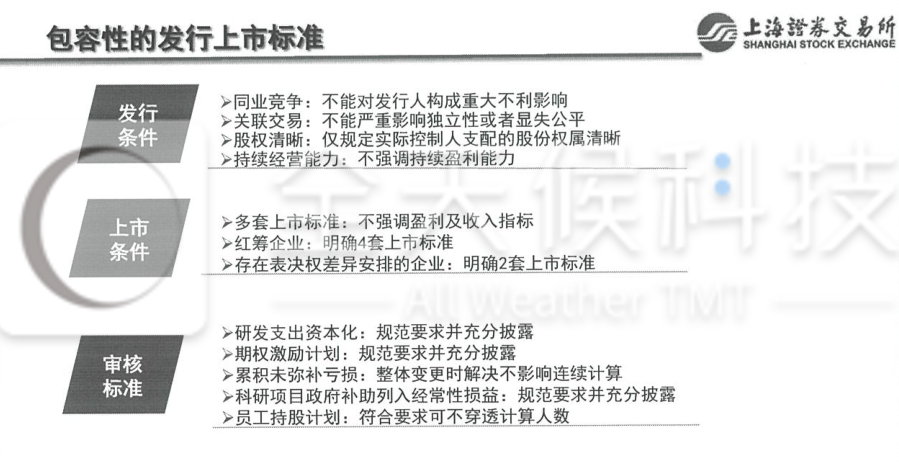

在讲到科创板上市标准时,材料指出,科创板是“多元包容的上市标准”,以市值为核心、以财务指标为逻辑、以成熟市场为对标、从境外运行实践中获取经验。

二、《科创板股票发行上市审核规则》解读

上海证券交易所科创板上市审核中心从规则体系、审核理念、审核内容、审核方式、审核程序、自律管理、相关事项和工作要求这八个方面对《科创板股票发行上市审核规则》进行了解读。

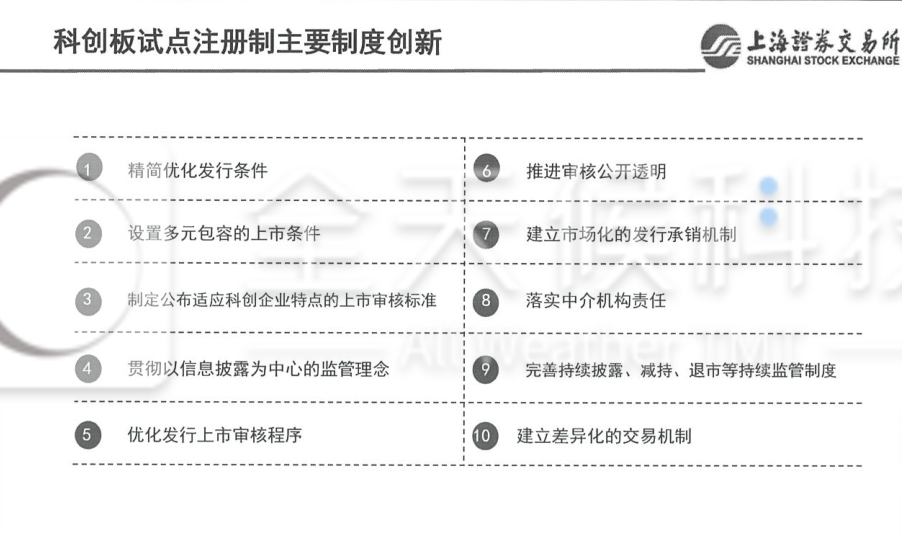

会上,不仅介绍了科创板试点注册制的主要制度创新,还强调,审核要坚持以信息披露为中心、透明公开、压严压实中介责任、加强事前事中事后全过程监管。

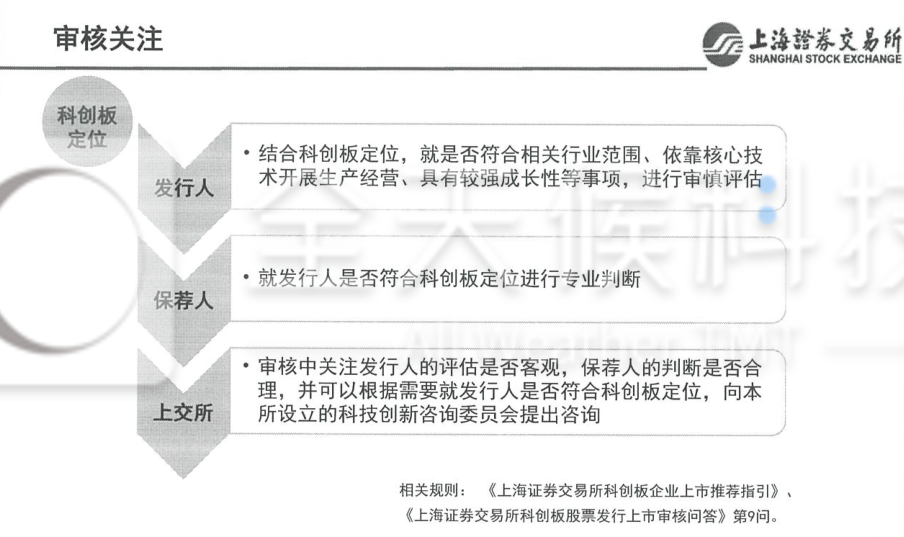

在注册制下,发行人要结合科创板定位,就是否符合相关行业范围、依靠核心技术开展生产经营、具有较强成长性等事项,进行审慎评估;保荐人则要就发行人是否符合科创板定位进行专业判断;上交所既要在审核中关注发行人的评估是否客观、保荐人的判断是否合理,还要根据需要就发行人是否符合科创板定位,向科技创新咨询委员会提出咨询。

就上市的节奏来看,从申请受理到向证监会报送,总体时限约为6个月(其中审核3个月、回复3个月),特殊情形除外。

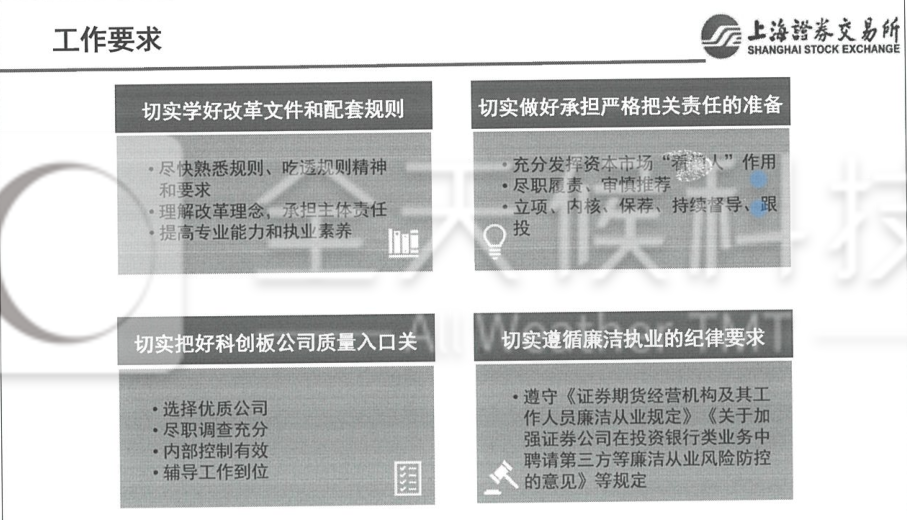

上海证券交易所科创板上市审核中心明确要求,保荐机构切实学好改革文件和配套规则,切实做好承担严格把关责任的准备,切实把好科创板公司质量入口关,切实遵循廉洁执业的纪律要求。

同时,监管层还加强了自律管理,明确了发行人的惩罚细则:

有以下情形的1年-5年内不接受发行上市申请条件:

1、被认定存在虚假陈述;

2、拒绝、阻碍、逃避上交所检查,谎报、隐匿、销毁相关证据材料;

3、发行人极其关联方以不正当手段严重干扰审核;

4、重大事项未向上交所报告或未披露;

5、伪造、变造签字、盖章。

上交所审核不通过或中国证监会不予注册的,再次申报限制时间为6个月。

利润实现数未达盈利预测的80%、50%,通报批评、公开谴责或“冷淡对待”。

对于保荐人、保荐代表人及相关责任人员,则要求:

有以下情形的3个月-3年内不接受发行上市申请文件、信息披露文件:

1、伪造、变造签字、盖章;

2、内控、尽调等制度存在缺陷或者未有效执行;

3、重大事项未报告或者未披露;

4、通过相关业务谋取不正当利益;

5、以不正当手段干扰审核;

6、不履行其他法定职责。

未勤勉尽责,致使申请文件被认定存在虚假陈述,1年至3年内不接受发行上市申请文件、信息披露文件。

保荐人报送的发行上市申请在1年内累计两次被上交所不予受理,保荐人再次申报限制时间为3个月。

利润实现数未达盈利预测的80%、50%,保荐代表人通报批评、公开谴责或“冷淡对待”。

三、《科创板股票发行上市审核问答》解读

培训会上,上海证券交易所科创板上市审核中心指出,《科创板股票发行上市审核问答》制定的原则是既要体现科创板包容性要求,又要体现注册制改革精神;为此,重点介绍了科创板与主板/中小板、创业板之间的不同,并从发行条件、上市条件和审核标准三个层面分析了科创板上市标准的包容性。

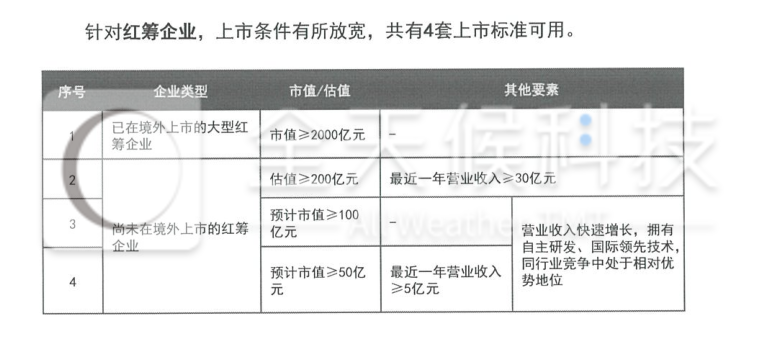

值得一提的是,针对红筹企业,上市标准已有放宽,共有4套上市标准可用:

第一,已经在境外上市的大型红筹企业,市值不低于2000亿元的,没有其他要素要求。

第二,尚未在境外上市的红筹企业,估值不低于200亿元,要求最近一年营业收入应不低于30亿元。

第三,尚未在境外上市的红筹企业,预计市值不低于100亿元,须符合营业收入快速增长,拥有自主研发、国际领先技术,同行业竞争中处于相对优势地位。

第四,尚未在境外上市的红筹企业,预计市值不低于50亿元,除上述第三条中提及的“营业收入快速增长,拥有自主研发、国际领先技术,同行业竞争中处于相对优势地位”要求外,还应满足最近一年一个业收入不低于5亿元的条件。

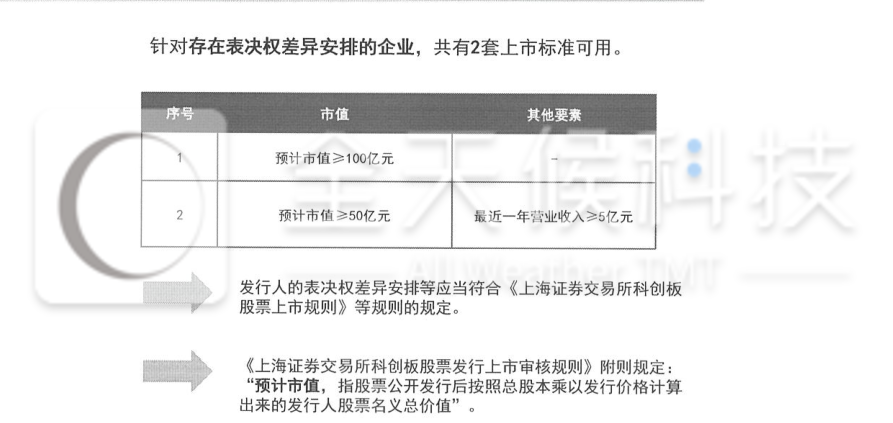

而针对存在表决权差异安排的企业,则有2套上市标准可用:

第一,预计市值不低于100亿元,没有其他要素要求;

第二,预计市值不低于50亿元,要求最近一年营业收入不低于5亿元。

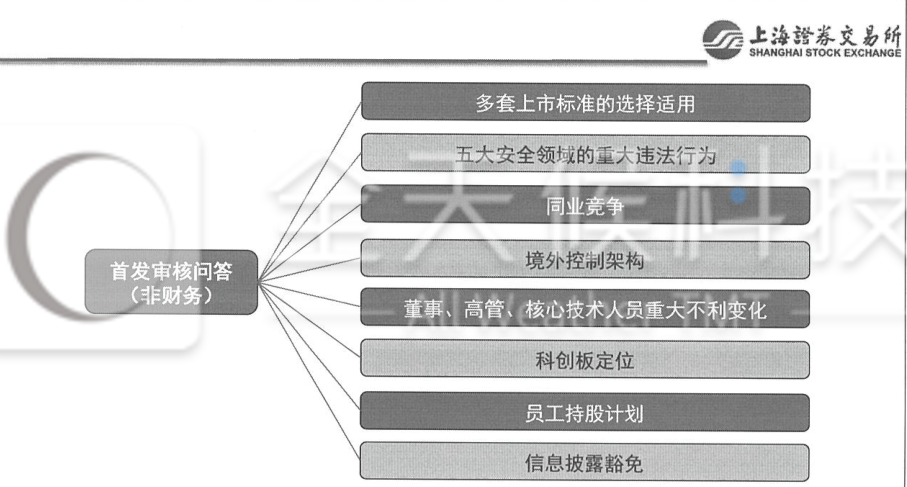

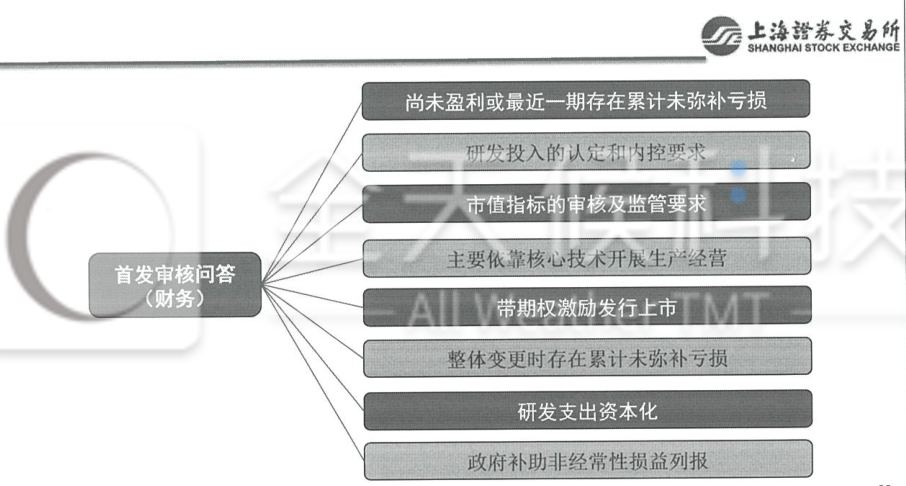

随后,讲师还从首发审核问答财务性、非财务性两方面做了详细说明,总共涉及16小点。

中国证券业协会此前发布的通知指出,该培训班旨在帮助证券公司准确理解科创板股票发行、上市、信息披露、退市和投资者保护等各环节的制度安排,以及试点注册制下发行上市审核的基本理念、标准、机制和程序,切实担负起中介机构责任,确保设立科创板并试点注册制工作的平稳启动实施。

媒体称,中国证监会发行监管部、上海证券交易所的相关业务负责人担任此次培训的讲师,来自约一百家券商分管投行业务的高管、投行部门负责人参与了此次培训。据悉,该培训会共有三期,分别在上海、北京和广州三地先后举行。