李大霄:创业板十年了

导读:2009年的10月30日,创业板首批28只股票发行上市,至今已有十年的时间。作为国内资本市场的重要组成部分,创业板的发行标准不同于主板和中小板市场,尤其是盈利要求相对较低。

2009年的10月30日,创业板首批28只股票发行上市,至今已有十年的时间。作为国内资本市场的重要组成部分,创业板的发行标准不同于主板和中小板市场,尤其是盈利要求相对较低。

因此,一些盈利能力尚无法匹敌主板公司且有较好成长预期的企业登陆创业板市场。

从市场发展的角度来看,十年的周期对于创业板建立、发展及壮大的过程相对较短,创业板未来改革发展前景依然乐观。

1

公司数量、市值变化、

行业及地区分布情况

十年来,创业板上市公司接近777家,首发募集资金总额达到约4056亿元,总市值约为5.63万亿元。全部A股的总市值59.86万亿元,当前创业板市值占比不到十分之一。

目前,创业板上市公司分布于25个行业,其中机械设备和计算机行业的创业板上市公司数量最多,达到111家;医药生物行业的创业板上市公司数量次之,也达到84家。

不过,从首发募集资金规模来看,创业板医药生物行业IPO募资规模高达525.76亿元,创业板机械设备行业和计算机行业则分别为505.50亿元和479亿元。

在地区分布方面,北京、深圳、上海和杭州地区的创业板上市公司数量居前四位,分别为105家、92家、47家和43家。由此可见,十年来国内科技发达地区的企业仍是创业板上市公司的主要来源。

2

公司分红情况

一般来说,企业处于快速成长阶段是不鼓励分红的,因为留存收益再投资的回报会更高。

不过,创业板上市公司自今的现金分红已经高达约1484亿元,接近首发募集资金总额的37%,其中医药生物行业的现金分红规模较高,达到218亿元,排行二三位的则是农林牧渔和电子行业,现金分红规模分别约为165亿元和158亿元。

如果较优厚的分红回报同时伴有上市公司市值的持续增长,则有利于大部分股东的利益;若过早的大量分红,则对于上市后以较高价格买入的投资者相对不利。

而且,新股上市后过早进行大比例分红容易出现后期大小非股东减持的情况,创业板上市公司曾经出现过这样的情况。

3

大小非增减持情况

十年来,创业板大小非股东净减持规模达到约3334.35亿元。其中,第一个减持高峰出现在2015年的牛市行情中,第二个减持高峰则出现在2016年6月至2017年6月之间,第三个减持高峰则可能出现在近半年的时间内。

每次减持高峰期,创业板大小非股东月度净减持规模约在60-70亿元之间。

我们认为,第一次大规模减持的理由是股票估值过高,创业板估值整体处于历史巅峰位置;第二次大规模减持则可能是由于创业板历史顶部的确认;第三次大规模减持则源于企业业绩不佳,资金链紧张所致。

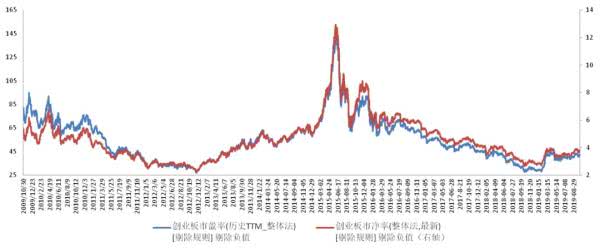

4

估值变化

十年来,创业板整体估值出现过两次低位,分别是2012年12月3日的26.91倍PE、2.2倍PB和2018年10月18日的27.51倍PE、2.66倍PB;估值高点则发生在2015年的6月3日的145.44倍PE、12.92倍PB。

可见,创业板整体估值低点相差不大,而其估值高点创出当时A股市场的估值历史记录。

当然,目前市场大部分投资者仍偏好于小盘股,创业板股票的年换手率中位数仍在6倍以上,基于自由流通股本的年换手率中位数更是在8倍以上,也就是说一般投资者持有创业板股票的周期不超过两个月,这与港股市场小盘股难有交投的情况形成鲜明对比。

因此,在投资者偏好为显著转变之前,创业板估值低位或难有大的改变。

▲创业板估值时间序列 数据来源:wind

5

与纳指的对比

当然,港股市场的资金供给与A股有较大差异,A股市场散户居多,而港股市场则是机构居多,并且是外资机构居多。

但是,美国纳斯达克市场股票的年换手率在1倍左右,而当前纳斯达克指数已经大幅超越了2000年的高点,苹果、微软、亚马逊、谷歌,脸书、英特尔、思科等一大批优秀的高科技企业名扬全球。

目前,创业板股票市值居前的是迈瑞医疗、温氏股份、宁德时代、爱尔眼科和东方财富,而国内优秀的高科技企业如阿里巴巴、腾讯、京东和百度都并未在创业板登陆。

▲纳斯达克指数 数据来源:wind

6

未来发展预期

随着信息时代的发展,国内高科技行业仍将出现优秀的企业。创业板市场若要突破当前存在的一些问题,获得更好发展,必须要吸纳国内优秀的高科技企业,培育优秀的中长期投资者。

期待未来十年,创业板市场的改革发展能为A股投资者带来更好的投资回报。