互联网第三,美团凭啥?

导读:10月8日,美团点评股价再创新高,市值超越京东、拼多多和百度,坐实中国第三大互联网公司的位置。

就在全国人民欢度国庆之际,中国互联网上市公司的格局也在悄然变化。

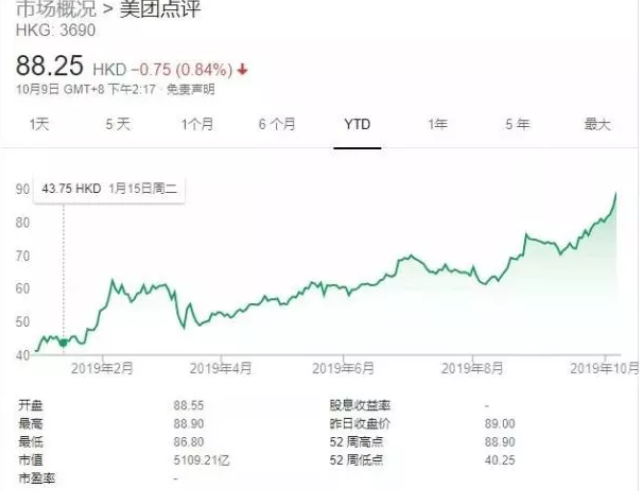

10月8日,美团点评股价再创新高,市值超越京东、拼多多和百度,坐实中国第三大互联网公司的位置。

在本轮上涨过后,美团创始人王兴身价也水涨船高,个人身家从529.6亿港元飙升至588.5亿港元,短短7天暴涨近60亿港元。

01

发生了什么?

受国庆利好消息刺激,美团点评(3690)港股股价周二突破89港元关口,市值突破5100亿港元,约合650亿美元,成为中国第三大互联网公司。

而今年以来美团股价已经上涨116%。

在经历最近的上涨后,公司市值近乎两个网易(市值328亿美元),仅次于阿里巴巴(4215亿美元)和腾讯控股(3.05万亿港元)。

02

公司股价为什么在上涨?

从短线角度,本轮公司股价上涨最大的推动来自国庆出游红利。

到店及酒旅业务板块的强势增长,是美团除了外卖业务之外盈利提升的重要原因。

此前央视财经报道显示,今年国庆假期全国接待国内游客7.82亿人次,同比增长7.81%;实现国内旅游收入6497.1亿元,同比增长8.47%。

市场估算称,“十一”期间每天网上订出并入住的酒店大致在500-600万间夜规模。

而美团的数据显示,10月1日公司酒店的入住间夜量突破300万。

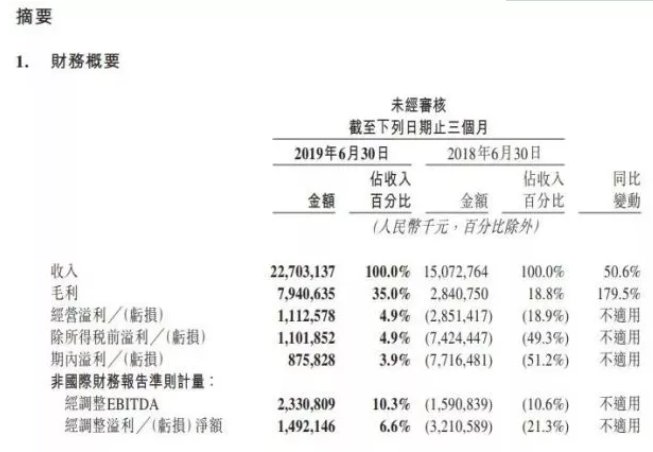

但如果时间线再拉的长一点,本轮上涨的起点其实始于8月23日公司2019财年二季报:

二季报美团实现史上首次季度盈利,营业务运营利润达到7.2亿元,经调整净利润14.92亿元。

03

美团到底凭什么?

美团上市后共计发布五份财报,其中头份财报偏乐观,之后两份大失所望,最近两份则是大喜过望。其背后除了公司在其各项业务上的演进外,更多的变化来自投资者对于公司的预期变化。

现阶段市场普遍的观点认为,快速增长的销售规模和高频用户群体是支撑美团高市值(涨势)的基础。

此前投资者对于公司最大的质疑点在于公司“烧钱”的速度:公司将外卖作为引流核心,需要持续投入高昂的骑手成本和用户激励开支;同时新业务投资亏损扩大,也让外界担心公司“烧钱”是否有边界。

但在2019财年二季报公司首次季度盈利后,投资者预期发生变化:虽然在外卖、酒店等核心业务板块都面临着行业龙头的竞争,但公司仍然具备较大的竞争优势;而本地生活服务市场拥有足够大的空间,行业格局稳定后竞争趋缓,公司盈利能力将逐步提升 。

在外卖行业大格局已定的情况下,到店酒旅业务将成为美团的核心盈利的下一个推动剂。

市场分析指出,当前美团到店及旅游业务盈利重心已从抽佣转变为提供广告服务,在线营销服务收入放量。

由于美团到店业务具有垄断性地位,在规模优势下将继续开发商家营销需求,推动变现率和毛利率稳步提升。

同时与携程相比,当前美团酒店客单价和抽佣率仍然较低,随着美团加速渗透一二线高端酒店市场,市场分析预计酒店业务盈利在规模增长和变现率提高的双重推动下仍将维持快速增长 。