腾讯十面埋伏与阿里四面楚歌

导读:腾讯军团正对阿里巴巴集团的核心主业形成围攻。京东挑战天猫,拼多多蚕食淘宝,美团与美团外卖压制口碑、饿了么,微信支付也正在取代支付宝成为商家与用户的第一选择,腾讯视频、腾讯音乐、腾讯文学与腾讯体育更是完胜阿里大文娱业务。

腾讯军团正对阿里巴巴集团的核心主业形成围攻。京东挑战天猫,拼多多蚕食淘宝,美团与美团外卖压制口碑、饿了么,微信支付也正在取代支付宝成为商家与用户的第一选择,腾讯视频、腾讯音乐、腾讯文学与腾讯体育更是完胜阿里大文娱业务。而阿里巴巴集团对腾讯的社交、游戏与内容主业没有构成任何威胁。从目前的竞争态势来看,腾讯无疑已经抢先阿里巴巴集团一个身位。

砺石商业评论创始人 刘学辉 | 作者

付迎爽 | 编辑

北京时间8月23日,阿里巴巴集团发布了截至2018年6月30日的2019财年第一季度财报(注:阿里巴巴财年与自然年不同步,从每年的4月1日开始,至第二年的3月31日结束)。

2019财年第一财季,阿里巴巴集团营收为人民币809.20亿元(约合122.29亿美元),同比增长61%,但净利润只有人民币76.50亿元(约合11.56亿美元),较上年同期的人民币140.31亿元大幅下滑45%。

阿里巴巴集团净利润大幅下滑,主要受其旗下蚂蚁金服业务高达112亿人民币的股权奖励开支影响所致,按照美国通用会计准则,用于员工股权激励的开支需要计入费用。

我们剔除蚂蚁金服股权激励的因素影响,不按美国通用会计准则计算,阿里巴巴集团净利润也仅为人民币201.01亿元,与上年同期的人民币200.19亿元基本持平。收入同比增长61%,而净利润几乎没有增长,这并不合乎常理,在阿里巴巴反常的财务数据背后到底隐藏着怎样的玄机?

1

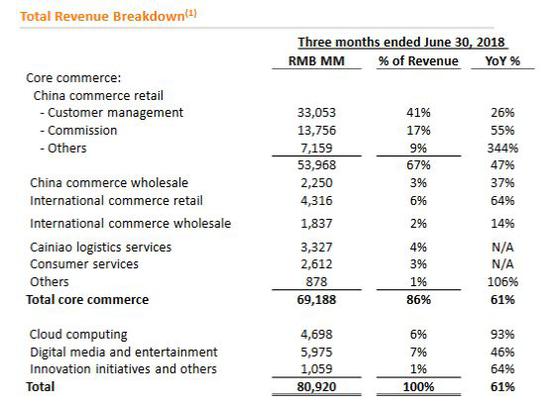

根据阿里巴巴集团2019财年第一季度财报显示,阿里巴巴集团的营收构成主要划分为电子商务、云计算、数字传媒娱乐与创新业务四大部分,营收合计为809.2亿人民币,同比增长61%。

其中,对阿里巴巴集团营收增长贡献最大的业务来自主业电子商务部分,营收为人民币691.88亿元,占集团整体营收的67%,其营收较去年同比增长61%。仔细分析电子商务业务61%的收入增长,发现在靓丽的增长数字中包含着较大的水分。

阿里巴巴集团的主业电子商务业务又分为国内零售、国内批发、国际零售、国际批发、菜鸟物流与饿了么六大部分。

其中,国内零售539.68亿人民币的营收是最主要的构成部分,这部分收入包括客户管理、佣金与其他收入。其中,客户管理收入与佣金收入体现的是阿里巴巴集团最核心业务天猫与淘宝的平台收入,收入分别增长只有26%、55%;其他收入是指天猫进口、盒马鲜生及银泰百货等新零售业务的自营收入,同比增长高达344%。

天猫进口、盒马鲜生及银泰百货等新零售业务的自营收入无疑大幅拉高了往常以平台收入为主的阿里巴巴集团的整体营收,这部分自营收入较天猫、淘宝的平台营收含金量低很多。抛开新零售业务自营收入的大幅增长,天猫、淘宝平台收入的真实增长只有45%。

即使45%的平台收入增长,也远高于天猫与淘宝同期的GMV增长。根据财报显示,天猫2019财年第一季度实物成交GMV增幅为34%,淘宝成交GMV亦加速增长。阿里财报没有公布淘宝GMV的具体增长数字,但可以确定其增长速度远低于天猫。

据此推算,天猫与淘宝GMV之和的季度增长已经回落到30%以下。

另外,在电子商务部分,阿里巴巴集团还分别合并了菜鸟网络、饿了么33.27亿、26.12亿,合计近60亿人民币的收入。除此之外,国内商业批发与国际商业批发业务已经沦为阿里巴巴集团边缘业务,二者营收分别为人民币22.50亿元与18.37亿元,基数较小,对阿里巴巴集团整体业绩影响有限。来自国际商业零售业务的营收为人民币43.16亿元,较去年同期的人民币26.38亿元增长64%,这部分主要是合并速卖通与印尼电商Lazada业务营收所致。Lazada作为阿里巴巴集团全球化战略的重要桥头堡,其发展情况并不乐观,除了亏损严重,市场份额在印尼本土也远逊于竞争对手。

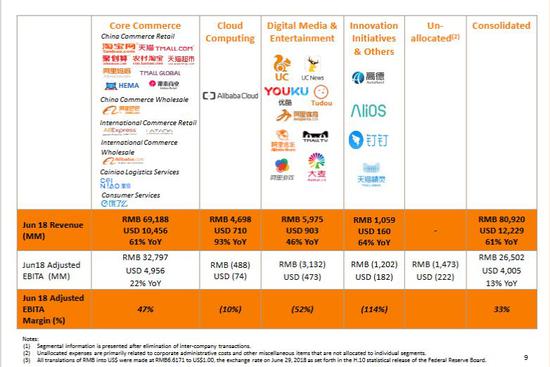

除了主业电子商务部分的收入增长,云计算营收同比增长93%至46.98亿元,数字传媒和娱乐业务同比增长46%至59.75亿人民币,创新战略和其他业务的营收同比增长64%至10.59亿元,虽然营收增长较为可观,但三个业务分别4.88亿、31.32亿与12.02亿,合计近50亿人民币的季度亏损更为惊人。

数字传媒与娱乐板块主要包括优酷、土豆、UC浏览器、UC新闻、阿里音乐、阿里体育、阿里游戏与大麦网等业务,创新战略业务主要包括高德地图、钉钉、AliOS与天猫精灵等业务。这些业务均入不敷出。

除了阿里云4.88亿人民币的季度亏损尚在可控范围,能看到较为清晰的盈利预期,数字传媒和娱乐、创新战略和其他业务的巨额亏损完全不可控,短时间内很难转亏为盈。

如果简单以这些业务正处于战略投入期为缘由,已经远远不能解释它们的巨额亏损,这些业务都已经存在多年,但由于战略摇摆不定、组织调整频繁与战略执行不力而迟迟没有进入正轨。除了业务亏损之外,这些业务的综合竞争力也远输于腾讯视频、爱奇艺、腾讯音乐、腾讯文学、腾讯体育等主要竞争对手。

2

比财务业绩更为惨淡的是,阿里巴巴集团中国零售市场年度MAU(月活跃用户)为5.76亿,与上年相比增加2400万,同比增长只有4%。中国零售市场移动MAU(月活跃用户)在2018年6月份达到6.34亿,与2018年3月份相比增加1700万,环比增长只有2.68%。

另外,截至2018年6月30日,阿里巴巴集团员工较上季度增长20,412名,主要因整合饿了么所致,这已经大大违背了阿里巴巴集团坚持多年的轻资产业务逻辑。收购饿了么之前,阿里巴巴曾用66,421名员工支撑起了4.8万亿人民币的GMV,而饿了么不足1000亿的GMV,却增加了近20000名员工。

穿透数字表象,我们可以从阿里巴巴集团第一季度财报中得到以下几个核心信息。

第一, 阿里巴巴集团最依赖的核心业务天猫与淘宝的GMV增长已经下滑至30%以下,未来还将进一步下滑。

第二, 阿里巴巴的电子商务营收大幅增长主要来源于并表银泰百货、高鑫零售与盒马鲜生等自营业务,这些业务目前还处于并购整合期,只是数字的简单叠加,含金量较低。

第三, 阿里巴巴集团除天猫、淘宝实现盈利之外,云计算、大文娱、菜鸟物流、口碑、饿了么、高德地图、钉钉等业务都出现巨额亏损,短期盈利无望,正在大量吞噬着淘宝与天猫产生的现金流。

波士顿咨询公司曾发明过一个著名的管理模型,叫波士顿矩阵,波士顿矩阵将一个公司的业务分成四种类型:问题业务、明星业务、现金牛业务和瘦狗业务。

阿里巴巴集团的各个业务正好可以用这四种业务去类比。其中,天猫、淘宝是现金牛业务,其增长速度开始大幅放缓,遭遇增长天花板;国内批发与国际批发业务是瘦狗业务,盈利微薄,但由于是阿里巴巴集团的起家业务而一直被保留;大文娱、饿了么、口碑、新零售与国外零售Lazada都是问题业务,业务战略摇摆不定,组织不断震荡,执行力低下,亏损严重;阿里云与蚂蚁金服属于明星业务,但二者分别在云计算与互联网支付领域遭遇到腾讯的狙击,情况并不容乐观。

这才是阿里巴巴集团财务数字表象背后较为真实、客观的业务情况。

阿里巴巴集团首席执行官张勇在回答分析师提问时表示:“阿里巴巴再度迎来了一个卓越的季度,用户快速增长,不断壮大的生态系统中互动进一步加强。”阿里巴巴集团首席财务官武卫也表示:“我们又收获了一个出色的季度。很高兴在如此巨大的规模体量下,我们的业务依然能够展现优势、快速成长。”

在业务形势如此严峻的情况下,张勇、武卫竟然用卓越、出色之类的词汇来形容第一季度业绩,他们要不是对阿里巴巴潜在的危险没有任何觉察,要不就是自欺欺人。如果自欺欺人还好,如果作为首席执行官与首席财务官,张勇与武卫真的没有意识到阿里巴巴集团目前正在遭遇的问题,这将是阿里巴巴集团的巨大灾难。

3

财务数据只是企业现实业务的数字化表达,比财务数据更残酷的是现实业务的窘迫。除了内忧之外,阿里巴巴集团还面临着严峻的外患。

天猫、淘宝是阿里巴巴集团最为依赖的核心业务,近些年,阿里巴巴集团借助二者源源不断的现金流不断输血给其他业务,但这个局面有可能在不久的未来结束。因为天猫与淘宝自身也遇到了较大麻烦。

天猫正陷入与京东的缠斗,并在3C、家电与图书等多个领域输掉了与京东的战役,过去以自营为主的京东也开始发力平台业务,将进一步进攻天猫在服装等领域的优势业务。

淘宝则受消费升级影响,很多用户开始转移到产品品质更有保障的天猫与京东,另外淘宝还遭遇社交电商拼多多对其用户的分流,拼多多与淘宝的商家、用户高度重复,两者注定在竞争中此消彼长。

口碑与饿了么是阿里巴巴集团在生活服务领域投入重金的重要布局,但在这个领域其更是成为美团点评的跟随者。美团、美团外卖分别在到店与到家业务上对口碑与饿了么形成绝对优势。另外,美团闪购的推出,也让行业专家看到了美团在新零售领域的潜力,美团闪购与京东到家将是阿里巴巴集团未来在新零售领域最强劲的竞争对手。

大文娱业务作为阿里巴巴集团“Happy”与“Health”战略中快乐战略的业务载体,曾被阿里巴巴创始人马云寄予厚望,但布局多年,收效甚微,亏损严重,正成为阿里巴巴集团的最大业绩负担。优酷土豆、阿里音乐、阿里文学与阿里体育等业务,无论用户、流量、精细化运营还是商业化变现能力,都全面落后于腾讯视频、腾讯音乐、腾讯文学与腾讯体育。

而阿里巴巴集团在电商主业之外的最大明星业务支付宝,更是面临微信支付对其市场份额的迅速蚕食,微信支付正在替代支付宝成为诸多商家与用户收付款的第一选择。

在上述业务中,除了微信支付、腾讯视频、腾讯音乐、腾讯文学与腾讯体育是腾讯自身旗下的业务,腾讯还分别是京东、美团点评的第一大股东,拼多多的第二大股东。

腾讯除了携京东、拼多多与美团点评对阿里巴巴的核心主业形成围攻,还掌握58同城,滴滴出行,同程艺龙等多路兵马为这些业务提供策应,阿里巴巴集团已经陷入腾讯军团的十面埋伏。在阿里巴巴核心业务陷入腾讯的包围而四面楚歌之时,其对腾讯在社交、游戏、内容与互联网工具等领域的核心主业却没有形成任何威胁。

4

腾讯成立于1998年11月,阿里巴巴成立于1999年,在近20年的互联网发展历程中,二者持续进化,最终甩掉了所有的竞争对手,领跑互联网行业。二者在正面遭遇后,又各自相互扩展边界到对方的业务腹地,形成龙虎之争,成为既生瑜何生亮的竞争对手。

但从目前的竞争态势来看,腾讯无疑已经抢先阿里巴巴集团一个身位,并且腾讯相较阿里巴巴的领先优势将在未来几年更加凸显。

主阵地遭受严峻的威胁,新业务突围遥遥无期,曾经的常胜将军阿里巴巴在面对腾讯时连连受挫,这是马云在2013年卸任阿里巴巴集团CEO时不曾预料到的。

没有因就没有果,阿里巴巴之所以形成今天的局面源于其自身犯下的诸多错误,这值得马云与张勇深刻反思并作出矫正。砺石商业评论也将在后续文章,为读者详细解析“为什么曾经的常胜将军阿里,输掉了与腾讯的这场瑜亮之争”。