刚合并三个月的同程艺龙 为什么要仓促上市?

导读:于6月下旬向港股递交招股书的同程艺龙,有望成为香港OTA第一股。

于6月下旬向港股递交招股书的同程艺龙,有望成为香港OTA第一股。

提交招股书的三个月前,同程和艺龙刚刚完成合并。前者主营交通订票,后者主营住宿预订,加上双方背后都有腾讯和携程这两位重要股东,这场合并被媒体报道为“核心优势互补”。

然而时至今日,为了乘上资本寒冬前的红利“末班车”,两家机构仅仅仓促打包了业务,就向港股发起冲刺。是资本的“挟持”,还是对无法掌控流量的危机感?上市后的新品牌“同程艺龙”,到底路在何方?

重组中仓促上市

去年年底,同程旅游旗下的同程网络板块和艺龙旅行网宣布合并,成立新公司“同程艺龙”。早期分别入股同程旅游和艺龙旅游网的腾讯和携程,成为新公司的第一大股东和第二大股东,目前分别持股24.92%和22.88%,

合并后的新公司,由原同程旅游CEO吴志祥任董事会联席董事长兼执行董事,原艺龙CEO江浩任副董事长兼执行董事。江浩曾为携程副总裁,自携程入股艺龙后加入。自此,同程艺龙董事会的所有执行董事中,已没有携程入股前的艺龙管理成员,原同程旅游的五位创始人也仅余下两位。

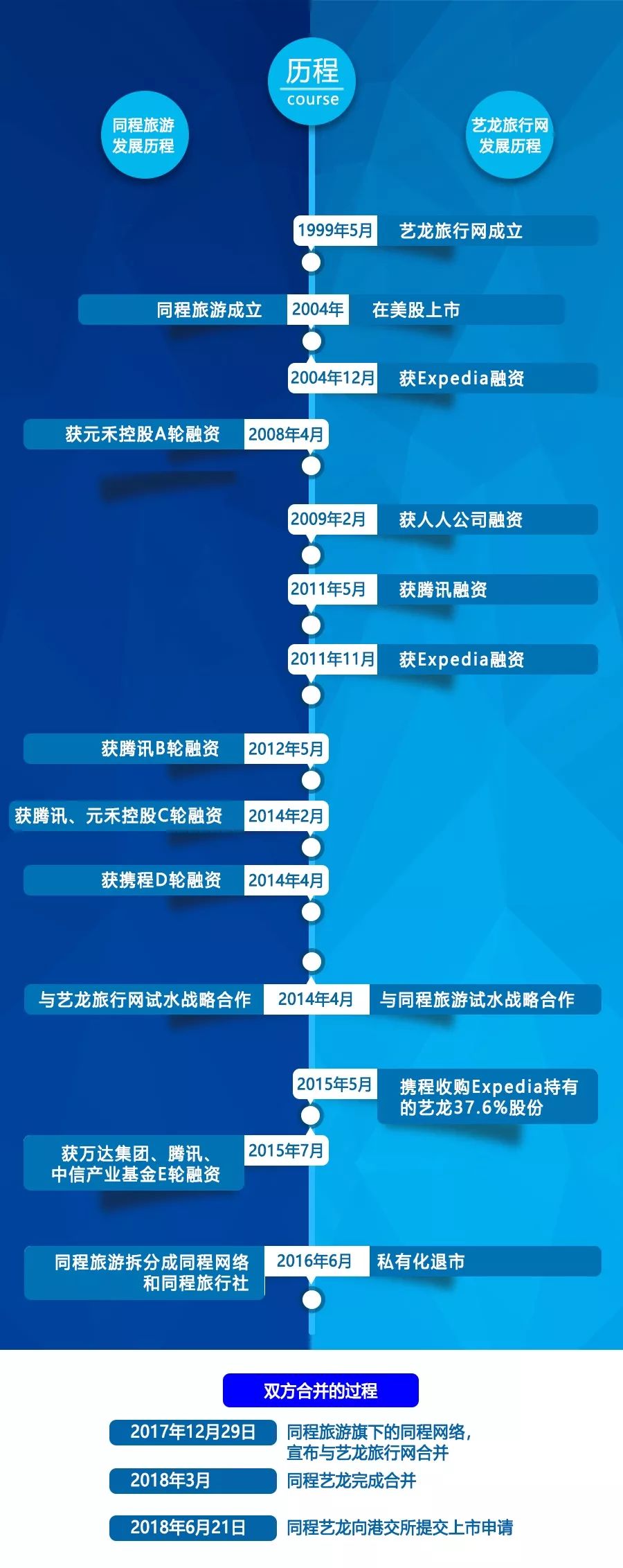

▲同程艺龙发展历程。

合并之初,同程艺龙表示将“致力于成为领先的在线预订出行交通与住宿平台”,并“整合双方大交通、酒店等优势资源”。

然而,“优势资源”的整合至今仍未达到预期。两家公司仅打通了微信、QQ中的“火车票机票”和“酒店”入口和会员等级积分体系;同程旅游和艺龙网的手机应用软件依然独立运营。无冕财经(微信号:wumiancaijing)在拨打客服热线时发现,两家的400客服热线也仍是分开的。

整合不充分也得到了内部员工的确认。据同程旅游一位不愿具名的员工向无冕财经(ID:wumiancaijing)透露,无论是合并后还是上市后,除了管理层的变化,同程和艺龙仍然像是两家公司一样运营,实际业务仍然是各做各的,只是在机票、火车票、酒店预订等部分产品板块实现了信息互联。

由于合并后的新公司经营期太短,因此难以评估业务及增长前景。招股书中将此视为风险因素,甚至经营指标也只能将同程线上业务和艺龙的数据相加作为参考。相较于此前用户熟知的同程网和艺龙网,“同程艺龙”作为一个新品牌,如何重建知名度、扩大用户基础,都是一场新的考验。

但同程艺龙依然仓促向港交所提交了招股说明书,这距离合并完成仅三个月,速度之快令人惊讶。

资本挟持

运营时间如此短暂的同程艺龙,为何在整合未达预期的情况下,也要上市?

从两大股东的角度考量,腾讯和携程希望缩短回报等待期,使同程艺龙提早进入二级市场融资。投资者对资金回笼的急迫,与目前国内金融市场去扛杆的政策导向背景有关,“资管新规”的要求、美元利率升高、贸易战加剧等的影响,让资金向实体经济聚拢,只得使同程艺龙向二级市场寻求融资机会,以期乘上高市值红利期的末班车。

如今,小米、映客、美团点评等互联网企业都在近期选择上市,这种扎堆上市在一定程度上代表了一级市场已经出现的恐慌情绪。

而对两大股东而言,在金融市场去杠杆时期,与投入高度依赖流量的业务相比,将宝贵的资金用在更核心的业务中,也许是更好的选择。

同程艺龙上市的背后有着资本的考量。而从招股书披露的经营成果来看,两大股东用流量和业务“催化”了同程艺龙,助力其上市。

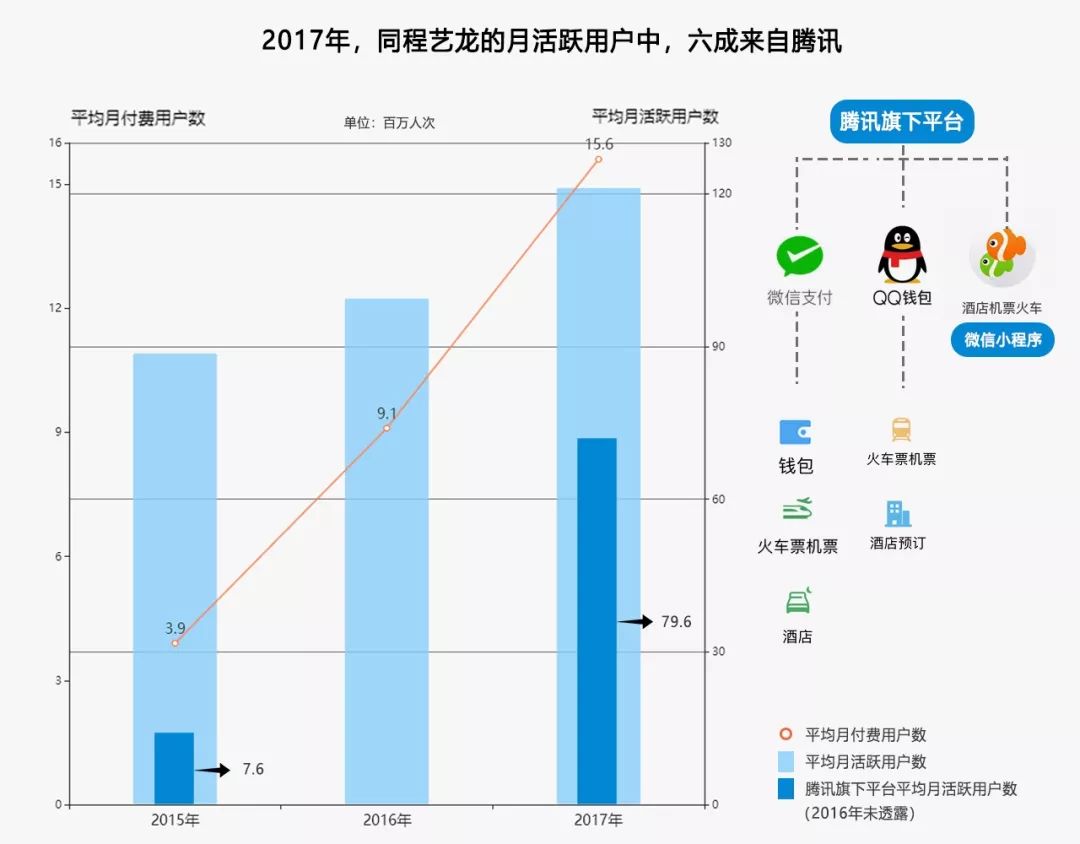

▲得益于腾讯的流量加持,同城艺龙在2017年首次扭亏为盈。

在上市前的“关键时刻”,同程艺龙交了一份还算不错的成绩单。2017年,同程艺龙合计营收52.26亿元,年度利润6.85亿元,是2014年之前线上旅游行业价格战以来,连续亏损后首度扭亏为盈。其营收主要来自住宿预订和交通票务,目前在国内在线旅游市场占有9.8%的份额,位列第三。

扭亏为盈,要归功于用户量的增长,而用户增长与两大股东的业务和流量支持不无关联,携程是艺龙的大客户和最大的供应商,而同程及艺龙近三分之二的用户依靠腾讯引流。

招股书披露,2017年同程及艺龙的平均月活跃用户数为1.212亿,其中由腾讯引流的月活跃用户数为7970万,即有65.7%的月活跃用户数依赖腾讯旗下平台。相比之下,同城及艺龙自己的移动端和PC端月活跃用户数不过2790万和1370万,加起来的流量也不过是腾讯带来的一半。

两大股东带来的不仅仅是流量,而且是“便宜的”流量。无冕财经发现,2015年至2017年,同程及艺龙的平均月活跃用户数从8870万增长到1.212亿,年复合增长率达17%;但2017年的销售及营销开支比前一年度反而下降了30%有余。

双面夹击

即使能赶在资本寒冬前储备弹药,但匆忙上市的同程艺龙,其考验才刚开始。

腾讯的入口能为同程艺龙带来流量,也能轻易收回流量。招股书中,“与腾讯关系的变差可能对我们的业务及增长前景,尤其就我们腾讯旗下平台,造成重大的影响”,是重要的一项风险因素。

其次,在作为“标品”的酒店和交通票务业务,产品同质化较高。招股书显示,交通票务和住宿预订两块业务在2017年为同程艺龙贡献了49.93亿元的收入,占公司总营收的95.52%。深圳市龙之旅国际旅行社副总经理万点向无冕财经(ID:wumiancaijing)分析,同程艺龙所主营的住宿预订和交通票务两块业务,在线上旅游市场中,属于标品,这本来也是该市场的主力。

但在“标品”市场中,当获客成本相同时,中间商有可能会被供应商釜底抽薪。同程艺龙要面临的竞争不仅来自线上同类公司,还有航空公司和酒店集团。

目前,航空公司、酒店集团通过自营服务平台到达终端客户的渠道愈发多样和高效,其直销业务的普及和价格的透明化,进一步压缩了同程艺龙们的生存空间。以南航为例,乘客简单注册即可加入名为“南航明珠俱乐部”的常旅客里程奖励计划,提供比网络购票的里程更优惠的权益,时有会员特价票活动,其退票政策也比购票网站更灵活;如今,南方航空(7.550, 0.15, 2.03%)在自营平台中也开始推出“机+酒”的旅游套餐服务,价格颇具竞争力。

跟标品业务相比,非标业务在用户粘性更高、利润率更高,事实上,同程艺龙也试图涉足线下,但收效甚微。

同程艺龙合并时,同程旅游原本的线下业务被分离,该板块持有线下同程旅游体验店资产,主营旅游度假业务。但在招股书中,旅游度假业务的营收因为数额过低而未体现。

万点指出,线下旅游社通常的毛利率在10%左右,比经营单项委托为主的线上公司高5到7个百分点,但线下旅行社承接的业务80%以上都是旅游定制和跟团游,需要二次、三次沟通,获客所需的能力配套与线上业务有很大不同。

以主营国内游学项目的世纪明德为例,曾为其博士报告团成员的张珺向无冕财经(微信号:wumiancaijing)透露,世纪明德初创时,是以清华北大高考状元讲座等活动形式,逐渐打开各地区初高中院校的市场,如今其年度参与人数超过十万,早已成为单一垂直领域的龙头。

也有一些线上旅游平台与这类强劲对手展开正面竞争,途牛就是先例。途牛通过自建地接社、线下门店,整合了旅游供应链。虽然因此赢得了线上旅游度假业务的龙头地位,但却录得三年间近50亿的亏损额。

//s3.pfp.sina.net/ea/ad/8/7/c27c9ff6c2e54ffef1e80e9aadb076f8.jpg

同程艺龙自己也意识到了标品市场客户粘性缺失以及旅游度假市场开发难度大的双重危机,在招股书中写道“若我们未能提高品牌知名度,我们可能难以挽留现有用户及吸引新用户、旅游服务供应商及业务伙伴,并且我们的业务可能受损”。

面对航空、酒店集团和传统旅行社的前后夹击,又受到大资本的挟持,仓促上市的同程艺龙路在何方?