从B站到爱奇艺,为什么中国的视频网站不是Netflix?

导读:最近有两个视频行业重磅的中概股完成美股上市:B站和爱奇艺。这两个公司虽然都是属于视频网站,却有着不太一样的商业模式和终极价值。

最近有两个视频行业重磅的中概股完成美股上市:B站和爱奇艺。这两个公司虽然都是属于视频网站,却有着不太一样的商业模式和终极价值。之前因为我写过多篇奈飞的研究文章,许多人也在最近询问关于对B站和爱奇艺的观点,今天做一些粗浅的个人思考:

Bilibili:定位于社群的二次元视频网站

首先我们从内容的本质去定义,内容往往有两个截然不同的做法,要么做到大而全,一站式的内容入口,要么做到足够的垂直。Bilibili显然是后者,在AC Fun倒下之前,Bilibili已经是国内最大的二次元文化视频垂直网站,也创造了弹幕的方式。根据招股说明书,B站在2017年底已经实现了7180万的月度活跃用户,其中有81.7%的用户是90后,这批人将成为未来中国文化和内容消费最主要的人群。

由于专注于二次元,动漫等垂直的内容领域,B站的视频模式中PUGC成为了主流,占到了85%的整体内容量。基于PUGC的模式,才能为B站垂直化的二次元内容源源不断提供丰富的内容源头。我们看到,只要寻找二次元或者动漫方面的内容,大家第一个想到的就是Bilibili。B站已经等同于这种特殊的文化,用户停留时长也超过了76分钟。由于内容足够垂直,用户留存率也很高。根据B站的招股说明书,12个月后正式会员的留存率达到了79%。

当然许多人在B站上市后才知道,这个公司的董事长并不是90后,也一点不二次元。B站的董事长陈睿看上去更像一个老师,曾经是金山网络的副总裁。当然他也是一个漫画迷,我们这些75,80后的童年最快乐时光,很多都是小时候守候在电视机前看日本动画片。当然公司的创始人徐逸是一个典型宅男,从一开始就想把B站建设成动漫爱好者的社团。

讨论一个公司,肯定更多是看他的未来。关于B站的价值,我们需要回答几个问题:

1、动漫文化是能够长期持续的,还是一种年龄阶段性的东西。这个问题的核心在于,今天这篇90后粉丝未来逐渐收入增长了以后,能否持续给B站投入;2)长期看,动漫垂直领域视频网站可持续的变现手段是什么,作为一家公司,B站的长期现金流来自哪里。

动漫文化是否会因为用户年龄的增长而被抛弃呢?我们从日本的例子看,应该是不会的。在日本有大量成年人做地铁的时候看漫画书,电视里面的很多动画片受众人群也是一些“中年油腻男”。其实我们这批80后从小就是看动漫长大的,对于这种文化认同度还是很高的。甚至像我本人,经常也要看看动画片作为休闲的一种方式。慢慢我们发现,看漫画不是一种优质的生活方式,而是另一种内容消费形式。所以今天这批90后用户,未来会逐渐沉淀下去。就像Facebook最早也是圈了一帮20多岁的大学生。今天这批大学生30多岁了,支付能力变强了,Facebook的商业化价值也越来越大。

那么我们再来看看B站是怎么商业化的。说到商业化,我们就不得不提过去几年日本最大的动漫IP:Fate系列。我本人也是一个深度Fate迷,Stay Night系列新老版本都看过,最近又在追Encore,然后Fate Zero我是看过了很多遍。看过Fate都知道,里面有非常宏大的世界观,大量不同的历史人物和各种技能。对于B站来说,2017年收入的83%来自于《Fate/Grand order》这款手游,贡献了接近15亿的收入。这也是日本2017年最畅销的手游。所以在商业化变现上,B站目前希望是通过垂直化的内容,引入到动漫系列的手游,然后将自己变成一个垂直化的手游渠道。《Fate/Grand Order》其实是一款重度手游,之前也没看到微信的渠道在做推荐,这类重度动漫手游是非常适合B站做分发的。用户可以直接在网站完成内容观看,到游戏下载的全过程。当然,手游变现最大的问题是不确定性。毕竟Fate有很宏大的世界观,也是日本过去几年新打造最成功的IP。所以B站未来还是要找到稳定的商业化收入来源,好处是基于其不断增长的用户群体,只要粘性足够强,一定能把用户价值挖掘出来的。

爱奇艺:想做中国的奈飞

爱奇艺的商业模式更加简单,就是想做中国的奈飞。基于视频网站大量的用户数量,同时过去几年行业集中度快速提高。目前基本上以BAT下面的优酷土豆,爱奇艺,腾讯为代表了。这些视频网站逐渐有了强渠道的特征,能够将好的内容进行分发。

我们看互联网,移动互联网的每一次变革,基本上围绕着一些基本的共性来,许多商业模式的本质是不变的。比如大流量入口平台,对于应用的二次分发能力。今天我们看到传统电视的开机率越来越低,更多的人去到视频网站观看各种节目和视频。另一边,我们也看到电视生产商为了避免管道化命运,开始大量接入一些互联网内容。这和最初互联网应用,移动互联网应用的崛起类似。新渠道一定会对旧渠道完成革命。从社交,购物,搜索我们都看到了这个趋势。视频作为媒体的一种,也正在完成新渠道对于传统渠道的革命。无论怎么做文章,电商终究摆脱不了硬件管道的命运。在全球,都没有任何电视生产商能够成为大平台或者大渠道。因为用户对于硬件没有任何粘性,粘性在软件。相似的案例我们从苹果手机独霸全球利润率就能看出,有定价权的一定是内容软件。

同样的,我们看到新经济带领下,内容付费的意识越来越强。以前大家看一个电影,还喜欢去买盗版光碟,现在直接在爱奇艺或者其他视频网站上通过会员付费来观看了。直接会员付费的好处毋庸置疑,最大程度节约了搜索成本,而且画面质量都非常好。很多时候网上也可以搜索免费内容下载,但是搜索成本很高,要花很多时间。移动互联网时代,用户变得越来越懒,想看就看成了最大的需求痛点。

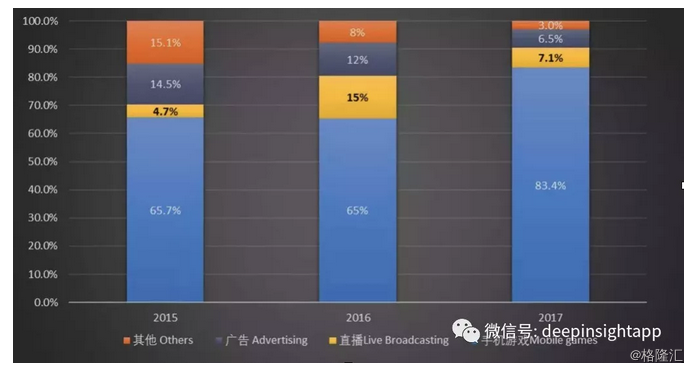

而且新一代的90后,开始理解内容付费,认为给好的内容付费是应该的。所以中国互联网,我们看到不仅仅有视频内容付费,还有音频内容付费。不仅仅有音乐和电影电视剧付费,还有知识内容付费。付费流程变得越来越便捷,也加速了整个内容付费行业的崛起。下图是爱奇艺的收入来源,我们看到目前广告还是占大头,但比例在减少。广告收入从过去国内视频网站100%收入来源,目前已经下降到了不到50%,而会员服务费收入占比已经达到了37%。

为什么中国还出不了奈飞?

对于视频网站来说,其终极目标当然是成为中国的奈飞,这是一个市值1200亿美元的公司,说明视频内容付费是一个巨大的市场。奈飞拥有超过1.1亿人的全球付费用户数,其中海外付费用户数已经超过了北美用户,过去一年也增长更快。从之前的公司财报看,奈飞四季度增加了833万付费订阅用户,创历史单季度新高。其中美国本土增加了198万订阅用户,海外市场增加了636万订阅用户。公司的单季度收入达到32.9亿美元。

关于奈飞的商业模式,我们曾经做过很多细致的分析,这里就不多做阐述了。目前看,中国还没有一个视频网站的商业模式能向奈飞靠拢,虽然大家都想做中国的奈飞。我认为差异主要在几个方面:

1、会员付费作为收入的全部来源。我们看奈飞,没有任何的广告收入,也不会有游戏或者其他衍生品业务收入。奈飞全部收入就来自一个地方:用户的订阅付费。而且这种内容订阅付费是长期可持续的,不是用户订阅了几个月又取消了。从互联网商业模式上看,这是非常大的粘性。那么如何保持这种用户粘性呢?奈飞需要不断投入到内容端,获取优质内容的独占性。这种内容投入随着公司规模增长后,也变得越来越大,从某种意义上大幅提高了行业进入门槛。下图是过去几年奈飞新增用户的获取成本,我们看到北美单用户获取成本已经提高到了100美元。

2、行业的垄断地位。虽然国内这几年视频行业集中度在提高,但没有真正做到垄断。而奈飞其实早在DVD租赁的年代,就把行业竞争对手都消灭了。通过其去中心化DVD内容分发的模式,奈飞是最早使用互联网模式的视频内容分发平台,而当年最大竞争对手BlockBuster完全依靠线下。其经营效率和奈飞不可同日而语。所以在2011年奈飞开始向流媒体模式转型的时候,已经是当时市场上最大的视频内容分发平台。过去几年只是通过互联网把整个流媒体市场做得更大。

3、奈飞是一个全球化的流媒体平台,我们看到海外市场订阅用户数已经超过了北美市场。奈飞也会去挖掘一些海外优质IP,通过和当地著名的明星合作,以及采购版权模式等,来扩张其海外市场的版图。比如许多我们80后小伙伴都在期待由奈飞制作的《圣斗士星矢》。更重要的一点是,过去全球市场都有不同的竞争对手,今天虽然这些竞争对手依然存在,但是整个视频内容付费的习惯已经培养起来。奈飞依靠本身强大的现金流,支撑其优质内容的购买和制作。也就是说,从某种意义上视频电视这个行业的进入壁垒不断增加。奈飞动不动都是1亿美元的大制作,然后全球渠道分发。当地一些小规模投入的内容就毫无竞争性可言。

所以从这几点差异看,国内目前视频网站和奈飞相比差别还非常大。虽然行业门槛越来越高,但市场还没有达到垄断的地位,无法垄断优质而且具有独占性的内容。我们有时候会发现,爱奇艺上有一些好的内容,然后腾讯视频也有一些好的内容,优酷土豆也有另外一些优质内容。好的内容分散在各个平台,导致用户可能会在多平台注册成为付费会员,这种会员费的延续也非常不确定。如果像美国那样,能完全在一个平台承包掉最好的互联网视频内容,那么定价权就能大大提高。相比美国12美元/月的会员费,国内视频网站的会员费还是很便宜的。有人会说,美国不是也有HBO(以权力的游戏为代表),Showtime(以Billions为代表)的优质内容平台,但这些平台并非互联网流媒体,而是传统有线电视。所以从商业模式上,和奈飞是不同的战场。亚马逊的Prime内容虽然也不错,但质量和奈飞差别还是比较大。

过去几年奈飞把内容独占性做到了更加极致的程度,通过自制剧模式完全垄断的内容生产源头。我们从电视剧和电影数量来看,其实过去几年奈飞的数量是大幅下滑的,但是整体制作成本在提高。也就是说单个美剧和电影的制作成本在提高。因为内容本身的“独占性”变得更加重要。只有独占性内容,渠道的价值才能得以体现。所以现在无论是电影还是电视剧,都是动不动上亿美元的投入,这在几年前是不可想象的。

中国视频网站:期待更多的整合

中国的视频网站最终要完全抛弃传统广告付费模式,向会员付费模式转型。在这个过程中,新一轮的行业整合在所难免。当年优酷合并了土豆,以为能够整合视频网站行业,没想到竞争丝毫没有减缓。一个重要的原因是缺乏“内容独占性”的时候,行业进入门槛太低了。今天,大家越来越意识到优质内容资源重要性,平台对于好的内容采取买断模式,大幅提高了进入门槛。伴随着行业门槛提高,目前也就三家有着BAT做靠山的视频网站能生存下来。