企业家泣血呐喊:不下决心减税 市场就不会有信心

导读:最近听到一个段子:一群精英人士聚会热议时局,所有人都认为中国最应该做的就是“大规模减税”(不是结构性减税,更不是挤牙膏式减税),但,所有人都认为政府不会真的减税。

减税,才是真爱。

1

令人心酸的段子

最近听到一个段子:一群精英人士聚会热议时局,所有人都认为中国最应该做的就是“大规模减税”(不是结构性减税,更不是挤牙膏式减税),但,所有人都认为政府不会真的减税。

嗟乎!

2

稳住,要靠企业家

特朗普拳法凌厉,中国必须稳住阵脚。最近一次政治局会议一口气提出六个稳:稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期。

如何稳?关键要靠企业,尤其是民企。过去几年的实践证明,一味依靠政府和国企稳增长,是不可持续的,不仅导致债务风险积累,而且刺激的边际效应全面递减。2017 年,国有工业企业、民营工业企业的净资产回报率分别为 9.9% 和 19.6% ,民企稳才能经济稳,这已经无须论证。

从这个角度看,2017 年 9 月中央发布的《关于营造企业家健康成长环境弘扬优秀企业家精神更好发挥企业家作用的意见》是一个历史性的突破。

但是,要稳住企业家,光靠喊话是远远不够的,得有干货。企业家最关心的还是企业的生存和发展,换言之,企业家是最现实的。

3

企业家第 N 次呼吁减税

如果说有一件事企业界和学术界达成高度共识的话,那就是减税。

过去几年,社会各界呼吁减税的声音不绝于耳。

最新一次呐喊来自蒋锡培。8 月 10 日,国务院召开“降成本减负担专项督查座谈会”,远东控股集团董事局主席蒋锡培认为:

当前经济、金融、市场最大的问题是信心问题,最大的成本是制度成本,政府必须下决心降低企业的税费负担,大幅度精简财政供养人员,同时避免盲目投资,避免官僚主义、形式主义和教条主义带来的难以估量的巨额投入和劳民伤财。

以下为蒋锡培的具体政策建议:

01

降低增值税率

将目前的三档增值税 16%、10% 和6% 改为两档 10% 和 5% 。小规模企业,即营收在 500 万元及以下的,免征增值税;营收在 500 - 2000 万元的,减半征收增值税。支持企业特别是支持制造业企业生存发展。

02

将利息纳入增值税抵扣

按照现行“营改增”政策规定,企业从银行等金融机构获得的贷款融资产生的利息等融资费用相关的进项税不能抵扣,若将融资费用也纳入抵扣链条,将切实降低企业的融资成本,扶持企业发展。

03

降低企业所得税

目前中国企业所得税法定税率为 25% ,高新技术企业为 15% 。在全球减税浪潮背景下,建议将企业所得税法定税率降至 20% ,高新技术企业降至 10% 。

同时建议将《企业所得税法实施条例》第四十三条:企业发生的与生产经营活动有关的业务招待费支出,“按照发生额的 60% 扣除,但最高不得超过当年销售(营业)收入的 5‰”,修改为“按照实际发生额扣除,但最高不得超过当年销售(营业)收入的 5% ”,以减轻企业负担和减少征管费用,以提升中国企业全球竞争力。

04

取消经济合同印花税

目前 10 类经济合同印花税比例税率从 0.05‰ - 1‰ 不等,建议取消所有经济合同印花税。

05

减轻个人所得税负

进一步提高个人所得税起征点,由目前 3500 元/月至少提升至 7000 元/月。降低个人所得税最高边际税率,提高最低边际税率,减少税档。

由 3% - 45% 七档调整为 5% - 30% 六档,在 7000 元纳税起征点的基础上,0.7 - 2 万元的部分税率为 5% ;2 - 4 万元的部分税率为 10% ;4 - 6 万元的部分税率为 15% ;6 - 8 万元的部分税率为 20% ;8 - 10 万元的部分税率为 25% ;10 万元以上的部分税率为 30% 。

这样使个人所得税与当前我国物价水平相适应,有利于降低企业用工成本等,更利于留住钱财和人才,提升全球竞争力。

06

降低社保费率

建议养老保险、医疗保险和公积金企业承担比例分别降至15%、5% 和 5% 。

目前企业和个人的承担比例一般是:养老保险企业 20% ,个人 8% ;医疗保险企业 10% ,个人 2% ;失业保险 1% ,个人 0.2% ;生育保险 0.8% ,全由企业承担;工伤保险 0.5% - 1.6% ,全由企业承担;公积金企业 6% - 12% ;五险一金企业合计承担成本相当于员工工资的 39.4% - 45.4 %。

蒋锡培的这些建议,相信企业家们看了都会泪流满面。

4

中国比美国更应该减税

2017 年 12 月美国参议院以 51 票对 49 票,通过了减税规模为 1.4 万亿美元的税改法案。

特朗普税改的最大亮点是:

• 从 2019 年开始,将美国的公司税从 35% 大幅降低至 20% 。

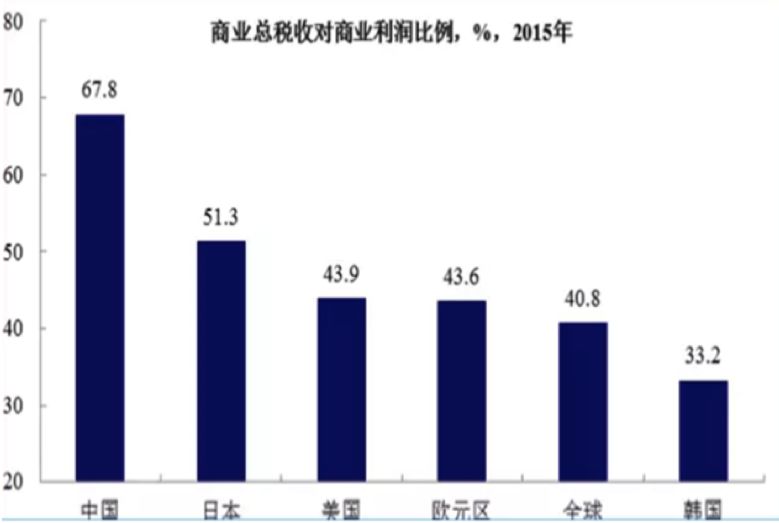

其实,根据世界银行的数据,美国企业的税负与世界平均水平差不多,而真正需要减税的国家不是美国,是中国。

▲商业总税收/商业总利润:国际比较(来源:世界银行)

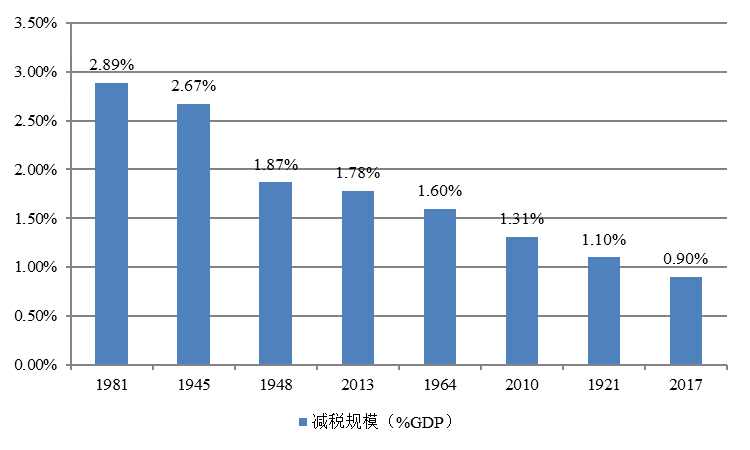

美国热衷于减税,始于里根。

里根 1981 年的减税,堪称美国历史上最大力度的减税,也成功引领美国经济摆脱了“滞胀”泥潭。里根之所以减税,是因为他内心的信仰。在总统就职演说中,里根说了一句影响全球的至理名言:

政府从来不是解决问题的途径,政府本身就是问题所在。

里根的减税,一再被后人模仿。何也?无他,有疗效啊。美国企业研究所 Michael Ledeen 评价说:

美国建国二百年来,有四位伟大的总统从根本上改变了世界:华盛顿、林肯、罗斯福、里根。

好莱坞演员出身、以 70 高龄当选总统的里根,何以如此备受推崇?

答案是:减税。

里根就任总统后,果断推行“ 30% 减税计划”,个人最高税从 70% 降为 28% 、企业所得税从 46% 降至 33% 。

1989 年 1 月 11 日,里根在白宫发表告别演说时掷地有声:

常识告诉我们,当你必须为某件商品交纳大笔税款时,人们就会减少生产这种商品。因此,我们削减了国民的税率,而国民却比以往生产更多。我国的经济就像一棵被修剪过的大树,现在生长得更加迅速,更加根深叶茂了。家庭纯收入提高了、贫困率下降了、工商界兴旺发达、科研和新技术迅猛发展,我们比以往任何时候都出口更多,因为,美国的企业变得更具竞争力了。

▲美国历史上的减税

5

中国急须减税

如果说,特朗普减税存在不少争议的话,那中国需要减税则是社会共识。

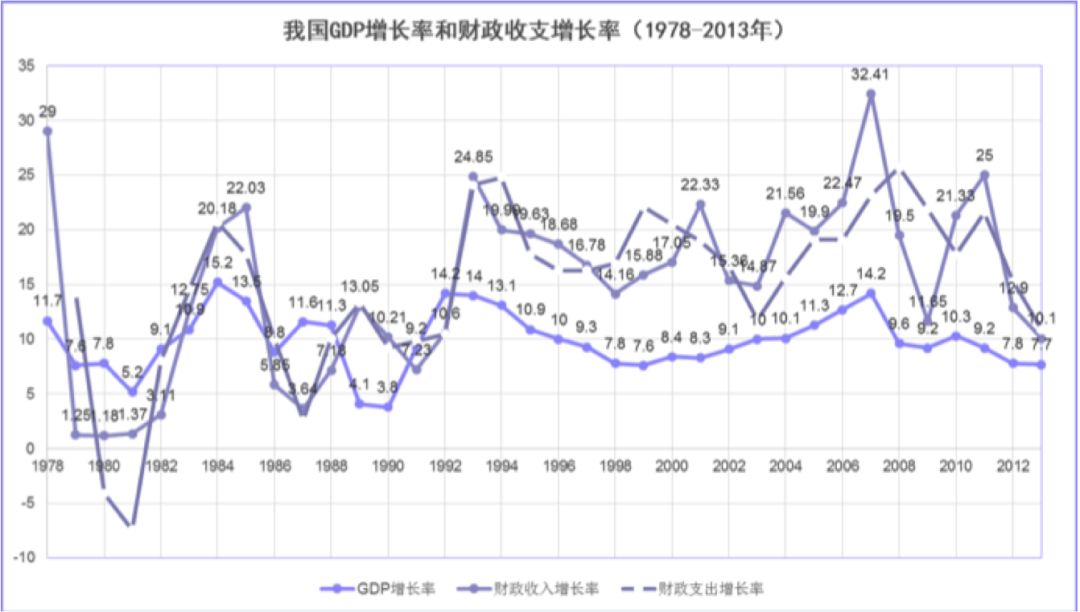

• 供给侧改革提出的五大任务,就包括了“降成本”。从国际比较来看,降成本的首选方法应是减税。1994 年分税制改革以来,财政收入增速长期远超 GDP 增速,社会税负日增。1994 - 2014 这 20 年间,政府财政收入翻了 26.9 倍;同一时期中国城市居民的年可支配收入翻了 8.3 倍;而中国农村居民纯收入翻了 8.6 倍。减税的必要性无须赘言。

• 李克强:

大道至简。中国历史上,但凡一个时代的政治比较“简”,让老百姓(66.130, -1.59, -2.35%)休养生息,就会被后世称为“盛世”。

• 吴敬琏:

建议实施普惠性的减负。现在我们的企业家缺乏信心、缺乏积极性,这是一个非常大的问题。

• 国务院发展研究中心原副主任刘世锦:

制造业发展不容易,不赚钱,原因在什么地方呢?中美两国用电价格相差一半左右;中国汽油价格在 1 万左右,美国是 6 千左右;中国一个单位的通讯流量大概是 600 元左右,英国不到 200 元;美国的融资成本大概相当于中国的一半。浙江慈溪江南化纤有限公司把投资项目做了中美之间的比较,土地成本中国是美国的 9 倍,物流成本 2 倍、银行借款成本2.4 倍、电力天然气成本 2 倍以上、蒸汽成本 1.1 倍。

一直热烈呼吁减税的福耀玻璃(23.900, -0.22, -0.91%)曹德旺说:

我认为特朗普降税太伟大了,特朗普是企业家,他参选总统时,我说他将会成为历史上最有作为的总统。因为中国人对总统这个角色了解不多,我是企业家,可能这是自己的偏见而已。

6

谁在反对减税?

减税,无疑首先要靠财政部。如果财政部打打太极,其他人也是干着急。央行研究局局长徐忠一针见血:

财政赤字并不是越少越好,更不是收入增长越多越好。为了防范和化解金融风险,金融部门正在去杠杆,货币政策实际上是稳健中性的。在这种背景下,财政政策应该是积极的,然而现在看到的情况是,财政收入以较高的速度增长(注:2018 年 1 - 5 月税收收入增速达到令人咋舌的 15.8% ),今年预算安排的赤字率是 2.6% ,与去年 3% 的水平相比是紧缩的。用我一位同事的话讲,没有赤字增加的积极财政政策就是耍流氓。

我们不妨听听财政部的同志们的声音。2015 年财政部财政科学研究所所长刘尚希说:

从稳增长来看,改革比全面减税更重要。这些年来一直在实行结构性减税,但效果不彰。究竟是减税力度不够,还是改革进展不理想所导致,究竟是减税优先,还是改革优先,这是一个值得深思的问题。尤其是在当前地方基层财政又在重现 2005 年以前的现象:工资不能及时兑现发放。在这种情况下,全面减税可能首先触发地方财政危机。

不肯减税,把经济不好的责任推给“改革不力”,甚至威胁说“减税会触发地方财政危机”。财政部的减税积极性,由此可窥一班。

7

官员们都应学学拉弗曲线

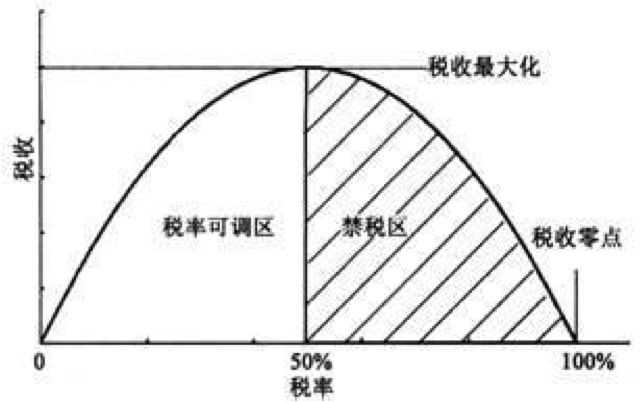

里根减税的理论基础是“拉弗曲线”,这一曲线也是供给经济学的核心。

1974 年年轻的经济学家拉弗( Arthur Laffer )在与拉姆斯菲尔德(后任小布什的国防部长)、切尼(后任小布什的副总统)共进晚餐时,在那张美国最著名的餐巾纸上画出了拉弗曲线。拉姆斯菲尔德说:

理论简单的令我震惊,如果税率 100% 则政府获得的税收为 0 。

换言之,过高的税率=杀鸡取卵。“苛政猛于虎”,也是中国历朝难以摆脱“历史周期律”的深刻教训。

▲拉弗曲线▲拉弗曲线

减税的阻力何在?

• 观念误区:不少官员把减税等同于“减少财政收入”,这是一个最大的误解。拉弗减税的真正含义是“降低税率”,如果当前税率处于过高区间(上图中的禁税区),根据拉弗曲线原理,税率降低刺激经济,反而通过扩大税基而增加财政收入。

令人震惊的是,刘尚希居然连拉弗曲线都敢否定,他“诡辩”地说:

按照拉弗曲线原理,税率已经处于拉弗曲线右侧,抑制了增长,必须全面减税。如果真是如此,北欧国家更要全面减税,因为北欧国家的宏观平均税率接近 50% ,不然,北欧的经济就会停滞。而事实上并未出现。这说明,税负高到什么程度就会进入拉弗曲线的右侧禁区,没有标准,这取决于一个国家的发展阶段、经济结构和社会结构,也取决于一个国家老百姓对“福利—税负”匹配组合的选择。

拉弗当年为了说明减税的必要性,急中生智在餐厅的一张餐巾纸画了一条抛物线,只是一个示意图,并未给出精确的结论。在这之后,他也没有严格证明最优税率是多少。事实上,也无法给出一个任何条件下都存在的最优税率。以拉弗曲线来证明全面减税是不足为凭的。拉弗曲线原理其实只是道出一个朴实的常识:取之有度。

的确,拉弗曲线只是道出了一个常识,问题是刘尚希连中国税负太重的常识都不承认。拿北欧国家作为对比更是可笑,北欧国家税负虽然高,但人家是福利财政——从摇篮到坟墓的福利,取之于民用之于民。把北欧与我国的投资性财政做比较,你好意思吗?