独角兽火了 新三板死了!

导读:4月4日,备受关注的宁德时代成功过会,值得注意的是,宁德时代由2017年11月首次报送招股书到上会仅用了6个多月的时间。

4月4日,备受关注的宁德时代成功过会,值得注意的是,宁德时代由2017年11月首次报送招股书到上会仅用了6个多月的时间。

如果说,之前还有人质疑独角兽企业IPO绿色通道的效率,那么富士康、药明康德和宁德时代的快速过会说明了监管层确实是“来真的”,而且这才是刚刚开始。

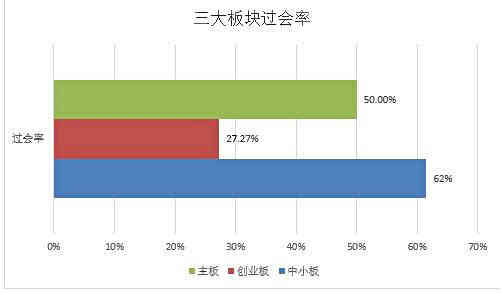

当然有人欢喜就有人忧。数据显示,2018年第一季度发审委共审核71家企业,32家企业成功过会,过会率为45.07%。需要注意的是,其中22家企业欲登陆创业板的公司,仅有6家过会,过会率仅27.27%。

不但IPO通过率低,3月份还出现了IPO排队企业扎堆撤退潮。2018年第一季度共计70家IPO企业终止审查,仅3月份共41家企业终止审查,占第一季度终止审查企业58.57%。

对比数据给我们的直观感受就是:普通企业IPO审核从严,导致排队数量骤降,这是为了给独角兽和海外回归让路!目前的IPO确实类似于一种“邀请制”,而这种制度最受伤害的就是新三板企业。

真正的“新经济”并不是指那几十、几百家独角兽企业,经济增长最强大的动力还是要靠众多中小企业的不断壮大和发展。为了支持“新经济”发展,国务院曾一度推动在上海证券交易所建立战略新兴产业板,但是时隔多年没有下文,因此这部分重担目前仍然落在新三板身上。

我国的新三板自创设以来,短短的几年中,挂牌公司达到了11000多家,其中有不少战略新兴产业、“中国制造2025”重点领域企业,也不乏具有“独角兽”潜质的某个细分领域的龙头企业。由于新三板二级市场流动性不足,挂牌公司质量参差不齐,投资者退出通道不畅等问题始终不能解决,市场越来越低迷,最终沦为鸡肋。这也导致了很多新三板挂牌企业为了流动性和估值提升,转板的欲望非常强烈。但当下独角兽的绿色通道显然堵住了它们的发展之道。

2018年以来,新三板摘牌数量激增。

截至2018年3月底,新三板共有挂牌公司11559家。其中,做市转让企业1303家,竞价转让10256家。一季度,挂牌公司总数量未增反降71家。

一季度,新三板共有299家公司摘牌,较上年同期增长4.64倍。2017年全年新三板共有709家公司摘牌,而2018年仅第一季度摘牌数量已经是2017年全年的4成。

摘牌数量激增就是因为市场愈发低迷以及“过会无望”。一季度,16家新三板公司(含已摘牌企业)首发申请上会,7家过会,8家被否,1家被暂缓表决,过会率仅43.75%。

新三板企业数量能过万家,就是因为其具有包容性强的特点。现在随着独角兽绿色通道的开启,新三板的竞争力大大降低,本身就流动性差,如今再被“边缘化”,这样的制度下众多小微企业的活路在哪里?所谓的支持实体经济,难道不是首先要支持这1万余家企业代表着中国未来的企业吗?

反过来讲,独角兽企业,风险相对较高,更适合新三板这样的股权市场,而不是让A股中的投资者去为其未来的风险埋单。

当然无论如何,独角兽上市,中概股回归当前来看已经是势在必行,现在资本市场都在期待境外红筹A股发行CDR的第一单。

目前,CDR试点相关的细则准备已经基本到位,可能会在第一单CDR试点之前发布。两会期间,证监会副主席阎庆民曾表示,预计CDR最快将于4月底推出。

CDR有两种可能的模式:“发行新股”或“挂牌”的模式。前一种模式下境外上市公司可以向内地投资者发行新股(CDR)(类似于增发)进行再融资;而在后一种模式下并没有新股会发行,CDR类似于一个以境外上市股份为基础的境内交易衍生金融工具。

现在可能率先以CDR形式回归的中概股或港股,四新类中概股/四新类港股市值规模约为0.9/0.8万亿美元,合计1.7万亿美元。

如果这些企业均发行CDR且进行融资,潜在新增融资规模约为3000亿美元,折合人民币约2万亿元,对A股的冲击不容小觑。市场资金追捧CDR导致抽血效应的出现,在A股存量市场的状态下,会造成剧烈震荡,类似2017年那样“二八分化”的跷跷板现象更加明显,投资者需要小心谨慎。