中国铁塔IPO背后隐忧:负债率过高,被迫上市

导读:在“港交所锣都不够用了”之后,8月8日,港交所即将迎来本年度募集资金最大的IPO。

在“港交所锣都不够用了”之后,8月8日,港交所即将迎来本年度募集资金最大的IPO。

结构单一,多元化难

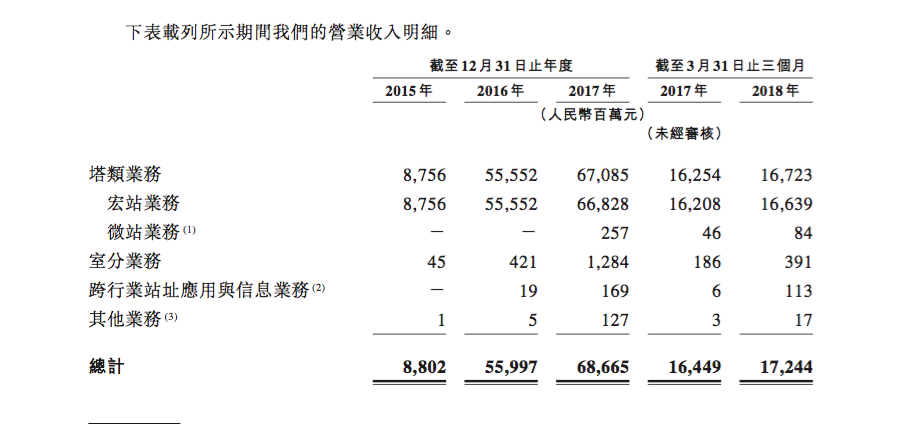

招股书显示,中国铁塔主要从事三类业务:塔类业务(宏站业务和微站业务)、室分业务、跨行业站址应用信息业务。2015年至2018年3月31日,宏站业务占比分别为99.5%、99.2%、97.3%、96.5%。值得注意的是,微站业务在2015年、2016年并未开展。微站业务、室分业务和跨行业站址应用与信息业务,占比极低。可见,中国铁塔的主要业务集中在塔类业务中的宏站业务,业务结构极其单一。且业务营收对三大运营商形成高度依赖。

电信专家付亮对蓝鲸TMT记者表示,由于三大运营商本身是铁塔的大股东,同时也是铁塔的客户。在这种关系主导下,三大运营商不会给铁塔让步太大的“利”。通过依靠三大运营商实现高利润,回报股东的路线是行不通的。今后,随着铁塔共享率的提高,中国铁塔和三大运营商之间的结算费用还将继续下调。

近年,中国铁塔也在不断的寻找新的业务方向。招股书就提到,发掘不同行业客户提供多元化业务给予,促进“通信铁塔”向“社会杆塔”转化。未来两至三年,计划在政企通信网市场、视频监控市场以及数据采集市场探索业务增长点,拓展基于站址的信息服务。在国际市场拓展方面,探索多元化投资方式,稳妥寻求拓展国际市场机会。

例如,公开资料显示,中国铁塔正在探索“一塔多用”,集传感器、气象检测仪、监控摄像头等不同功能;“物联网+互联网”集中监控平台;探索环保、国土、水务、农业、消防、园区、楼宇等多领域解决方案。以寻求多元化的业务布局,实现非塔类的新业务营收增长。

“中国铁塔上市以后,一定需要在非塔类业务领域取得明显的突破。在三大运营商之外的收入利润占比实现快速上升。否则,中国铁塔上市的意义不是特别大。”电信专家付亮说。

同时,中国铁塔之前一直规划、设想的街边塔、“基站+充电桩”在获得相关批准后。能否真正展开业务,形成良性循环,能否实现。理想和现实之间仍然存在一定的距离。“目前为止,中国铁塔先前规划的盈利方向,实施效果均不是很好。”

在国际化业务拓展方面,公开数据显示,中国铁塔的数量是,排名第二的印度铁塔Indus Towers的13倍,排名第三美国铁塔AMT的15倍之多。不过中国铁塔塔类业务均处于国内,而美国铁塔公司AMT业务广泛分布于北美、南美、欧洲、非洲、印度等十几个国家。海外铁塔数量甚至多于本土铁塔数量,并通过资本收购实现业务、收入结构的多元化。

一位业内人士对记者透露,国外扩张的成本远远高于铁塔的实际收入,受限于资金成本问题。在短时间内,中国铁塔向海外进军的可能性很小,想象空间不大。

根据中国铁塔提供的资料显示,中国铁塔的资产主要来源于三大运营商剥离的铁塔、机房等通信基础设施。人员也主要来自于原三大运营商的铁塔部门,人才结构极度单一。在拓展新业务方面,如何突破原有的思路、跳出原有经验能力的局限,对于中国铁塔至关重要。

招股书显示,中国铁塔在研发方面成立了研发部门进行自主研发,同IMT-2020(5G) 、ITU等合作,并成立联合创新实验室,推进诸如4G、5G与物联网多种技术的发展需要。截至2018年3月31日,中国铁塔拥有151个研发与技术人员,占总员工人数的1%。

“中国铁塔上市以后,未来很大的变化来自于新业务。只有能带动铁塔新业务快速上升的人才,才是铁塔迫切需要的。事实上,目前铁塔内部很多人难以胜任未来新业务的拓展。”付亮说。

极低的研发与技术人员数量,单一的业务结构,单一的人才来源。这些都是铁塔未来多元化业务发展的绊脚石,给铁塔拓展多领域带来更多不确定性。

竞合关系,暗流汹涌

中国铁塔和三大运营商具体是怎样的关系?2016年12月18日在央视《对话》栏目上,国资委改革局局长白英姿和中国电信集团有限公司副总经理柯瑞文均认为是“竞合关系”,既竞争又合作。在铁塔成立之前,通信市场的竞争主要是三大运营商之间的竞争。随着铁塔公司的入局,这种竞合关系,变得更为复杂和扑朔迷离。

前不久,7月26日,中移建设有限公司低调的在北京揭牌。中移建设在原来中移铁通的基础上,通过整合原有内部工程建设资源而成立。融合了部分省市的工程建设以及设计业务,未来将会完成中移动5G电信基建、工程规划设计、施工等方面的项目。

无论是中移建设还是中国联通通信建设,均和中通服业务范围高度重合。中通服全称中国通信服务股份有限公司,三大运营商持股。中国电信持股最大51.39%,移动(8.78%)和联通(3.41%)持股不到10%。不过,根据启信宝最新资料显示,中通服股权结构现为电信持股91.5%,广东省电信实业6.2%,浙江电信实业2.3%。

中通服2017年财报显示,中通服国内电信运营商市场营收占比68.8%,国内非电信运营商市场占比28.2%,全年营收同比增长6.9%,发展势头良好。随着中移建设“名正言顺”,通信服务市场必将出现两强分食。

中通服服务对象包括三大运营商以及中国铁塔,2016年财报显示,来自铁塔的收入增长最快。显然,中移建设和中通服业务范围囊括了铁塔的技术资源。在铁塔报价太高时,三大运营商很可能通过自有资源配置的方式解决,从而让铁塔的生意减少。

相反,中国铁塔想要进入中通服、中移建设的领域,会格外吃力。“中通服和中移建设经过几十年的发展已经形成了自己特有的业务模式,形成了自己的影响力。和基础运营商的股权结构和业务关系处理更为紧密,拥有自身运营商的强大资源做支撑。整体业务能力和解决方案都比中国铁塔更强。”付亮说。

以上种种矛盾集中体现在铁塔租金上,中国铁塔的租金价格相比于国际市场并不高,财报也显示出其年净利润率极低。然而运营商“垄断市场”的黄金时代已过,三大运营商不同程度的在走下坡路,“低价恶性竞争”、不断吃紧的预算使得三大运营商仍然感觉铁塔租金过高。这些都属于潜在、不易调和的矛盾。三大运营商作为股东同时也是客户,中国铁塔议价能力比较低,因而铁塔的业务不好融入到三大运营商之中。

“运营商们也有自己的小算盘,对于中国铁塔利大于弊还是弊大于利,有自己的分析和判断。”一位运营商员工说。

招股书提到,4G商用以来,已经成为国内市场主流通信网络。2014年至2017年,4G基站数量从84.3万台增至328万台,复合增长率为57.3%。预计2017年至2022年复合年均增长率为6.7%,运营商站址的部分新增需求可以通过共享已有站址满足。新增站址需求将逐渐减少,基站建设较之前逐步放缓。

随着5G商用提上日程,将会带动新一轮大规模组网需求。5G的速率、频段比4G高,意味着需要增加基站覆盖密度。不过,在5G前期,需求主要集中在特大城市,且优先利用已装在的铁塔站址装载5G基站。除了5G宏站,更多的体现在利用微站和室分进行补盲补热。

有意思的是,在室内分布系统业务这块。三大运营商在2015年10月14日,签署了关于铁塔资产收购有关的若干协议。该协议其中一项规定,原则上三大运营商不再自建重点场所的室内分布系统。实际上,三大运营商都在各自建设各自的室分系统,且互相之间不共享。

室分业务是中国铁塔塔类业务中比较重要的一个分支,是铁塔基础业务的延伸。2017年中国铁塔微站业务总营收占比不足0.4%,室分业务不断小幅增长,总体占比不足1.2%。招股书在此项业务中提到,相较于传统的宏站业务运营,中国铁塔在微站与室分的运营上积累的人才、技术储备以及经验相对较少。5G移动通信网络布局对微站与室分将会产生的影响目前尚不明朗。因此,铁塔需要足够的人才及技术储备发展微站与室分业务。

无疑,中国铁塔在发展和扩张微站和室分业务方面面临着挑战。这些挑战直接来自于三大运营商、中通服等多家企业链条。在这部分领域的竞争中,铁塔公司能够分食到多大的“蛋糕”,一切都还是未知数。

IPO之后,铁塔如何协调好与运营商们错综复杂的关系,找到业务新的“增长点”,考验情商更考验智慧。