“四新”独角兽IPO即报即审政策或于两会后落地(附香港、美国上市标准)

导读:据传,两会后证监会将对“四大新经济领域”的IPO企业开启快速通道。

据传,两会后证监会将对“四大新经济领域”的IPO企业开启快速通道。

2月28日,多家媒体援引券商人士的消息称,证监会发行部将对包括生物科技、云计算、人工智能、高端制造这四大新经济领域的拟上市企业中,市值达到一定规模的“独角兽”企业,放宽审批时间和盈利标准,走“即报即审”的特殊通道。

上述四大领域是中国经济转型升级的重要方向,证监会对四大新经济领域的企业实行特殊审核政策,让这些企业快速进入资本市场,完全符合国家战略。因此,虽然官方对此未公开说明,但上述消息的可信度较高,具有一定的合理性和逻辑性。

即报即审已有先例

2016年9月9日,证监会发布了《中国证监会关于发挥资本市场作用服务国家脱贫攻坚战略的意见》。《意见》提出,对注册地和主要生产经营地均在贫困地区且开展生产经营满三年、缴纳所得税满三年的企业,或者注册地在贫困地区、最近一年在贫困地区缴纳所得税不低于2000万元且承诺上市后三年内不变更注册地的企业,申请首次公开发行股票并上市的,适用“即报即审、审过即发”政策。

最近富士康IPO得到监管层“特事特办”也是典型例子。2018年2月1日,富士康招股书申报稿上报,2月9日招股书申报稿和反馈意见同时披露,2月22日招股书预披露更新。3月4日证监会发审委公告3月8日审核富士康的IPO申请,预计富士康3月中旬将拿到IPO批文,不出意外就是新经济企业中第一家享受快速通道的企业。富士康与高端制造、云计算、AI、工业互联网都沾得上边。

我国应尽快修改上市条件

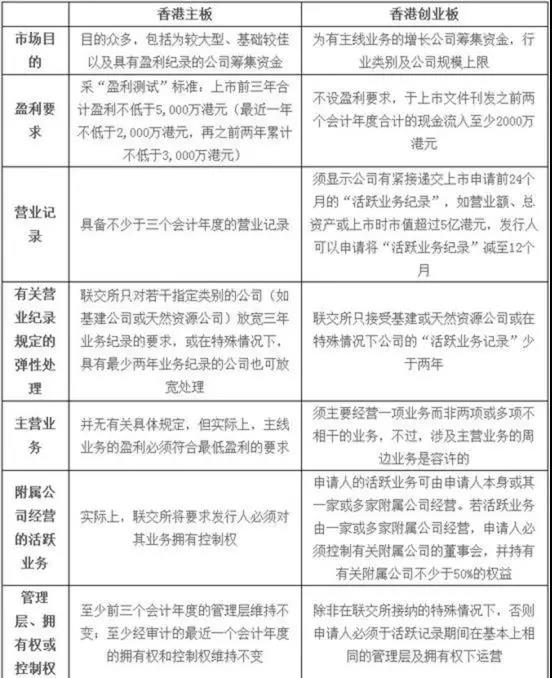

在争夺创新型企业上市资源的竞赛中,美国资本市场早已遥遥领先。痛失阿里巴巴的港交所也在大力修改上市规则,以进一步适应新经济企业上市。唯独沪深交易所还抱着僵化的、只适应传统企业的规则不放,导致众多创新企业只能赴港或美国上市。

我国沪深交易所主板(含中小板)核心上市条件:

1、最近3个会计年度净利润均为正数且累计超过人民币3000万元,净利润以扣除非经常性损益前后较低者为计算依据;

2、最近3个会计年度经营活动产生的现金流量净额累计超过人民币 5000万元;或者最近3个会计年度营业收入累计超过人民币3亿元。

我国创业板核心上市条件:最近两年连续盈利,最近两年净利润累计不少于一千万元;或者最近一年盈利,最近一年营业收入不少于五千万元。

不论主板还是创业板上市,都必须盈利。而且审核部门审核时掌握的标准又远远高于上述法定标准。

要吸引新经济领域独角兽在沪深交易所上市,“即报即审”远远不够,必须尽快修改上市条件,提高规则的包容性,不能用传统上市规则来要求创新型企业,比如盈利要求方面,连续满三年盈利才能上市这一项要求就不适合创新型企业,因为很多创新型企业前期是不盈利的,他们的目标是投资未来,而且投资者也不希望他们为了追求现在盈利而牺牲发展速度,投资者看重的是未来的增长潜力,增长比盈利更重要。另外,对互联网企业允许同股不同权。

美国资本市场对拟上市企业没有盈利要求,更看重企业的成长性,吸引了特斯拉、百度、京东的上市,美国资本市场允许同股不同权,吸引了阿里巴巴2014年的上市。香港创业板对企业上市也没有盈利要求,吸引了美图科技2016年上市。

9年前,我国推出创业板,本想扶持创新型企业上市成长,无奈因上市规则没有根本性的突破,导致创业板有名无实,与适应传统企业上市的主板没有什么区别。几年前,上交所想推出战略创新板,后因2015年的股灾而不了了之。

“即报即审”远远不够,尽快制定适应新经济企业上市的规则才是关键。否则,创新企业仍要陆续赴境外上市,比如爱奇艺即将在美上市,计划募集15亿美元。爱奇艺2015年、2016年、2017年分别亏损25.75亿元、30.74亿元、37.369亿元。

如何改规则?比较可行的是对现有创业板上市规则进行修改,让创业板成为名实相符的创业板。制定新规则应充分借鉴纳斯达克、香港创业板的上市标准,淡化净利润和有形资产,强化营收高增长的指标,规定最低市值标准。

考虑到允许同股不同权的上市标准,应先修改公司法,很可能一时难以推出,可以先行推出没有盈利要求的上市标准。

港交所上市规则改革,没有收入的公司可上市

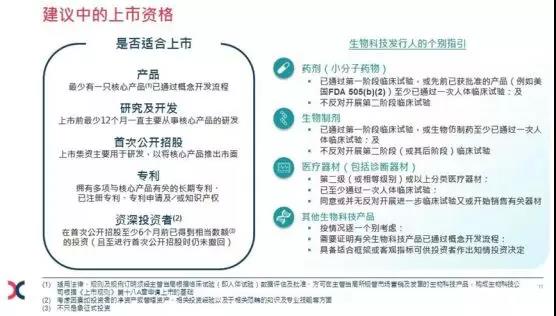

2017年12月15日,香港交易所宣布了“三十年来最重大改革”。这一改革将使港交所接受同股不同权企业上市,并允许未盈利或者没有收入的生物科技公司上市。港交所建议方案中新增三个《上市规则》章节分别落实生物科技、不同投票权架构及新设便利第二上市渠道三项建议。

在建议方案中,香港交易所就从事医药(小分子药物)、生物制药和医疗器械(包括诊断)生产和研发,但尚未盈利或未有收益的生物科技发行人的上市合适性提供了具体指引。其他生物科技产品制造商是否适合上市,将按个别情况考虑。不仅不需要盈利,甚至没有营业收入的生物科技公司,只要符合规定条件,也可以在香港交易所上市。

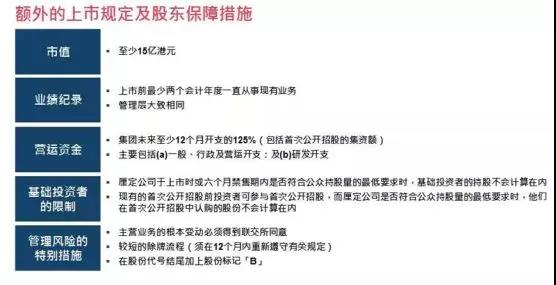

由于根据建议的生物科技章节申请上市的发行人尚未通过主板要求的财务资格测试,对投资者来说有额外的潜在风险。故此,建议方案包括详细要求以厘定申请人是否适合上市,并且有更高的市值和加强披露要求,以及限制主营业务的重大变动。

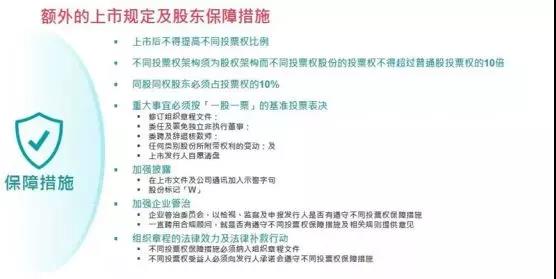

至于采用不同投票权架构的创新产业公司,建议方案紧密延续咨询总结所拟定的上市制度发展方向。申请上市的发行人须证明其具备适合以不同投票权架构上市的特点,包括公司性质,以及不同投票权受益人对公司的贡献。

由于不同投票权架构涉及一定的潜在风险,香港交易所在建议方案提出了详细的投资者保障措施,包括限制不同投票权权力、保障同股同权股东的投票权、加强企业管治和加强披露等要求。

附:1、香港联交所上市规则(不含最新的修订建议);

2、美国主要资本市场上市规则

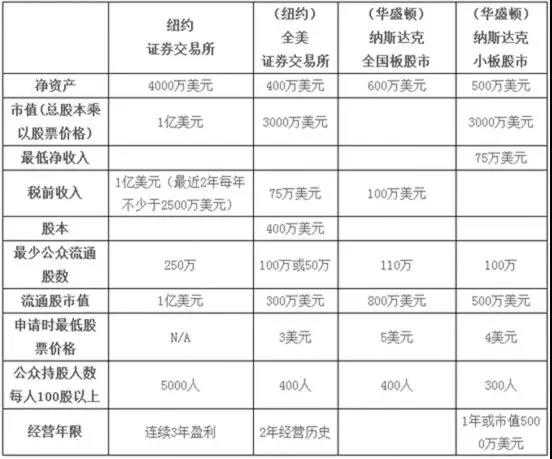

在美国最主要的证券交易市场有三个,纳斯达克(NASDAQ)、纽约股票交易市场(NYSE)、美国股票交易市场(AMEX)。公司只有在满足各市场对公司的要求后其股票或者是证券才能在市场上发行、交易。

- END -